Как поведут себя будущие краткосрочные ставки на самом деле не знает никто. Можно делать прогнозы разной степени достоверности, основанные на ожиданиях по ДКП Банка России и уровням инфляции. Тем не менее рынок среднесрочных и длинных облигаций успешно существует. Чем руководствуются его участники, устанавливая цены? Какую информацию можно получить из наблюдаемых котировок?

Понятие о кривой доходности

Если мы графически выразим зависимость доходностей (YTM) однородных бумаг от срока погашения, то получим так называемую кривую доходности (yield curve) Для построения кривой обычно используются облигации с одинаковым кредитным качеством, постоянным купоном и без амортизации. В качестве примера можно привести ОФЗ-ПД, которые участвуют в расчете индекса RGBITR:

Аппроксимация точек на этой карте гладкой функцией даст модельную кривую доходности ОФЗ.

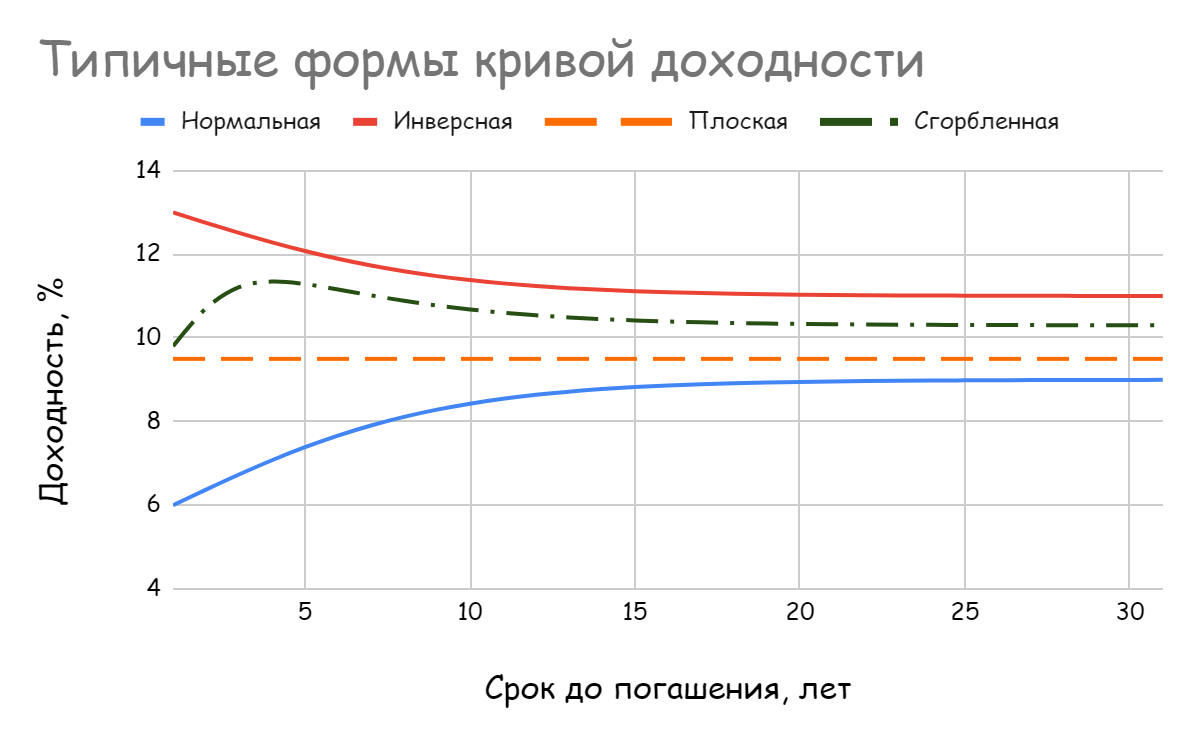

Типичные формы и эмпирические факты

Принято выделять несколько форм кривой: нормальную (normal), инверсную (inverse), плоскую (flat) и сгорбленную (humped)

Кривая нормальной формы плавно и монотонно возрастает, асимптотически приближаясь к некоторому предельному значению. Это распространенный тип зависимости, так как по длинным облигациям предлагаются, как правило, более высокие ставки. Инверсия кривой возникает в случае, когда, наоборот, доходности по коротким облигациям выше, чем по длинным. Для плоской кривой доходности по всем облигациям примерно одинаковы. “Сгорбленный” вид кривой означает, что среднесрочные ставки превышают как короткие, так и длинные.

Процесс деформации кривой доходности чаще всего описывается с помощью трех основных факторов: параллельного сдвига, изменения наклона и изменения кривизны.

В частности, параллельный сдвиг происходит тогда, когда доходности всех облигаций изменяются на одну и ту же величину. А если, например, долгосрочные ставки вырастут сильнее, чем краткосрочные, то говорят об увеличении крутизны. Реальная динамика формы кривой может быть результатом комбинации всех указанных факторов. У инвесторов и аналитиков сложилась своеобразная классификация различных типов смещений кривой доходности:

Например, "медвежье уплощение" (bear flattening) — движение кривой доходности вверх с одновременным уменьшением наклона. Оно называется "медвежьим", потому что приведет к падению стоимости портфеля, собранного из облигаций различной срочности.

Помимо прочего, в результате длительного изучения рынка облигаций было сделано несколько значимых наблюдений:

- Кривая доходности обычно имеет положительный наклон при относительно низких или "привычных" уровнях ставок, однако может возникнуть инверсия при значительном их повышении. Переходными формами между этими крайними случаями часто являются "сгорбленный" и плоский типы кривой.

- Доходности по облигациям различной срочности имеют высокую степень положительной корреляции, т.е движутся преимущественно вместе.

- Флуктуации доходностей у коротких облигаций проявляются сильнее, чем у длинных.

- Бо́льшую часть времени кривая доходности имеет положительный наклон.

Позднее мы рассмотрим теории, которые стараются объяснить эти факты.

Вывод спотовых ставок из текущих цен облигаций

Обычная кривая доходности строится на основе YTM, выводимых из рыночных цен купонных облигаций. Однако доходность к погашению в случае купонной облигации — величина агрегированная. С другой стороны, концепция временной структуры предполагает, что для каждого периода (срока погашения) есть своя процентная ставка, которая служит для дисконтирования платежа, поступающего в этом периоде.

Поэтому, именно спотовая кривая представляет способ описания временной структуры процентных ставок, а для справедливой оценки денежных потоков используются доходности бескупонных облигаций.

Бескупонные облигации сроком погашения свыше года — большая редкость на рынке и для получения теоретических спот-ставок приходится использовать различные методы: бутстрэппинг, метод псевдообратных матриц, параметрические и др.

Рассмотрим простой пример того, как работает бутстрэппинг.

Численный пример 1. Пусть “кривая доходности” представлена значениями YTM трех облигаций A, B и С, имеющих следующие параметры:

Купоны по всем облигациям выплачиваются раз в год, а цены и доходности указаны сразу после выплаты очередного купона. Найти спотовые ставки для всех сроков погашения.

________________________________________

Облигация A фактически является бескупонной (единственный купон выплачивается одновременно с номиналом), а значит годовая спотовая ставка s₁ равна ее YTM, т.е. 7.07%. Первый купон по облигации B будет получен через год и должен дисконтироваться по ставке s₁=7.07%, а двухлетнюю спотовую ставку s₂ можно получить из формулы:

P₂ =С₂/(1+7.07%) + (С₂ + F₂)/(1+s₂)²,

где С₂, F₂, P₂ — величина купона, номинал и цена облигации B соответственно. Поскольку у нас указаны ставка купона и цена облигации в процентах от номинала, мы можем сократить выражение на F₂ и оно перепишется в виде (сразу подставим значения):

4%/(1+7.07%) + (1+4%)/(1+s₂)² = 93%.

Это уравнение с одним неизвестным и мы легко найдем из него s₂ =7 .94%.

Полученные спотовые ставки s₁ = 7.07% и s₂ = 7.94% позволяют вычислить трехлетнюю спотовую ставку s₃, используя формулу для цены трехлетней облигации:

P₃ = С₃/(1+7.07%) + С₃ /(1+7.94%)² + (С₃ + F₃)/(1+s₃)³.

Снова уравнение с одним неизвестным, которое после сокращения на номинал легко решается, что дает s₃ = 9.37%.

Из рассмотренного примера видно, что спотовые ставки вычисляются последовательно, одна за другой, т.е., суть метода состоит в нахождении решений системы n линейных уравнений с n неизвестными. Отметим, что в случае, когда YTM монотонно растет с увеличением срочности облигации, для любого срока погашения j >1 будет выполнено: YTMⱼ < sⱼ

Оценка новых выпусков облигаций

В нашем примере мы неявно предполагали, что покупатели считают оценку облигаций A, B и C справедливой, раз согласны на получение указанной по ним доходности. Если на рынке появятся бумаги той же срочности, но с другой ставкой купона, то как установить их цены? В этом помогут найденные спотовые ставки.

Численный пример 2. На рынке, представленном облигациями A, B и C, только что выпущена трехлетняя облигация D с купонной доходностью 5% и ежегодной выплатой купона. Чему равны ее справедливая стоимость и доходность к погашению?

Для определения цены облигации D мы дисконтируем ее платежи по спотовым ставкам s₁ = 7.07%, s₂ = 7.94% и s₃ = 9.37%, соответствующим периоду поступления денежных потоков. Если мы обозначим дисконтные факторы как dⱼ = 1/(1+sⱼ)ʲ, то цена облигации в процентах от номинала будет равна p = с∙Σdⱼ + d₃

p = 5%∙(0.934 + 0.858 + 0.764) + 0.764 = 89.22%

Доходность к погашению можно найти с помощью функции Excel СТАВКА(...)

YTM = СТАВКА(3; 5%; -89.22%; 100%) = 9.28%

Обратим внимание на важный момент: доходность к погашению новой трехлетки не равна YTM облигации C, имеющий тот же срок погашения. Это явление известно как купонный эффект: если форма кривой доходности отлична от плоской, то доходности к погашению двух однородных ценных бумаг одинаковой срочности, но разными купонными ставками, будут различаться. Впрочем, купонный эффект проявился уже в численном примере 2., ведь рассчитанные спотовые ставки не совпали с YTM купонных облигаций.

Эмитенты склонны выпускать облигации по номинальной стоимости и, как правило, проводят аукцион для определения ставки купона при первичном размещении. При установлении индикативной ставки они могут ориентироваться на кривую номинальной доходности (par yield curve), построенную для теоретических номинальных ставок — т.е. доходностей модельных облигаций, которые торговались бы за номинал. Ставка купона таких облигаций равна их доходности к погашению (YTM) Ее легко рассчитать по найденным спотовым ставкам:

Если обратиться к нашему примеру, теоретические номинальные доходности для сроков погашения в 1, 2 и 3 года составят c₁ = 7.07%, c₂ = 7.91% и c₃ = 9.22%, соответственно, и незначительно отличаются от значений YTM (это объясняется тем, что цены на все бумаги достаточно близки к номинальной стоимости)

КБД Московской биржи

Процедура бутстрэппинга требует полноты рынка купонных облигаций, поскольку вычисление спот-ставки для определенного срока погашения невозможно без определения ставок за все предшествующие периоды. Кроме того, платежи должны быть регулярными. В большинстве случаев это условие не выполняется, — подходящие бумаги имеются в ограниченном количестве, — поэтому используются приближенные или параметрические методы.

По счастью, отечественному инвестору не нужно самостоятельно извлекать значения спотовых ставок из кривой доходности ОФЗ. Московская биржа предлагает готовое решение — кривую бескупонной доходности (КБД) государственных облигаций России:

Для ее построения используется параметрическая модель Нельсона-Сигеля, а сами бескупонные доходности указаны в годовом выражении.

Чтобы лучше разобраться как работать с КБД, оценим справедливую стоимость ОФЗ 26219 с погашением в 2026 г. Необходимые данные о выплатах по облигации можно взять на сайте брокера "Финам". Срок получения каждого платежа рассчитывается с помощью функции Excel ДОЛЯГОДА(...). Бескупонная доходность, соответствующая этому сроку, будет показана в таблице “Поиск значения КБД Московской биржи”. Z-спред можно найти следующим образом. В таблице “Расчетные доходности” указана расчетная цена ОФЗ 26219:

Если мы введем это значение на странице облигационного калькулятора Мосбиржи, то величина Z-спреда будет показана в таблице “Дополнительные показатели”:

Ставка-спот определяется как сумма бескупонной доходности и Z-спреда. Далее мы рассчитаем дисконтирующие множители как dₜ = 1/(1+sₜ)ᵗ, где t — срок платежа в долях года, sₜ — ставка-спот. Приведенная стоимость каждого платежа будет равна произведению величины платежа и дисконт-фактора, а сумма всех приведенных стоимостей даст полную цену (т.е., включая НКД) ОФЗ 26219

Конечно, только что мы проделали ненужную работу, ведь цена ОФЗ 26219 и без того была известна; более того, она использовалась среди прочих данных для построения бескупонной кривой. Однако есть и другие ОФЗ, которые не входят в базу расчета. Их стоимость может существенно отклоняться от справедливой и увидеть это поможет именно КБД Мосбиржи. Так, цена ОФЗ-ПД 26243 в начале июля 2023 г. достигала значений 103% от номинала:

Отрицательная величина Z-спреда в этот момент была выше 140 б.п. (100 базисных пунктов = 1 процентный пункт), что свидетельствовало о сильной “переоцененности” бумаги. Позднее игроки устранили эту “неэффективность” и котировки ОФЗ 26243 вернулись в нормальное русло.

Кроме того, рынок не состоит исключительно из государственных облигаций. На нем присутствует множество различных эмитентов — банки, мелкие и крупные корпорации, муниципалитеты, и т.д. Из-за присущего таким бумагам повышенного кредитного риска, их доходности всегда больше, чем у ОФЗ соответствующей дюрации. Если компания готовит очередной выпуск, она может использовать характерные для нее значения Z-спреда, чтобы оценить, например, ставку купона по новым облигациям.