Наш фондовый рынок растет уже восьмой месяц подряд, но при этом у нас регулярно случаются коррекции, которые сильно нервируют часть инвесторов. Вот в четверг на той неделе рынок просел очень сильно, а отчего и почему совершенно не понятно. Видимо народ так стал заранее готовиться к заседанию ЦБ. И как раз в этот момент я увидела новость о том, что у нас вырос спрос на депозиты. Я решила поговорить о том, что же все-таки выгоднее использоваться и почему.

Какие сейчас действуют ставки

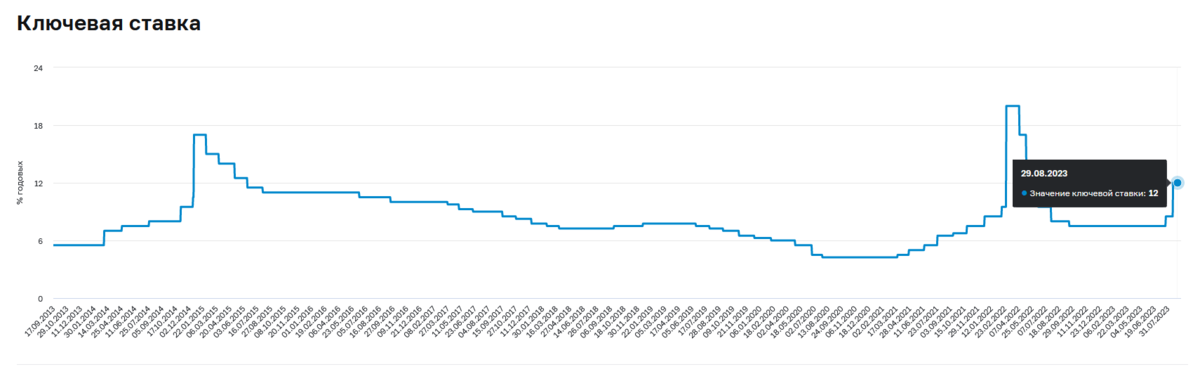

На момент написания статьи, ЦБ установил ключевую ставку на уровне 12%, то есть банки могут заимствовать деньги у государства под этот процент. Нам же банки готовы давать чуть меньше, это и понятно, надо же им хоть что-то оставить себе.

Я пользуюсь услугами нескольких банков в той или иной степени, вот какие ставки они установили у себя на не пополняемые депозиты на 3 месяца:

- Сбер - 10% (12% на 3 года);

- ВТБ - 10% (11% на 3 года);

- Тинькофф - 10% (11% на 2 года);

- Альфа - 11,1% (12,5% на 3 года).

Если заходить через партнерскую программу, можно получить бонус, то есть большую доходность. Но подобным сервисом можно воспользоваться только один раз.

Получается, что максимум, который мы можем получить - это 11,5+4,8=16,3% годовых или 1,35% в месяц! Предлагаю сравнить это число с доходностью фондовой биржи.

Фондовая биржа

Говорить про доходность фондовой биржи надо осторожно, с одной очень важной оговоркой. Сейчас у меня по большинству акций брокер показывает доход, но это не реальные рубли, которые я уже положила в карман. Это пока всего лишь красивые цифры в личном кабинете. Если я успею продать активы сейчас, зафиксирую это доходность. Если я решу не продавать, то не известно, что будет дальше, доход может как вырасти, так и упасть. Не могу сказать, что это прям лотерея, но на фондовом рынке есть явления которые не всегда поддаются логическому объяснению.

Сейчас я предлагаю посмотреть на доходность некоторых достаточно популярных инструментов.

Сбер. Любимый инвесторами зеленый банк сначала рос как на дрожжах, а потом перестал. Вот какую доходность он показал за следующие периоды времени:

- 1 месяц -3% (спасибо коррекции, статью я начала писать во вторник, когда акции только начали отрастать после просадки);

- 3 месяца +6,3%;

- 6 месяцев +50%;

- Год +90%.

Газпром. Согласно данным которые публикует Мосбиржа, Газпром - это один из любимых активов многих инвесторов, поэтому я и включила его в свой список, но вот доходность у него подкачала:

- 1 месяц -2,2%;

- 3 месяца +4,2%;

- 6 месяцев +10,4%;

- Год -27,8%.

Лукойл. Я сейчас активно наращиваю эти акции у себя на счету, поэтому решила показать его доходность:

- 1 месяц +3,1%;

- 3 месяца +25%;

- 6 месяцев +62%;

- Год +46%.

MXI - это фьючерс на индекс Московской биржи. Я сама держу его в своем инвестиционном портфеле как замену фонду на индекс. Почему мне интереснее держать высокорискованный актив, а не фонд, я объясняла вот в этой статье.

А доходность у него следующая:

- 1 месяц -1.5%;

- 3 месяца +17%;

- 6 месяцев +36%;

- Год +31,5%.

Сравнение

Получается, что за последний месяц наш фондовый рынок проиграл депозиту. Если сравнивать широкий рынок (индекс Московской биржи) и депозит, то в данном случае более консервативный метод принес на +3% в месяц больше. Если сравнивать с отдельными эмитентами, то там картина другая:

- Инвесторы Лукойла заработали больше, чем вкладчики на +1,75%, но нельзя же складывать все яйца в одну корзину;

- Владельцы акций Сбера прогадали на -4,35%.

Но если мы берем более длительный интервал времени, то там картина уже немного другая. Владельцы акций Сбера и Газпрома проиграли по доходности депозитам! Те, у кого на руках был Лукойл или широкий индекс выиграли. Если взять еще больший промежуток времени, но надо сравнивать уже с меньшей ставкой по депозиту. Но даже если взять эту 1.35% в месяц, то тут в минусе остались только акционеры Газпрома. Те, кто покупал другие акции из моего списка или индекс выиграли по деньгам.

Мой простой расчет и цифры показывают то, что на самом деле известно уже давно: фондовый рынок - это более рисковый инструмент инвестиций, но он потенциально дает большую доходность, чем депозиты. Но! Вот тут как раз пора вспомнить про диверсификацию! Нельзя все деньги вкладывать в акции, ведь если вдруг понадобится наличность, продавать на просадке будет вдвойне, даже втройне обидно. И конечно же стоит хорошо задумываться прежде чем вкладывать деньги в акции, если у вас маленький горизонт инвестирования.

Приглашаю вас подписываться на мой телеграмм-канал.