В последние дни идет массовый слив облигаций, вообще всех. Цены ежедневно валятся все ниже и ниже, весь мой облигационный портфель раскраснелся, видимо от стыда, что не оправдал моих ожиданий 🙂

Нет, я не планирую выходить из облигаций полностью, сегодня на самом деле можно зафиксировать очень солидную доходность к погашению по многим бумагам. Но - в основном только к погашению, либо на горизонте лет 2-х, не меньше, и если покупать сегодня, а не несколько месяцев назад (как я), когда цены были ощутимо выше. Редкие бумаги в текущем моменте сопоставимы по уровню дохода на уровне банковского вклада.

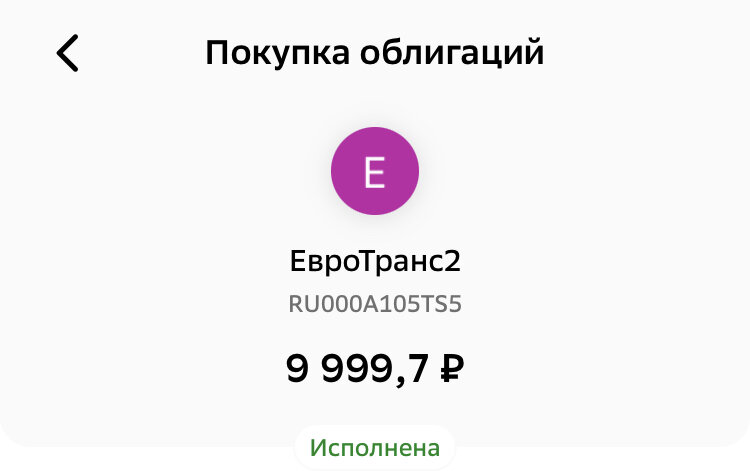

Вчера, например, я продала 20 штут ХайТэк и купила 20 ЕвроТранс2, сегодня пожалела, что не продала и не купила 40. ЕвроТранс вчера был с нулевым НКД, хотя он у него и сегодня копеечный, но вот ХайТэк со вчерашнего дня нащупал новое дно.

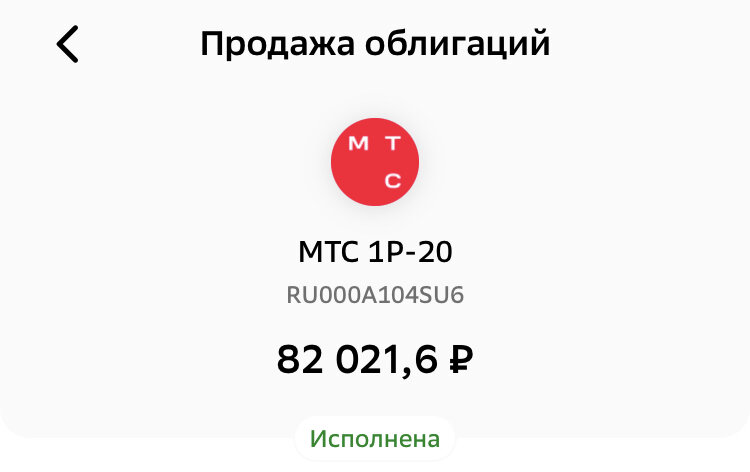

Сегодня полностью вышла из бондов МТС. По ним был неплохой купон, цена провалилась очень прилично, но она по-прежнему выше номинала и ей есть куда падать, поэтому 145 бумаг меня покинули. Тот же ЕвроТранс2 торгуется уже по номиналу или даже ниже номинала и дает чистый доход к текущей цене 11,49% в год, это больше, чем в МТС и пока еще больше, чем на банковских вкладах.

Всерьез задумалась о том, чтобы переложиться во вклады, если ключевую ставку снова поднимут. Но чтобы это сделать без еще бОльших потерь, из облигаций нужно выходить уже сегодня. А меня сомнения одолевают. В облигациях 11,5% годовых можно зафиксировать на срок около 3х лет в среднем, при этом всегда можно этими деньгами воспользоваться, можно получать регулярный доход, пополнять счет и увеличивать их количество. А на вкладе деньги полностью заморожены в определенном количестве и это огромный минус. И проценты могут начисляться только в конце срока и это тоже минус, потому что это снижает доходность, но зато фиксирует ставку. Но будет ли такая ставка на 3-хлетнем горизонте актуальной? А на год ставку предлагают всего 10,9% и это в Альфе, в Сбере и ВТБ ставки еще ниже. Поэтому более, чем на полгода морозить деньги желания нет, а через полгода доходности по вкладам могут быть уже совсем другими, и в те же облигации запрыгивать будет уже поздно.

В последнее время вообще стала посещать мысль, что я как-то неправильно купила бонды, распределив их таким образом, чтобы получать ежемесячный доход. В среднем в месяц они приносят мне около 10 тыс. руб. дохода, при этом не всем куском, а в разные дни месяца понемногу. Зачастую на одну такую выплату не купить акцию типа Лукойла или Фосагро, и частенько покупаешь не то, что хотелось бы, а на что хватит, а если ничего не покупать, впоследствии и на это может не хватить 🤷♀️ В связи с этим и стала задумываться об уменьшении количества эмитентов и увеличении количества бумаг для получения более солидной суммы сразу. Но пока еще не решила, тем более, что от многих бумаг я избавиться уже не могу, цены такие, что от убытков будет больно, поэтому пока придется оставить все как есть.

В общем, смешанные чувства одолевают, не знаю, что лучше делать с деньгами, есть ли смысл что-то продавать/покупать или уже ровно сидеть и пить успокоительное 🙄 Из МТС вышла, так как компания очень сильно в долгах, повышенные риски дефолта немного напрягают, я по этой причине вышла не так давно из ГТЛК, а у МТС ситуация еще хуже. Ну и цена пока выше номинала + НКД, за счет чего потери не такие большие.

Если есть у кого идеи или инсайд на счет ключевой ставки, поделитесь плиз 🙂