Эта картинка передаёт всю плачевность ситуации, и я вместе с дорогими клиентами-покупателями смотрю на текущий уровень ипотечных ставок ровно с такими же огромными глазами. Но у каждого ипотечного заёмщика всегда есть возможность снизить свою предстоящую ипотечную ставку на некоторую величину. Речь не пойдёт про рефинансирование спустя какое-то время, а только о тех инструментах, которые есть в руках ипотечных заёмщиков до выхода на сделку.

НА НЕМНОГО ЛИ?

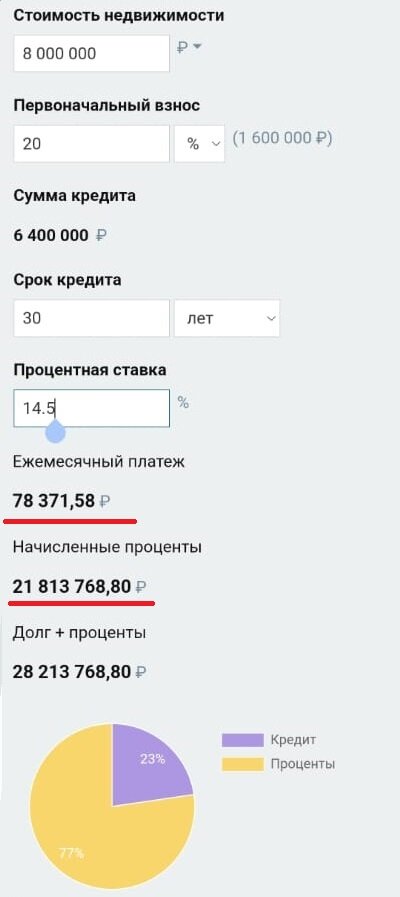

Лишь в двух способах я буду говорить о том, как снизить ставку по вторичке более, чем на один процент одним способом, но хотел бы Вам продемонстрировать то, как снижение ставки даже на 0,6% влияет на начисленные проценты и размер ежемесячного платежа. Попробуем на калькуляторе рассчитать покупку квартиры стоимостью 8 млн при 20% ПВ:

Если в Вашей голове прозвучало "какие-то бешеные числа", то спорить с Вами не буду, а могу лишь поддержать. Но мы всё же попробуем снизить ставку на 0,6%.

Числа стали чуть менее бешеными. Не сильно заметное изменение, но оно действительно есть и серьёзным образом зависит от срока кредита: если кредит не погашается досрочно, то во втором случае клиент сэкономит миллион на переплате, что сделает его ежемесячный платёж хоть немного проще.

Да, подавляющее большинство ипотечных кредитов гасятся досрочно, но даже в том случае, если Вы собираетесь гасить долг раньше срока, чтобы не переплачивать за проценты - обратите внимание на эту статью и примените сказанные советы. Немного снизить свою ипотечную ставку довольно легко.

1. ЗАРПЛАТНЫЙ КЛИЕНТ

Ну и начнём перечислять возможности в порядке возникновения момента времени, когда Вы сможете ими воспользоваться. Первое, что Вы решаете в процессе своего пути к ипотечной сделке - это в какой банк идти за одобрением. Здесь советую обратить внимание на тот банк, где Вы держите свою карту, на которую приходит зарплата. В этом банке Вы называетесь "зарплатным клиентом". Есть большое количество банков, которые дают своим "зарплатникам" скидку от базовой ставки по ипотечным кредитам в размере 0,3-0,5%. Изучите, делает ли Ваш зарплатный банк такой дисконт.

2. ИПОТЕЧНЫЙ БРОКЕРИДЖ

Можно пойти более разумным путём, и не заниматься вопросом выбора банка самостоятельно. Сейчас объясню, откуда возникает такой парадокс - не заниматься самостоятельно, при этом сэкономить.

Если Вы когда-нибудь бывали в агентствах недвижимости, то наверняка видели какие-нибудь грамоты на стенах со всякими званиями из разряда "Агентство недвижимости Васи Пупкина - партнёр банка такого-то". В этих словах особо серьёзного ничего не кроется, но есть пара полезных вещей, которые ипотечный заёмщик может использовать в своих интересах. Дело в том, что риелторы и ипотечные брокеры, понятное дело, сотрудничают с банками. Банки осознают, что мы ведём массу ипотечных клиентов, и если нас каким-то образом мотивировать, мы можем уговорить наших клиентов-покупателей обратиться за одобрением в тот или иной банк. Здесь поведение банков, как правило, сводится к тому, что нам предлагают два варианта той самой мотивации: вознаграждение риелтору/брокеру за выданный кредит или преференция по ипотечной ставке. И тут уже риелторы сами выбирают, что им важнее - помочь клиенту или деньги.

Преференция - это скидка от базовой ипотечной ставки. Особо отмечу - одобряясь через агента/брокера, Вы берёте займ не у какой-то непонятной конторы, а у банка-партнёра, и бояться тут совершенно нечего. То есть во многих случаях действительно выгоднее отослать анкету на одобрение в банк через риелтора или брокера, а не идти туда напрямую. Вот, к примеру, те преференции, которые есть у меня для Вас. (список актуален на начало сентября 2023)

3. СКИДКИ В БАНКАХ: СБР, ЭР и прочее.

Следующая категория скидок является индивидуальной в каждом банке, и сводится к одному этапу - согласование условий сделки по покупке определённого объекта недвижимости. Так, к примеру, скидка за использование электронной регистрации (ЭР) предоставляется банками довольно часто. Сбер даёт скидку в 0,3%, если Вы нашли квартиру на Домклике, и 0,3%, если используете их ЭР- итого 0,6%. О всех подобных скидках узнавайте ещё на этапе подачи заявки в банк, суммарно скидка может быть довольно существенной. Бывают и иные временные и постоянные дисконты. К примеру, скидка за быстрый выход на сделку или за использование определённой системы безопасных расчётов (СБР).

4. ЕДИНОВРЕМЕННЫЕ КОМИССИИ БАНКУ

"Хочу ниже" от Альфы;

"Хочу ставку ниже" от Открытия;

"Своя ставка" от Сбера;

"Хочу свою ставку" от ВТБ.

Всё перечисленное об одном и том же - это выплата комиссии банку в день оформления ипотечного кредита. Деньги сегодня стоят дороже, чем завтра - банки это понимают, потому готовы за некое единоразово выплачиваемое вознаграждение снизить Вашу ипотечную ставку. Программа действительно может быть интересной, но только для тех, кто рассчитывает брать кредит на долгий срок, потому что, поверьте, та самая комиссия размером будет далеко не пару десятков тысяч рублей. Потому при использовании такой опции будьте готовы к тщательному выбору объекта недвижимости, ведь данный механизм подобен субсидированию ипотечной ставки, что сильно влияет на ликвидность квартир.

5. СУБСИДИРОВАНИЕ ИПОТЕКИ

Нашумевшая в прошлом году околонулевая субсидированная ипотека по новостройкам сейчас обрела новое дыхание. Да, она есть сейчас от застройщиков для тех, кто подходит под семейную и IT-ипотеки. Но мы говорим о вторичке, и субсидирование на вторичку сейчас на рынке есть. Механизм ровно тот же - Вы берёте квартиру за 10 млн рублей, но покупая низкую ставку Вам придётся добавить к её стоимости десятки процентов, чтобы выплатить комиссию банку. Основное отличие от предыдущего пункта в том, что эти деньги Вы "зашиваете" в тело кредита. То есть при выплате комиссии нужную сумму чаще всего нужно иметь у себя на счёте, а эту Вы берёте также в кредит под низкую ставку. Подобную схему пока знаю лишь у одного агентства недвижимости - Самолёт-Плюс, с которым и работаю на данный момент.

Плюсы: Вы можете довольно сильно снизить ежемесячный платёж, возможно даже двукратное его уменьшение. Переплата по кредиту тоже станет существенно ниже.

Минусы: Цена сделки вырастет на десятки процентов. А это означает то, что таким заниматься следует лишь тем, кто готов выбрать квартиру без опции дальнейшей продажи в радиусе нескольких лет. Допустим, Вы берёте себе квартиру по рыночной за 10 млн рублей, сильно субсидируете ставку, из-за чего цена договора купли-продажи взлетает до 12 млн рублей. Допустим, что через год рынок стагнирует, цены на квартиры не растут, но появляется нужда эту квартиру продать. Продать Вы её сможете лишь по рыночной - за те же 10 миллионов рублей. Тогда получится, что 2 миллиона рублей Вашего первоначального взноса просто испаряются при продаже.

Потому подобным инструментом следует пользоваться лишь тем, кто готов взять квартиру, которую потом не планирует продавать долгие годы - только при таком раскладе это будет выгодно. Ну или если вдруг цены на квартиры, по крайней мере в рублёвом выражении, существенно вырастут.

Ну а если Вы заинтересованы в подаче ипотечной заявки с целью покупки в СПб - напишите об этом мне по контактам в описании, и я с радостью помогу Вам выбрать лучшее!

Всем добра!