В конце августа компания М.Видео представила отчет за 1 полугодие 2023 года. Чуда не случилось, и восстановление финансовых показателей мы не увидели.

В этой статье:

➡️ пробежимся по финансовым показателям;

➡️ посмотрим на перспективы;

➡️ поделимся, что делаем с этими бумагами.

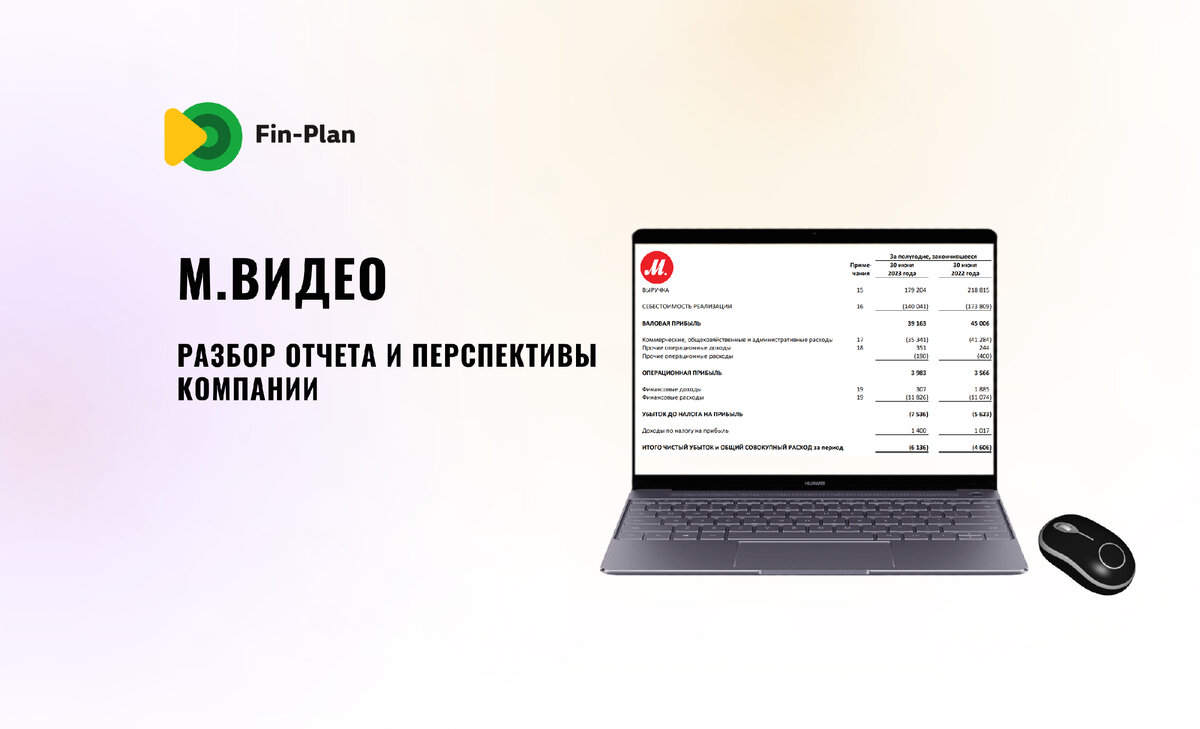

Что в отчете?

- Выручка с отрицательной динамикой

В 1 полугодии 2022 года выручка компании была 218 млрд. рублей, сейчас — 179 млрд. рублей. Снижение год к году составило -18,1%.

- Операционная прибыль с положительной динамикой

Операционная прибыль составила 3,983 млрд. рублей, это на 11,7% больше, чем за тот же период прошлого года. Рост связан со значительным снижением издержек, в частности на рекламу.

- Убыток растет

По итогам 1 полугодия 2023 года убыток составил 6,136 млрд. рублей. Он увеличился на 33,2% по сравнению с аналогичным периодом прошлого года. По скользящим данным убыток равен -11,8 млрд. рублей.

Почему все плохо?

Можно выделить 3 проблемы, которые сейчас есть в М.Видео:

1) Не получилось быстро перестроиться на “новые рельсы”

В 2022 году российские компании столкнулись с беспрецедентными санкциями. И если конкуренты смогли быстро перестроить логистику и сменить поставщиков, то М.Видео показал свою неповоротливость и перестраивался очень медленно. В результате — потерял долю рынка, уступив ее маркетплейсам и конкурентам с более эффективной бизнес-моделью.

2) Достаточно большие долги

Как видно из отчета, убыток значительно вырос. В первую очередь, на это повлиял рост финансовых расходов — компания выплатила значительную часть процентов по кредитам банков и облигациям.

3) Структурные проблемы

Ключевыми преимуществами М.Видео всегда были наличие собственной логистической сети и стратегии интегрированных продаж, т.е. объединение розничной и интернет-торговли. Сейчас такая бизнес-модель проигрывает электронной коммерции. Почему?

➡️ Если раньше закупки осуществлялись у российских представительств, и можно было отсрочить платежи, то сейчас компания самостоятельно импортирует продукцию, а это влечет за собой рост издержек на логистику и долговой нагрузки.

➡️ У М.Видео тоже есть сайт, который генерирует продажи, но его бизнес отягощен гигантскими торговыми залами, в которых непонятно, что творится и постоянно нет консультантов. Толку от них нет, при этом они требуют огромного содержания техники.

Есть ли перспективы?

Второе полугодие для М.Видео с высокой вероятностью будет еще сложнее из-за роста курса доллара. В моменте обесценивание рубля может вызвать всплеск спроса на импортные товары, но в долгосроке реакция скорее всего будет обратная.

Что сделали мы?

Считаем, что в текущей ситуации М.Видео — это идея, от которой лучше держаться подальше. Поэтому полностью продали эту позицию в своем публичном портфеле, и переложили деньги в более перспективные бумаги.

// Не является персональной инвестиционной рекомендацией!

Если хотите узнать, в какие бумаги сейчас прибыльно инвестировать, приходите в наш Клуб инвесторов.

Резиденты Клуба узнают первыми о наших публичных сделках, повторяют их и зарабатывают вместе с нами. Также пользуются профессиональной аналитикой по всем компаниям РФ, США и Китая и задают любые вопросы нашим экспертам с опытом инвестирования более 17 лет.

Узнать больше о Клубе инвесторов и стать Резидентом можно здесь ⤵️