После возникновения у заёмщика просроченной задолженности по кредитному договору, сотрудники банка начинают разными способами требовать от должника её погасить. Требования банка о погашении просроченной задолженности поступают заёмщику в ходе телефонных разговоров с сотрудниками банка, направляются почтой и СМС-сообщениями.

В соответствии со частью 2 статьи 811 Гражданского кодекса РФ, если договором займа предусмотрено возвращение займа по частям (в рассрочку), то при нарушении заёмщиком срока, установленного для возврата очередной части займа, займодавец вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с процентами за пользование займом, причитающимися на момент его возврата.

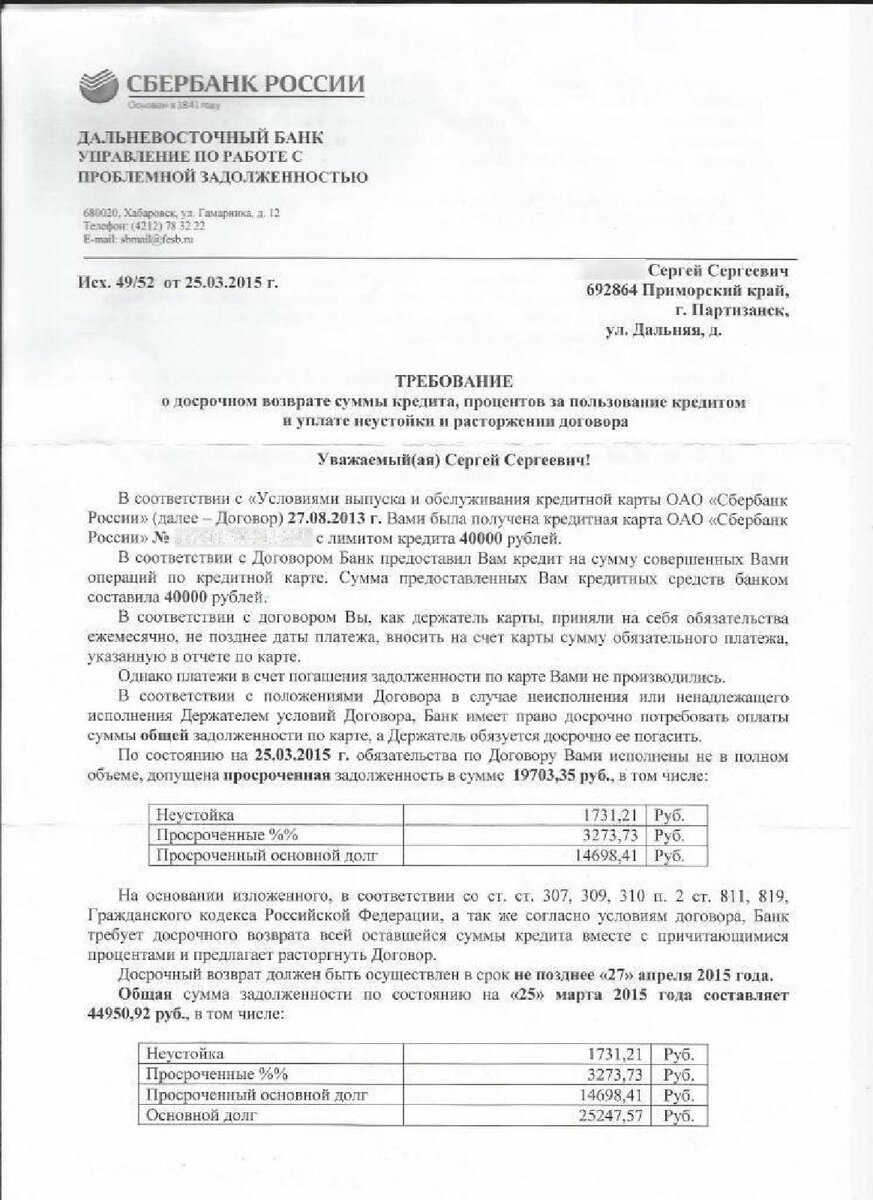

У различных банков разный срок просроченной задолженности, после которого они направляют заёмщику требование о досрочном погашении полной суммы задолженности по кредитному договору – просроченных платежей (просроченной задолженности) и платежей, по которым срок погашения ещё не наступил (срочная задолженность), а также штрафных санкций. У большинства банков этот срок просроченной задолженности составляет 180-270 дней. Некоторые банки могут направить требование о досрочном погашении задолженности по кредитному договору после 90 дней просрочки по кредитным платежам.

Большинство сотрудников банков и заёмщики недооценивают значимость письменного требования банка о досрочном погашении задолженности по кредитному договору. Также большинство сотрудников банков не знают, что требованием о досрочном погашении задолженности по кредитному договору они меняют сроки исковой давности по платежам, срок выплаты по которым ещё не наступил. Более того, многие судьи также этого не знают.

29 июня 2021 г. судебной коллегией по гражданским делам Верховного Суда Российской Федерации было вынесено определение по делу № 66-КГ21-8-К8. Указанным определением Верховный Суд РФ отменил апелляционное и кассационные определения нижестоящих судов и пояснил следующее.

В соответствии с п.2 ст.811 Гражданского кодекса Российской Федерации, если договором займа предусмотрено возвращение займа по частям (в рассрочку), то при нарушении заёмщиком срока, установленного для возврата очередной части займа, заимодавец вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с причитающимися процентами. По смыслу приведённой нормы закона, предъявление кредитором требования о досрочном возврате суммы займа (кредита) изменяет срок исполнения обязательства по возврату суммы долга (кредита). Обращаясь к мировому судье за выдачей судебного приказа о взыскании задолженности по кредитной карте, Банк, ссылаясь на положения п. 2 ст. 811 Гражданского кодекса Российской Федерации, фактически потребовал досрочного возврата всей суммы кредита с причитающимися процентами, неустойками и комиссиями. Тем самым, обращение Банка с заявлением о выдаче судебного приказа о взыскании всей суммы задолженности по договору кредитной карты привело к изменению срока исполнения кредитного обязательства, что не было учтено судами апелляционной и кассационной инстанций. При таких обстоятельствах нельзя согласиться с выводом суда апелляционной инстанции о том, что срок исковой давности надлежит исчислять по каждому предусмотренному договором платежу с учётом трёхлетнего периода, предшествовавшего подаче иска, поскольку он сделан без учёта положений действующего законодательства, регламентирующего право кредитора на досрочный возврат всей суммы кредита, и обстоятельств гражданского дела. Допущенные нарушения являются существенными и непреодолимыми, в связи с чем могут быть исправлены только посредством отмены судебных постановлений.

В соответствии со статьёй 126 Конституции РФ, пунктом 1 части 7 статьи 2 Федерального конституционного закона от 05.02.2014 г. № 3-ФКЗ «О Верховном Суде Российской Федерации» и части 4 статьи 19 Федерального конституционного закона от 31.12.1996 г. № 1-ФКЗ «О судебной системе Российской Федерации», Верховный Суд Российской Федерации в целях обеспечения единообразного применения законодательства Российской Федерации дает судам разъяснения по вопросам судебной практики. Следовательно, позиция Верховного Суда РФ обязательна для нижестоящих судов, но к сожалению не все судьи знают все позиции Верховного Суда РФ. Поэтому, в случаях попытки взыскания банками либо коллекторскими компаниями задолженности по кредитному договору без учёта изменения сроков исковой давности требованием о досрочном погашении задолженности по кредитному договору, рекомендую в ходе судебного заседания ссылаться в суде на вышеуказанное определение Верховного Суда РФ. Если Вы не планируете участвовать (присутствовать) в судебном заседании, рекомендую заранее направить заказным письмом в суд возражение на исковое заявление, в котором указать вышеизложенную позицию Верховного Суда РФ, приложить копии требования банка о досрочном погашении задолженности, конверта, в котором оно Вам поступило, а также копию вышеуказанного определения Верховного Суда РФ и просить суд отказать взыскателю в удовлетворении его исковых требований в связи с пропуском срока исковой давности.

В связи с вышеизложенным, рекомендую заёмщикам и поручителям обязательно сохранять требование банков о досрочном погашении задолженности и почтовый конверт, в котором оно поступило. Возможно в дальнейшем оно сможет Вам помочь доказать в суде нарушение взыскателем (банком либо коллекторской компанией) сроков исковой давности (в случаях подачи банком, либо коллекторской компанией искового заявления в суд по истечении трёхлетнего срока после направления указанного требования).

Как правильно рассчитать срок исковой давности по кредитным договорам и договорам займа я подробно рассказал в одной из предыдущих публикаций.

Подписывайтесь на канал ЮК Результат, чтобы не пропустить новые публикации с полезной информацией. Для удобства подписчиков канала я распределяю наиболее полезные публикации в подборки для взыскателей и для должников. Также приглашаю присоединиться к группам ЮК Результат в VK и ОК.

В группах ЮК Результат в VK и ОК я оказываю следующие юридические услуги: