В последнем отчете о размере и составе Капитала я зафиксировал новый для себя рекорд: 6 миллионов рублей. Этот капитал был создан в основном за счет сохранения положительной дельты между доходами и расходами за последние 3+ года.

Белая полоса в доходах позволила создать существенные для меня накопления, но все хорошее когда-нибудь заканчивается, и эта белая полоса может резко превратиться в черную. При чем мои доходы от работы могут не просто сократиться, они могут стать нулевыми по независящим от меня причинам (которые заранее предусмотреть невозможно: "черные лебеди" бывают не только на фондовом рынке).

На фоне таких мыслей я решил "прикинуть", насколько мне хватит моего Капитала при условии, что я переложу его целиком в активы с фиксированной и прогнозируемой доходностью. Без других источников дохода за плечами альтернативные активы типа акций и фондов недвижимости станут менее привлекательными в виду слабой предсказуемости дивидендного денежного потока с них.

Исходные данные для расчетов

Сумма расходов за 8 месяцев 2023 года = 1 083 882 рубля. В среднем в месяц выходит 135,5 тысяч.

Чистую процентную доходность с Капитала я возьму 8% годовых (за вычетом налогов). Думаю в текущей рыночной ситуации такую доходность можно легко себе обеспечить на долгие годы с помощью инструментов фиксированного дохода (срочные депозиты + долгосрочные облигации).

8% годовых с капитала в 6,086 млн дадут примерно 40,5 тысяч в месяц.

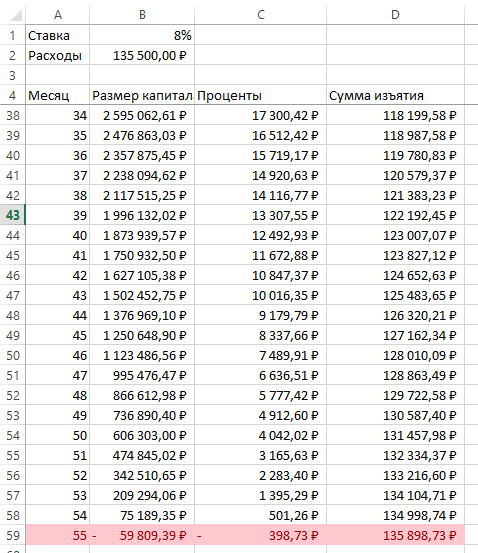

Вариант 1. Оставляю уровень потребления таким, какой есть

Текущий уровень потребления 135,5 тысяч. После получения дивидендов 40,5 тысяч, мне будет не хватать на потребление 95 тысяч, придется вынимать их из Капитала. Вынув 95 тысяч, на следующий месяц я получу 8% годовых уже с меньшего размера Капитала, мне будет не хватать еще больше, придется и вынимать больше и т.д. Через какое-то время накопленный капитал будет исчерпан целиком.

С помощью Excel это считается довольно быстро, получилось, что на 54-й месяц такой жизни мой Капитал закончится. 54 месяца ~4,5 года. Совсем ненадолго хватит того, что я накопил за последние 3+ года.

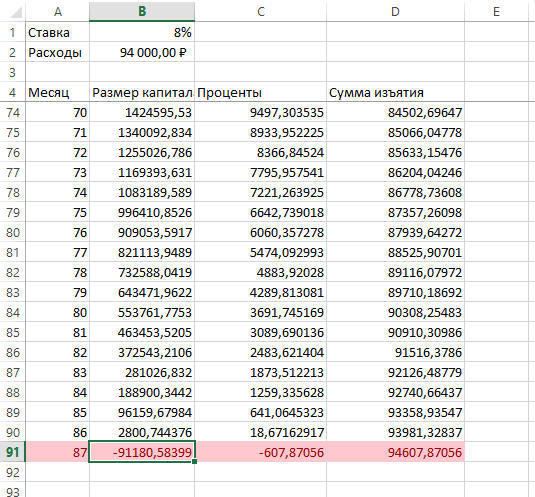

Вариант 2. Уменьшаю уровень потребления

Оставляю только базовые статьи расхода: дети, съемное жилье, ипотека, продукты питания и пр.

Вычеркиваю "излишки": путешествия, развлечения, обеды вне дома, такси, одежду, дорогую парикмахерскую и пр.

Также можно убрать налоги самозанятого: не будет доходов - не будет и налогов.

Останется расходов на 753 тысячи рублей за 8 месяцев 2023-го года. Это приблизительно 94 тысячи рублей в месяц.

Вообще, расходы на продукты питания можно было тоже сократить, ведь в настоящее время я ежедневно кушаю мясо, рыбу, молочку, свежие овощи, фрукты, зелень и пр. Поддержка такого режима питания круглый год весьма недешевое удовольствие (~21-22 тысяч в месяц на меня одного). Но я решил эту статью расходов не трогать совсем.

Также можно гипотетически переехать в более дешевое жилье, чтобы сэкономить на аренде, или вообще "жить с мамой"...

Я не стал так сильно углубляться в структуру расходов и их сокращение, ведь расчеты носят чисто гипотетический характер.

При таких расходах получилось, что я "проем" свой капитал за 86 месяцев, это чуть больше 7 лет:

Опытные инвесторы и любители интересных расчетов сразу увидят явный недочет моих расчетов: я не учел инфляцию, то есть неизбежный рост своих расходов.

Когда планирование расходов идет на 1-2 года вперед, то влияние инфляции будет несущественным, но при долгосрочном планировании на 5+ лет инфляция может оказать очень значительное влияние. Поэтому я решил свои расходы дисконтировать на величину инфляции, которую принял равной 8% (по основным категориям затрат она примерно такой у меня и выходит).

Также я чуть усложнил расчеты, чтобы они сразу показывали количество месяцев, на которое мне хватит моих накопленных 6 миллионов, в зависимости от суммы ежемесячных трат.

Результаты расчетов:

Как видите, даже если я смогу вместить все свои расходы в 30 тысяч в месяц, деньги у меня все равно закончатся. До финансовой независимости мне еще "пахать и пахать".

Предвижу комментарии о том, что, уже давно все посчитано и доказано: нужно примерно 25 годовых расходов, чтобы Капитал не исчерпался.

Я с Вами полностью согласен, только эта статья не о расчете размера Капитала, статья о расчете срока, на который мне хватит моего текущего Капитала, если я его целиком переложу в инструменты с фиксированной доходностью.

Для удобства оформил последние расчеты в виде Google-таблицы, по ссылке можете поиграться с цифрами доходности, инфляции и размера Вашего капитала:

Выводы по статье

- Пока "белая полоса" не закончилась - надо продолжать "выжимать" из нее максимальную пользу: сохранять как можно больше, продолжать "нагуливать жир", ведь зима может начаться в любой момент.

- Самая большая "несжимаемая" часть моих расходов - дети и ипотека. Пока дети не выросли и ипотека не выплачена никакой мне "досрочной пенсии" и жизни с Капитала=)