Вновь обретенное сакральное знание о цикле ключевых ставок:

...толкнуло нас (то есть меня) на поиск циклов золота - ведь считается, что золото связано с государственными облигациями через реальную доходность (доходность государственного долга минус инфляция). То есть должно быть как-то связано с циклом ключевых ставок.

Увы, есть проблема: до 1971г цена золота была жестко фиксирована.

В США золотой стандарт утвердился в 1900 г. Доллар был приравнен к 1,505 грамм золота. В 1933 г. указом Франклина Рузвельта это отношение было изменено: доллар приравнивался к 0,888 граммам золота. Это соотношение действовало до 1968 г. Конец золотому стандарту в США положил Ричард Никсон в 1971 г., когда объявил о прекращении гарантийной конвертируемости доллара в золото. ц, интернет.

Увы, явной связи не увиделось, видимо из-за недостаточного времени наблюдений - всего-то немного длиннее полуцикла.

Циклы золота

Зато выяснилось нечто интересное: соотношение золота и акций.

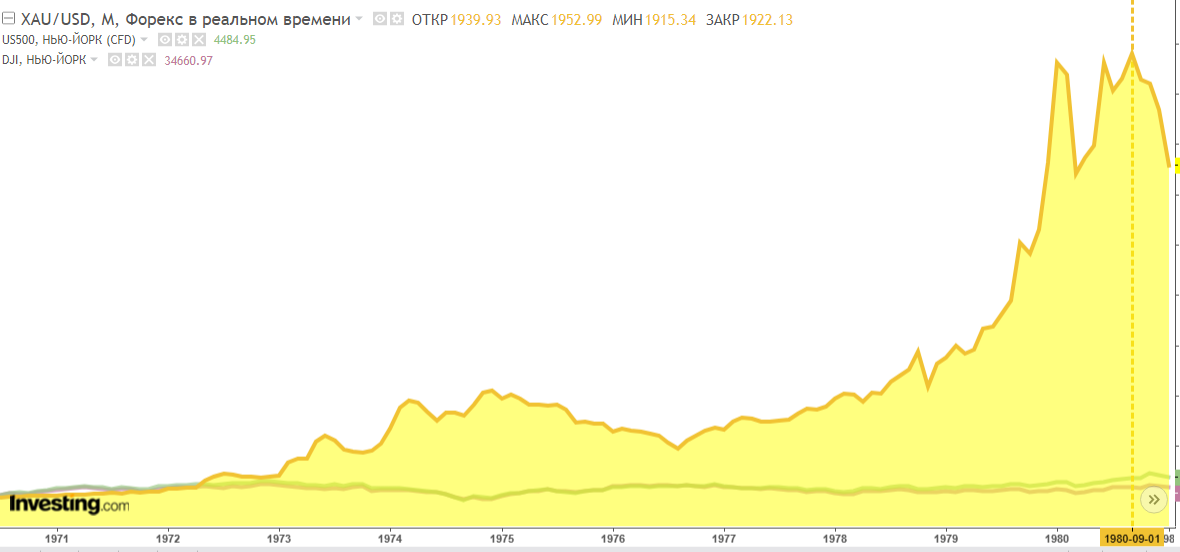

На графике - спотовая цена золота (т.е. цена реальных продаж), графики СнП-500 и Доу-Джонс.

Движение №1, с апреля 1970 по сентябрь 1980: золото обгоняет стоки:

Движение №2, с сентября 1980 по август 1999: стоки обгоняют золото:

Движение №3, с августа 1999 по сентябрь 2020: золото снова обогнало стоки:

Похоже, у золота есть свой собственный цикл, когда оно движется с акциями в противофазе. Длина цикла - около 40 лет, и уж совершенно точно ключевые точки волн - хаи и лои - приходятся на август-сентябрь.

Самое интересное, что промежуточный хай 2011г тоже пришелся на сентябрь.

Объяснение золотому циклу представляется самым простым: он определяется реальной доходностью долевых инструментов,т.е., гл/обр, - акций.

Разумеется, идеологически верным было бы сопоставлять золото с графиками полных доходностей СнП-500 и ДДж-30, но где же взять такие графики за 50 лет?

Утешим себя тем, что дивидендная доходность американских акций невелика, и ошибка в графиках из-за неучтённости дивидендов - незначительна.

" В период с 1999 по 2009 год дивидендная доходность Dow колебалась от чуть более 1% в конце 1999 года до более 4% в начале 2009 года. В период с января 2010 года по начало 2021 года доходность колебалась от примерно 1,5% до чуть выше 3%."ц, интернет.

Золото вновь обманет нас

Если представляемая гипотеза окажется верной, то в сентябре 2020 началось новое 20-летие, когда акции будут обгонять золото, что, собственно, и видно на графике:

Одно не пойму: вся доходность американских индексов сейчас держится чисто на хайпе на AI, дивидендной доходности там кот наплакал. Но вот вам однако, всё налицо/на графиках.

Другими словами, у золота начинается длинный и унылый боковик, примерно до 2040, до сентября, разумеется; аналогичный периоду 1980-1999.

Так что лично я инвестировать в золото не буду. НЯИИР.

Всем удачи в нашем казино!