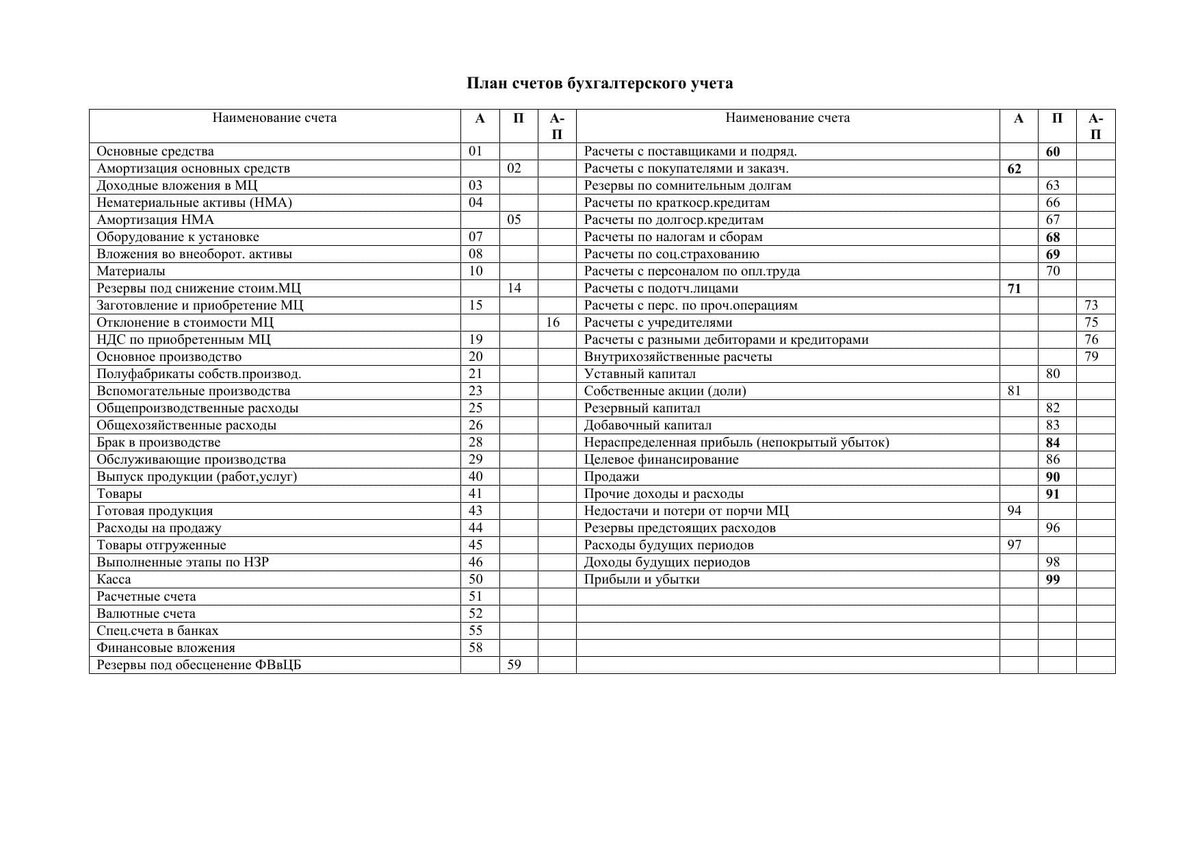

Это учетные разделы в системе бухгалтерского учета, используемые для классификации и суммирования финансовых операций и счетов компании. Они облегчают надлежащую организацию и анализ финансовых данных в рамках бухгалтерии.

Система бухгалтерских счетов обычно состоит из нескольких разделов, обозначаемых целыми числами (1, 2, 3 и т.д.), называемых классами счетов, а элементы внутри каждого класса счетов обозначаются десятичными числами (например, 1.1, 1.2, 1.3 и т.д.), называемых группами и подгруппами счетов.

Ключевые классы счетов в системе бухгалтерии включают:

1. Активы: счета, отражающие имущество и права компании (например, деньги на счетах, недвижимость, запасы и дебиторская задолженность).

2. Обязательства: счета, отражающие долги и обязательства компании (например, кредиты, задолженость поставщикам и налоги).

3. Капитал: счета, связанные с капиталом и собственностью компании (например, исходный капитал и нераспределенная прибыль).

4. Доходы: счета, отражающие доходы, получаемые компанией (например, продажи товаров или услуг).

5. Расходы: счета, отражающие затраты и расходы, понесенные компанией (например, аренда, заработная плата, налоги).

Каждый счет имеет определенные правила проведения бухгалтерских записей, в том числе дебетовые и кредитовые операции, которые влияют на счета. Нумерация и детализация счетов могут отличаться в зависимости от бухгалтерской системы и законодательства вашей страны.

Подпишись и начни управлять своими финансами