Краткий дайджест по рынкам и инструментам. Нефтегазовые доходы не впечатлили: возникают вопросы к валютной выручке. Сделаю акцент на рынке облигаций. Неделя прошла под знаком коррекции ОФЗ: курс рубля отошел на второй план. Ждем последнюю статистику по инфляции от Росстата перед заседанием Банка России по ключевой ставке 15 сентября.

Задача рубрики: наглядно показать динамику активов. Добавил недельные графики.

Вся представленная информация – личное мнение авторов, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

Валюта

Рубль снизился до 97,78 руб./$: -1,7%, не помог рост нефти выше $90/баррель. Похожую динамику показали казахский тенге и турецкая лира. Результат российской валюты с начала года: -28,5%. Слабеет китайский юань: -5% с начала года.

Доллар вырос к рублю с начала года на 39,9%. Устойчивое движение может добавить к годовой инфляции 2-2,4%, если верить модели Банка России: каждые +10% движения курса дают +0,5-0,6% к инфляции на горизонте 6-12 месяцев.

Банк России смягчил контроль за ОВП, открытой валютной позицией, банков, в августе, чтобы нейтрализовать спрос на валюту. Конвертация валютных кредитов в рублевые ведет к уменьшению валютных активов банка. Это заставляет покупать валюту для урегулирования ОВП, если симметрично не снижаются пассивы. Результат пока неочевиден.

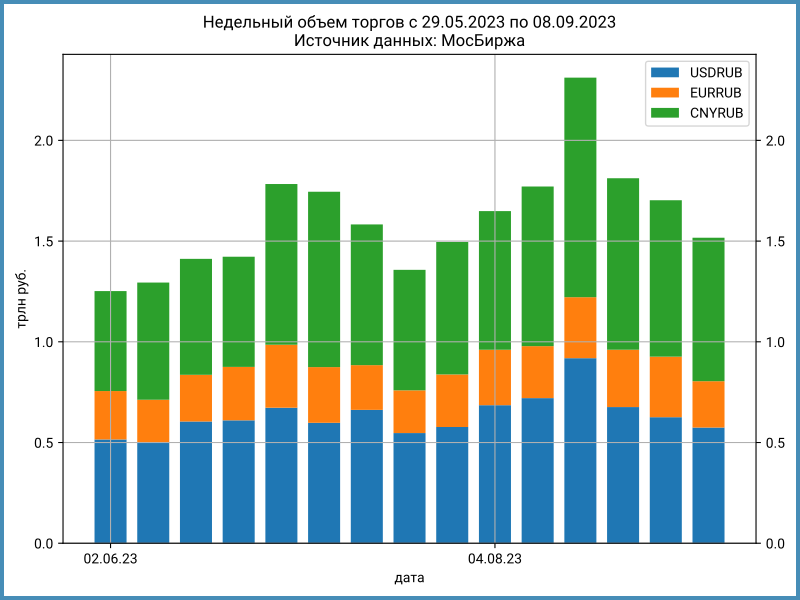

Снизились на 10,9% недельные объемы торгов валютой: 1,5 трлн руб. против 1,7 трлн руб. на предыдущей неделе. Максимальное сокращение в евро: -23,5%. Рубль слабеет на падающих объемах, что может говорить о неустойчивом движении.

Индекс доходности валютных свопов OISFIXUSD снизился до 0,5% годовых 6 сентября, поднялся до 5,7% годовых к концу недели в сравнении с закрытием 6,2% годовых 1 сентября. Сохраняется структурный дефицит ликвидности: 87 млрд руб. против 133 млрд руб. неделей ранее.

Статистика по нефтегазовым доходам озадачивает: экспортная пошлина растет в долларовом выражении с июля, но остается в 2-3 раза меньше прошлогодних значений. Это может говорить о сокращении валютной выручки нефтегазовых экспортеров. Улучшит ситуацию рост Brent с конца августа.

Облигации

Рынок облигаций пережил самое большое недельное падение с начала года. Госбумаги: -2,7%, корпоративные и высокодоходные выпуски: -1,6% и -1,1%. Кредитные спреды сжались из-за резкого падения ОФЗ.

Доходности кривой ОФЗ выросли на 1,4% на дюрации до 2 лет. Длина пострадала меньше: +0,2 – +0,8% на сроке от 5 лет. Удручает картина с начала года: доходность выросла на 4,2-5,2% на горизонте 2 года и на 1,1-2,7% для дюрации 5+ лет. Редкая ситуация, когда переоценка двухлетних и пятилетних ОФЗ показала близкий результат: играют роль дюрация и изменение доходности на разных сроках.

RUSFAR отстает от RUONIA: 11,57% годовых против 11,96% годовых. Одна из возможных причин: большая активность на рынке РЕПО фондов денежного рынка и других участников в ожидании ключевой ставки.

Минфин не смог разместить ОФЗ 6 сентября: спрос составил всего 189 млн руб. по линкеру ОФЗ 52005 и 2,5 млрд руб. по ОФЗ 26241 с фиксированным купоном. Не было смысла давать премию по доходности для таки мизерных объемов. Для выполнения плана 1 трлн руб. осталось 390 млрд руб. и 3 аукциона. Придется привлекать 130 млрд руб./аукцион.

Минфин пока не размещал бумаги сроком до 5 лет, если не считать флоатеры: в плане с начала года стояло 200 млрд руб. таких выпусков и 50 млрд руб. на 3 квартал. Нет свободного объема облигаций с фиксированной доходностью для таких сроков: придется регистрировать новые или расширять объем старых. Нет смысла с точки зрения экономии: доходности по всей кривой близки к 12% годовых. Вспоминается история с ГКО, когда говорят о коротких выпусках.

Банки увеличили продажи ОФЗ в 2 раза в августе: 88,7 млрд руб. против 43,7 млрд руб. в июле, что показывает обзор рисков финансовых рынков Банка России.

Ждем заседание Банка России по ставке 15 сентября. По итогам опубликую разбор.

Кредитные спреды вернулись к отрицательным значениям для ruAAA, ruAA приблизился к минимумам года. Причиной стала опережающая коррекция в ОФЗ. Придется быть внимательным на первичных размещениях: сократилась разница с доходностью госбумаг. Яркий пример: народные облигации МТС, которые выходят с отрицательным спредом к кривой ОФЗ.

Замещающие облигации

Доходность к погашению замещающих бумаг в евро обосновалась у отметки 9% годовых. Исключение – короткие выпуски, где небольшие изменения цены и низкая ликвидность значительно отражаются на доходности. Диапазон в долларовых бумагах шире. Рост волатильности рубля может увеличить разброс: расчеты по сделкам на МосБирже проводятся по курсу Банка России, который отражает котировки предыдущего торгового дня на валютном рынке.

Информация доступна онлайн: карты доходностей, динамика рублевой цены.

Акции

Индекс МосБиржи: -2,7% за неделю и +45,9% с начала года. Прибыли компаний под вопросом, если высокие ставки продержатся долго. Это негативно скажется на выплатах акционерам.

ОФЗ с доходностью 12% годовых конкурируют с дивидендными историями. Физлица купили 34,4 млрд руб. госбумаг в августе по данным Банка России, что стало рекордом с февраля 2022 года. Новый сегмент спроса для банков и Минфина: можно разгрузить портфели.

Драгметаллы

Платина возглавила падение: -7,1% за неделю. Серебро на втором месте: -4,3%.

Золото остается в плюсе с начала года: +6,8%.

Криптовалюты

Стабилизация пришла в криптовалюты: +0,4-1,4% за неделю можно назвать затишьем при волатильности этого рынка.

Недвижимость

Индекс недвижимости: +0,5% за неделю против +0,2% на прошлой неделе. Недвижимость обходит инфляцию: +6% против инфляции 3,8%. Результат в валюте обратный: ослабление рубля сделало российские квартиры на 22% дешевле в долларах.

При частичном или полном использовании ссылка на источник обязательна.

Ссылки на материалы по терминам из публикации: