Всем привет!

Я уже писал ранее, что в условиях поднятой в августе на 3,5% ключевой ставки, а также учитывая почти 11 месяцев безоткантного роста фондового рынка, банковские вклады становятся одной из наиболее интересных инвестиционных идей.

В среде новоиспеченных инвесторов в акции часто пренебрегают банковскими вкладами, считая их малоприбыльными и не интересными. Но это продолжается до тех пор пока ты однажды не обнаруживаешь, что фондовый рынок упал на 40%, тебе нужны деньги, а ничего кроме акций у тебя за душой и нет. Лечится обычно за один раз, максимум два.

На фоне того, что облигации не показали существенного снижения на фоне подъема ключевой ставки, я решил в ближайшие месяцы нарастить долю средств на вкладах, которым до этого предпочитал короткие облигации, которые обычно можно продать без потерь накопленного дохода.

Сейчас по прошествии почти двух недель с момента подъема ключевой ставки ситуация немного устаканилась:

- доллар опустился ниже 100 руб (но никто не гарантирует, что он рванет обратно. Возможно вы видели в пятницу шип на 102 рубля?);

- банки подняли ставки по кредитам и ипотеки (вроде как сохранили ставки по льготной ипотеки, но сельскую, например, отменили вообще);

- все кто хотел поднять ставки по вкладам их поднял.

Решил я поизучать ситуацию со ставками по вкладам и накопительным счетам и обнаружил следующие особенности.

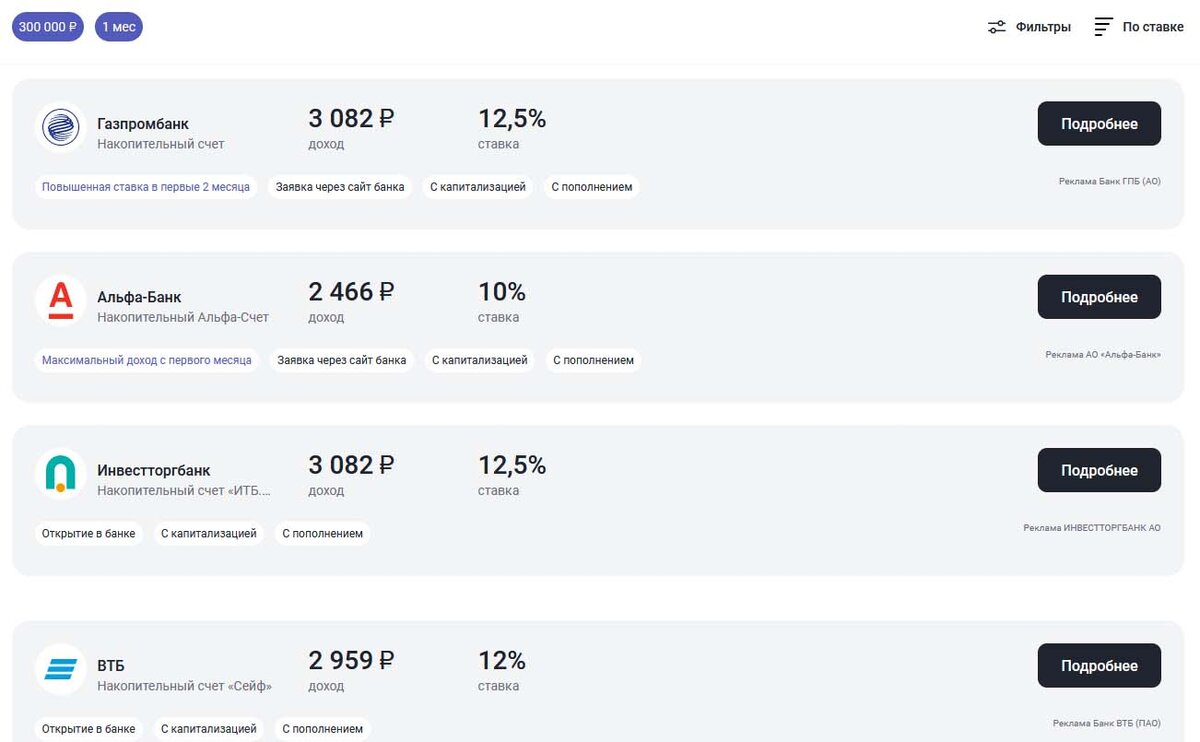

Накопительные счета

На удивление накопительные счета сейчас дают максимально близкую к ключевой ставки доходность. Есть и под 12% и даже чуть выше. Иногда бывают специальные условия - "только для новых клиентов", а также высокая ставка действует 2-3 первых месяца.

Считаю, что если есть возможность открыть под 12%, то часть денег есть смысл положить на накопительный счет. Обращайте внимание на условия, часто высокий процент только на минимальный остаток и только по итогам месяца, а там, где начисление каждый день 12% могут и не дать.

Вклады

С вкладами, как я уже показывал на примере Сбера, для зарплатных клиентов, доходность зависит от срока размещения вклада.

Максимальная ставка 12% на 3 года с выплатой в конце срока, 11,25% на 2 месяца и 10,26% на 3 и 4 месяца. С 6 месяцев и далее ставка падает ниже 10%. У Сбера тоже дополнительные условия - вклад должен быть оформлен за счет свежих денег, а не через закрытие старого вклада.

Похожая ситуация и в других банках. Попробуем понять причины?

Основная причина в том, что ставка в 12% является исторически высокой и периоды, когда страна жила при такой ставке или выше за последние 10 лет длились не долго - пол года в 2014 году и 3 месяца в 2022 году. Конечно это не значит, что ЦБ не может поднять ставку выше, но готов ли он будет держать ее дольше конца 2022 года это большой вопрос.

Отсюда и получается, что для банков принимать вклады под высокий процент сроком более, чем 6 месяцев нет никакого резона. А большинство банков и больше 3 месяцев не готова платить высокий процент.

Об этом говорит и то, что корпоративные облигации средней и высокой доходности с погашением через 2-3 года не дают более 12% годовых чистыми, за исключением МВ Фин, по которым на дням возникли риски.

Стратегия по вкладам

Для того, чтобы получить максимальную доходность по вкладам вижу следующий приоритет:

1. Открыть вклад на Финуслугах, если еще этого не делали. До 4 октября +5% к вкладу максимум, что там вижу 16% годовых.

Моя партнерская ссылка для открытия вклада:

https://agents.finuslugi.ru/go/?erid=LjN8KCig4

Реклама. ПАО «Московская Биржа». ИНН 770207784

При регистрации и открытии вклада по моей ссылке и промокоду BONUS55 вы получите повышенный бонус 5,5%. Срок действия акции ограничен.

Тут бы я открывал максимально короткий вклад, но так, чтобы "освоить" все 4000 руб, которые полагаются за счет промокода BONUS55.

2. Если уже открывали вклад на Финуслугах, тогда:

1. Если у вас до сих пор есть запас по доходу по вкладам, которые не облагаются налогом - менее 120 тыс. рублей дохода от вкладов до конца года, то я бы открывал вклады под высокий процент с окончанием срока до 31 декабря 2023 года. Это позволит максимизировать безналоговую прибыль этого года.

Где открывать - сравнивайте варианты в банках и Финуслугах. Я бы открыл и накопительный от 12% и на 2-3 месяца под 11-11,5%.

2. У вас уже набралось вкладов, которые обеспечат 120 тыс. рублей дохода до конца года. Тогда, чтобы не платить налоги - открываем вклад на 6 месяцев, т.е. с выплатой уже в следующем году. Сейчас такие вклады дают порядка 11% годовых

Вклады дольше, чем на 6 месяцев в текущей ситуации считаю, что открывать не стоит. Доходность там уже ниже, а риски выше. В идеале раскидать сумму на 3 разных по длительности вклада:

35% - накопительный под 12%

35% - на 3 месяца под 11,5%

30% - на 6 месяцев под 11%

Далее наблюдаем на комментариями и действиями Банка России и в зависимости от изменения ключевой ставки меняем стратегию. Если становится понятно, что ставку повышать уже не будут, то можно увеличить долю более длинных вкладов или начать покупать облигации. Если будет еще одно повышение, то в зависимости от ставки по 3 мес вкладам и накопительным счетам принимаете решение о выборе, ранее открытый 3 месячный счет перекладываете уже под ситуацию на момент окончания его срока - либо в такой же на 3 месяца, либо на 6.

Поставьте лайк и не забудьте подписаться, если еще не подписаны на наш канал, также мы теперь есть в телеграме. Напишите в комментариях открывали ли вы вклады после недавнего повышения ставки ЦБ или планируете это сделать? Если нет, то напишите почему.

Наш канал «Настоящий Миллионер» теперь еще и в телеграме.