В одной статье уже упоминал, что у моей жены есть своеобразное развлечение - показывать мне бред моих горе-коллег, промышляющих тупым хайпом в Инстаграме, а потом слушать мою нецензурную критику в их адрес. На этой неделе это была некий "эксперт" из питерских Этажей, которая пугала свою аудиторию тем, что из-за повышения ключевой ставки поползут вверх ставки на новострой. Что, скажу сразу, откровенным бредом и является, ведь реальность отличается кардильно. А говорят горе-коллеги такое в соц сетях исключительно с одной целью - подхватить побольше клиентов на новострой на почве всеобщей паники.

К такому бреду отношусь негативно, потому сейчас представлю свод по ипотечным ставкам на льготную, семейную и IT ипотеки, актуальный на конец августа, расскажу, почему эти ставки ниже тех процентов, которые субсидируются правительством, и что с ними будет дальше.

СВОДКА ПО ПРОГРАММАМ

Надеюсь на Ваше понимание того, что не отражаю ставки по абсолютно всем банкам, осуществляющим ипотечное кредитование по этим направлениям - в своде представлены те банки, которые пользуются наибольшим спросом со стороны ипотечных заёмщиков, и на слуху у каждого. Остальные - малые кредитные организации, имеющие десятые доли процентов от рынка, при этом не предоставляющие какие-то выдающиеся условия, потому не вижу смысла их мониторить.

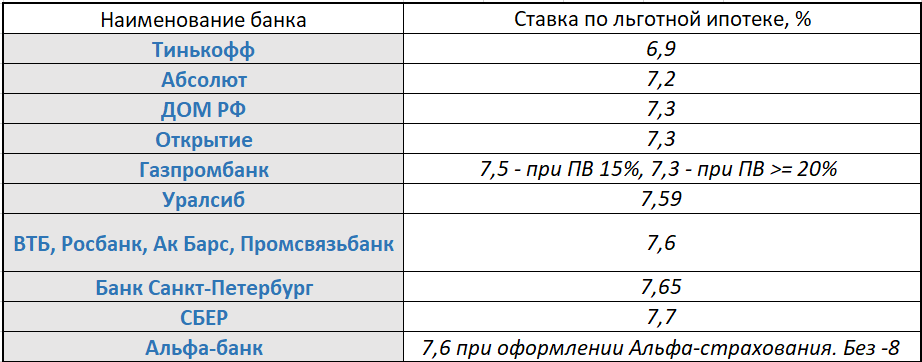

Льготная ипотека, она же Господдержка

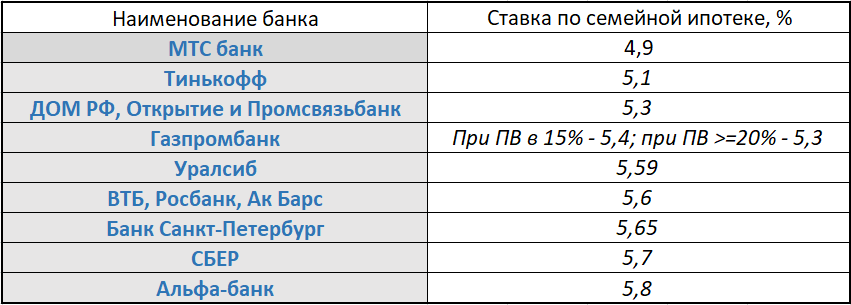

Семейная

IT

А ВЕДЬ ДОЛЖНЫ ЖЕ БЫТЬ ВЫШЕ...

Те, кто интересуются недвижимостью, ещё в конце прошлого года, когда программы продлили, видели новости типа этой от Интерфакса.

При этом в упомянутом своде Вы не найдёте ставки в 8%, разве что у Альфы без страховки. Да, действительно, государство субсидирует ставки по этим программам до следующих значений:

Господдержка (льготная) - 8%;

Семейная - 6%;

IT - 5%.

А если выводить среднее по упомянутым наиболее популярным среди заёмщиков банкам, будет следующее:

Господдержка (льготная) - 7,4%;

Семейная - 5,4%;

IT - 4,5%.

И это без ситуативных скидок от застройщиков и банков - может быть ещё ниже. Основная причина этому предельно проста - конкуренция. Если бы ставки по этим программам были бы везде одинаковы, ты все бы побежали либо в наиболее популярный Сбер, либо туда, где держат свои счёты, вклады и зарплатные карты. Соответственно малым банкам приходится в борьбе за ипотечный спрос предоставлять более привлекательные предложения.

ЧТО БУДЕТ ДАЛЬШЕ С ИПОТЕКОЙ НА НОВОСТРОЙ?

Второй причиной упомянутого явления, равно как и причиной к благоприятному прогнозу по ипотеке на новострой хотя бы до конца этого года является то, что банки осознают предстоящее смещение спроса в пользу новостроек из-за высокой ключевой. К примеру, Уральский банк реконструкции и развития (УБРИР) сейчас выдаёт ипотеку с господдержкой под 7,3%, по семейной - 5,5%, а по IT - 4,6%.

Но вот недавно он объявил о том, что с 1-го сентября начнёт выдавать по следующим ставкам:

Господдержка (льготная) - 7%;

Семейная - 5%;

IT - 4,1%.

То есть в среднем снизит ставки на новострой на полпроцента. Согласитесь, интересная ситуация. Пока ипотечные заёмщики на вторичку торопятся с тем, чтобы выйти на сделку, пока не вырастут ставки по уже одобренным заявкам, клиентам УБРИР на новострой наоборот - выгоднее отдохнуть недельку.

К слову, Сбер объявил о том, что изменит ставки на эти программы 1-го сентября, а ВТБ - 15-го. Мы пока не знаем, в какую сторону, но лично я ставлю на незначительное снижение.

Надеюсь, мне удалось Вас убедить, что верить всяким моим горе-коллегам, желающим набить карман комиссиями по новостройкам на почве стресса на рынке, совсем не нужно. Лучше при виде таких сразу их добавлять в список тех, кому доверять нельзя.

Ну а если Вы заинтересованы купить новостройку в ипотеку - пишите по контактам в описании. Недавно тут "запартнёрился" с Самолёт-Плюс, потому теперь представляю ещё более качественный уровень при работе по новостройкам, но при этом оставляю его совершенно бесплатным для клиента при покупке по той же цене, что и от застройщика.

Всем добра!