Лукойл

С серьезным западанием пришла новость о том, что еще в июле Лукойл обратился в Правительственную комиссию за разрешением выкупить у иностранных акционеров до 25% своих акций с дисконтом более 50% к цене на Московской Бирже.

При этом отмечается, что компания хочет использовать для обратного выкупа денежные средства, накопленные на счетах в иностранных банках (в том числе полученные с продажи иностранных активов прежде), так что влияния на курс рубля сделка не окажет.

Люди начали считать 50% от стоимости акций на момент публикации новости (около 3200), но правильнее будет считать среднюю за июль - около 2750 рублей - это та цена, которую компания может заплатить за каждую выкупаемую акцию.

В сумму выкуп может составить 476,3 миллиарда рублей. Большой плюс в том, что это не будут заемные деньги (по примеру Полюса). Более того - по итогу у компании останется достаточно средств для выплаты все еще больших дивидендов по году, причем если компания успеет провести сделку до выплаты, то часть дивидендов (соразмерно выкупленной доли) вернется обратно в компанию (до 25%).

Сама по себе новость очень позитивная, но есть нюансы:

- Во-первых, компания при этом должна будет заплатить 10% от стоимости сделки в бюджет, то есть около около 47,6 миллиардов рублей, а также провести SPO на 20% выкупленных акций в течение 3 лет.

Таким образом, если компания выкупит все заявленные 25%, то погасить сможет пакет в 20%. Значит, после проведения байбэка Лукойл сможет увеличить дивиденды на 20% при той же сумме выплат, какая была ранее (просто за счет того, что прибыль будет распределяться на меньшее количество акций).

- Во-вторых, компания может отказаться от дивидендных выплат в 2023 году, так как в дивидендной политике указано, что затраты на обратный выкуп уменьшают дивидендные выплаты.

То есть компания стремилась соблюдать баланс между байбеками и дивидендами, а данный выкуп в сумме превосходит размер дивидендов или примерно равен ему.

Тут все зависит от того, какое решение директора примут. Технически, как уже сказал, компания может и байбек провести, и дивиденды выплатить.

- В-третьих, Правкомиссия скорее всего одобрит сделку, но есть вопрос - а захотят ли иностранные инвесторы продавать бумаги с таким дисконтом?

Последний раз, когда акции стоили 2750 рублей - был в 2018-ом году. При текущей оценке P/E около 4 Лукойл должен стоить минимум на 50% дороже (от 6 до 8 P/E). Даже без учета дисконта и влияния байбека справедливая оценка занижена в текущий момент.

Тут ответ скорее да, чем нет, если смотреть на историю Магнита и схожий выкуп у иностранных резидентов.

Я почитал, что пишут аналитики по данной теме, и увидел разброс таргетов от 7500 до 9090.

Не знаю, почему все так боятся цифры 10000 рублей, но стану первым, кто лично для себя ставит именно такой таргет.

Если мы забудем даже о крупнейшем байбеке и о том, что дивиденды после могут вырасти на 20%, просто рыночное восстановление с 4 P/E до нормального для российской нефтянки 6 P/E - это и есть те самые 10000 рублей за акцию.

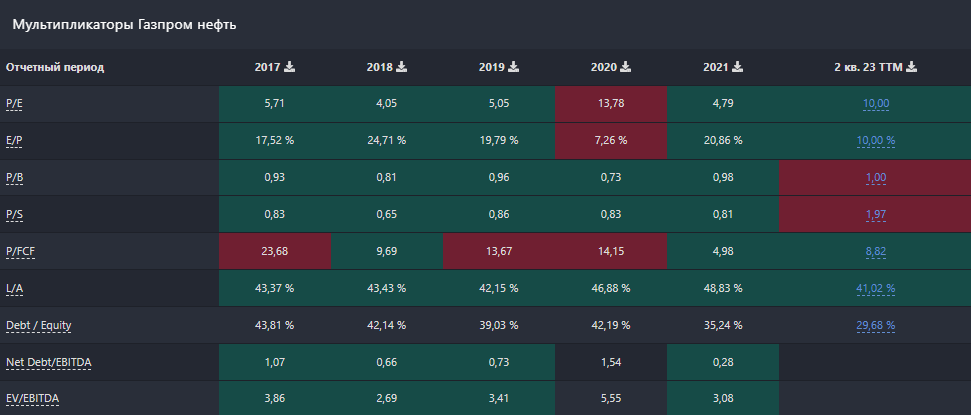

Для примера, Газпром нефть нынче оценивается рынком в 10 P/E:

Не 8 даже, что уже является немного завышенной оценкой, а 10.

Понятно, что многое в этом показателе зависит от E, а E в свою очередь непредсказуема, поскольку зависит от стоимости нефти. Но в данном случае все таки речь идет об уже текущей рыночной неэффективности, то есть о неэффективном определении P.

МТС

Отчиталась за 2 квартал 2023 по МСФО:

Тезисно:

- Выручка: +14,8% (год к году), до 146,7 миллиардов рублей;

- OIBDA: +22,9%, до 63,7 миллиардов рублей;

- Чистая прибыль: +53,5%, до 16,8 миллиардов рублей;

- Долговая нагрузка по коэффициенту Чистый долг/ LTM OIBDA: остается на комфортном уровне 1,8х. В номинале чистый долг снизился на 1%.

- Capex по итогам 2023 года останется на уровне прошлых лет.

Основной рост выручки показали продукты экосистемы и финтеха. Рост OIBDA объясняется нормализацией банковских резервов и увеличением потребления финансовых услуг (МТС Банк). Также OIBDA и снижение процентных расходов стали драйверами роста чистой прибыли.

Немного деталей:

- Количество клиентов экосистемы компании достигло 14 миллионов человек, что на 15% больше год к году, которые обеспечили 47,2% B2C доходов.

- В целом абонентская база незначительно выросла до 80,3 миллионов человек. МТС стала лидером рынка коммуникационных сервисов по числу клиентов с долей в 34%.

- В сегменте телекома выручка от услуг связи в России выросла на 7,6% год к году, до 108,7 миллиардов рублей.

- В сегменте медиа количество пользователей ОТТ платформы выросло на 45,1% год к году, а рост числа абонентов платного ТВ составил 25,4% год к году.

- Выручка финтеха достигла 21,2 миллиардов рублей, увеличившись на +33,4%.

В целом, мы конечно имеем эффект низкой базы прошлого, весьма тяжелого года (просто напоминаю, что в 1-2 кварталах 2022 все хоронили МТС). Так что релевантнее будет сравнивать результаты с 1-2 кварталами 2021, что я и сделал:

При сравнении 1-2 квартала 2023 с 1-2 кварталами 2021 результаты уже не кажутся столь впечатляющими, но все таки по выручке мы говорим о росте в пределах 15%, а по чистой прибыли - о восстановлении до нормальных значений (можете посмотреть, какие цифры были в 2022 и насколько сильно они искажают текущие результаты).

Что касается чистого долга, то тут показатели немного искажены - сравниваются полные года с первым полугодием 2023. Пока чистый долг ушел в боковой тренд.

Наконец, если посмотреть на текущую рыночную оценку и представить ее в абсолюте (забыть о том, что я прежде писал о перспективах развития экосистемы и то, что однажды этот фактор сыграет свою решающую роль в росте бизнеса) - сейчас акции оцениваются рынком справедливо.

Этот график я уже показывал прежде - МТС исторически стоит в большом боковике, где все, что ниже 250 рублей з акцию - интересно к покупке под дивиденды.

С дивидендами сейчас есть некоторая неопределенность - СД не рекомендовал новую дивидендную политику взамен той, что перестала действовать в этом году. При этом с 2024 по 2026 у компании период расчета по долговым обязательствам с пиком выплат в 2025-ом.

Хоть я и ожидаю, что ЦБ уже достаточно скоро перейдет к снижению ключевой ставки, есть риск того, что на следующий год компании будет невыгодно рефинансировать кредиты и часть средств, которые могли бы быть направлены на дивиденды, будут идти в счет погашения займов.

Иными словами, мне все таки видится наиболее вероятным сценарием еще один заход ниже 250 рублей в среднесрочной перспективе перед тем, как вопрос с долгами будет решен, а потенциал экосистемы раскроется в полной мере.

Ozon

Ozon также отчиталась за 2 квартал и первое полугодие 2023 по МСФО:

Вариант красивее и кому-то понятнее:

Тезисно:

- GMV (оборот на площадке): +118%, до 372,6 миллиардов рублей;

- Выручка: +61%, до 94 миллиардов рублей;

- Скорректированная EBITDA: -67%, до 62 миллионов рублей;

- Валовая прибыль: +13%, до 10 миллиардов рублей;

- Убыток (вместо Чистой прибыли): 13 миллиардов рублей;

- EBITDA: 0,1 миллиарда рублей.

Важные детали:

1. GMV, то есть товарооборот на площадке, ускорился - прирост составил 118%, при том, что в 1 квартале 2023 рост составлял 71%.

Менеджмент также повысил ожидаемый темп роста GMV на конец года с 70%+ до диапазона в 80-90% год к году.

2. Растет база активных клиентов и частота покупок на платформе. 17 покупок за 12 месяцев на активного покупателя против 11 ранее.

По этому показателю компания уже сравнялась с результатами европейских и западных компаний E-com.

Ну а теперь поговорим об убытке.

Во втором квартале компания в два раза нарастила расходы на фулфилмент и доставку. Ozon продолжал активно инвестировать в открытие новых складов и рост мощностей ближе к высокому сезону продаж, что оказало влияние на скорректированную EBITDA. Но все же Ozon смог удержаться на уровне безубыточности по EBITDA пятый квартал подряд.

В своем Telegram-канале я отмечал прежде, что Ozon "вытворяет что-то невероятное" - тут и разные программы поддержки продавцов, и возмещения на открытие ПВЗ, и кэшбеки по карте Ozon, и специальные скидки на площадке, которые оплачивает сама компания (зеленые ценники при оплате все той же Ozon картой). Личный пример также приводил - купил гитару из недешевого сегмента на 57% дешевле рыночной цены.

Я это к чему. Посмотрел-послушал созвон с инвесторами по итогам 2 квартала и практически половина эфира была о том, "почему у Озона убытки и когда уже компания выйдет в стабильную прибыльность?"

- Пока слушал поймал себя на интересной мысли.

Хоть я и сам еще в прошлом году говорил, что дивидендов от Ozon,а ожидаю не ранее, чем через 3-4 года (то есть не ранее чем в 2025-2026 годах), все же пока сам был акционером с весьма большой долей в портфеле - меня радовало, что компания начала демонстрировать прибыльность.

Сейчас, когда я продал почти все акции в портфеле, оставив лишь несколько крупных долей в нескольких эмитентах (для справки - уже начал постепенно откупать проданные доли, но об этом в других заметках было), то этот личный фактор отпал и я, скажем так, прозрел.

Я вдруг увидел, что Ozon абсолютно прав в своей позиции создания дополнительной стоимости акционерам. Формально, компания уже сейчас могла бы выйти в стабильную прибыльность, и даже провела нам небольшую демонстрацию этой своей возможности. Но правильнее во всех смыслах реинвестировать весь доход в развитие, когда у тебя выручка растет по 60%, а обороты по 118%.

До тех пор, пока у компании получается расти такими темпами - про прибыль можно в принципе забыть. Все показатели связанные с ней, как то Чистая прибыль, EBITDA и т.д. так или иначе будут искажаться, поскольку компания изымает эти деньги и реинвестирует их обратно в расширение бизнеса.

На созвоне этот вопрос особенно подчеркивался - компания перейдет к выплате дивидендов, когда рентабельных направлений развития уже не останется.

Эта формулировка - рентабельность направлений развития - меня лично порадовала, так как она отражает правильное понимание менеджмента о том, что собственно является этим самым развитием, а также показывает, что в компании есть ясность о том, когда нужно остановиться с инвестициями и заняться отдачей на капитал.

Иными словами, это выбор между тем, платить дивиденды условно сегодня или завтра, а между тем, платить сегодня условно 1 рубль или завтра 10 рублей.

И вот, если смотреть с этой точки зрения, то на рынке складывается абсурдная ситуация.

Многим нравится оценивать растущие компании по показателю EV/EBITDA, но как уже сказал, EBITDA может сильно искажаться в период активного инвестиционного цикла.

Более того, оптимизация расходов начнется не ранее, чем закончится основной инвестиционный цикл, а потому вообще не имеет никакого значения, какая сейчас EBITDA - этот показатель будет еще не раз корректироваться в следующие годы.

Поэтому вернее будет смотреть на традиционный для растущих компаний показатель оценки - выручку. Абсурдность же в том, что Ozon сейчас оценивается по P/S на уровне Лукойла - около 1,8 годовой выручки.

Хотя даже с поправкой на российский рынок должен стоить в 2-3 раза дороже. Аналитиков же не смущает 10 P/S у Positive Technologies. Вовсе нет, они даже повышают таргеты до 2800 рублей за акцию с текущих около 2200.

Но почему то с оценкой Ozon возникают проблемы.

Напоследок добавлю, что в компании отметили, что прорабатывают вопрос редомициляции, а формулировку "чтобы быть ближе к своему основному бизнесу и рынку" лично я трактую как наиболее вероятный переезд в Казахстан (в Россию - вряд ли).

РусАгро

Ну и в завершение хочу показать данные по РусАгро, отчет у которой выходил раньше и я его обозревал прежде:

Видел достаточно много скепсиса со стороны аналитиков, но если смотреть на всю картину целиком - компания идет примерно на уровне 2021 года, который был весьма неплохим годом.

При этом в текущих показателях не учитываются сделки M&A, которые компания провела, в том числе покупка НМЖК, которая в 2021 отчиталась о 47,7 миллиардах рублей выручки и 2,8 миллиардах чистой прибыли.

Даже без учета этой и других сделок компания оценивается близко к справедливой стоимости, но апсайд около 30-40% еще остается. Об учете проведенных сделок говорить пока рано - первые результаты мы увидим не ранее чем в отчетности за 3 квартал, а полную синергию - в отчете за 4 квартал.

Поскольку заметка уже получилась большая, материалы по X5 Group и Positive Technologies опубликовал в Telegram-канале.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.