Магнит завершил выкуп акций на 16,6% акций у нерезидентов, которые владели ими через российскую инфраструктуру. В будущем компания планирует выкупить акции и вне российской структуры. 22 августа 2023 года появился слух, что Лукойл планирует подать в правительство заявку на выкуп 25% акций у нерезидентов. Выкуплены они будут со счетов за границей, при этом компания планирует вернуть 20% акций в рынок через продажу или премирование сотрудников. На этой новости акции Лукойла растут на 5%, самое время посмотреть на российский рынок и найти компании, которые могут провернуть такой же "трюк". Если в недавнем прошлом аналитики находили идеи роста рынка в недооценке, редомициляции, то сейчас очередным поводом может быть выкуп акций у нерезидентов с 50% скидкой. Для инвесторов конкретных компаний, которые планируют выкуп это несомненный плюс, но в целом не понятна стратегия государства на будущее, ведь иностранные инвесторы получают хоть что-то за свои активы, а мы смотрим на заблокированные ценные бумаги.

Когда началась СВО и начали вводить санкции, предполагал, что завышенный курс доллара и заниженная стоимость акций может быть использована, чтобы выкупить их у иностранцев с максимально минимальными затратами валюты. Думал, что 90 года, когда иностранцы выкупали доли в бизнесе "за копейки в валюте" реализуется в обратную сторону и уже массово будут продавать "за копейки в валюте".

Прогноз не оправдался и сейчас некоторые компании начали продвигать идею выкупить свои акции у нерезидентов с 50% скидкой от рыночной стоимости. В этой ситуации выигрывают, как акционеры компании, так и иностранные инвесторы, которые готовы получить за российские активы половину.

Предположим, что наши компании выкупят доли у иностранцев с 50% скидкой и стоимость иностранных активов в России будет намного меньше, чем российских в недружественных странах. В таком случае какой шанс успешной разблокировки иностранных акций в НРД? Чем меньше иностранного капитала в России, тем меньше шансов, что нам дадут распоряжаться своими активами в иностранной юрисдикции.

Повтор своего мнения

В НРД- Euroclear преимущественно иностранные акции покупали российские физические лица, которые не под санкциями ЕС и США. Парадокс в том, что регуляторы этих стран придерживаются теории, что заблокировали всех, так как не могут определить кто владелец акций, возможно есть люди и компании под санкциями. По моему мнению 99% владельцев через НРД физические лица не под санкциями.

Предположим, что правительство будет массово разрешать выкупать компаниям свои акции у иностранцев, при этом соблюдать все правила с обменом валюты и 50% скидкой. В таком случае нам важны следующие качества компании:

- Наличие нерезидентов из недружественных стран в капитале компании

- Преимущественно акции хранятся в российской инфраструктуре

- Наличие валютной выручки у компании и валюты на счетах

- Наличие денег на счетах позволяющих потратить на обратный выкуп

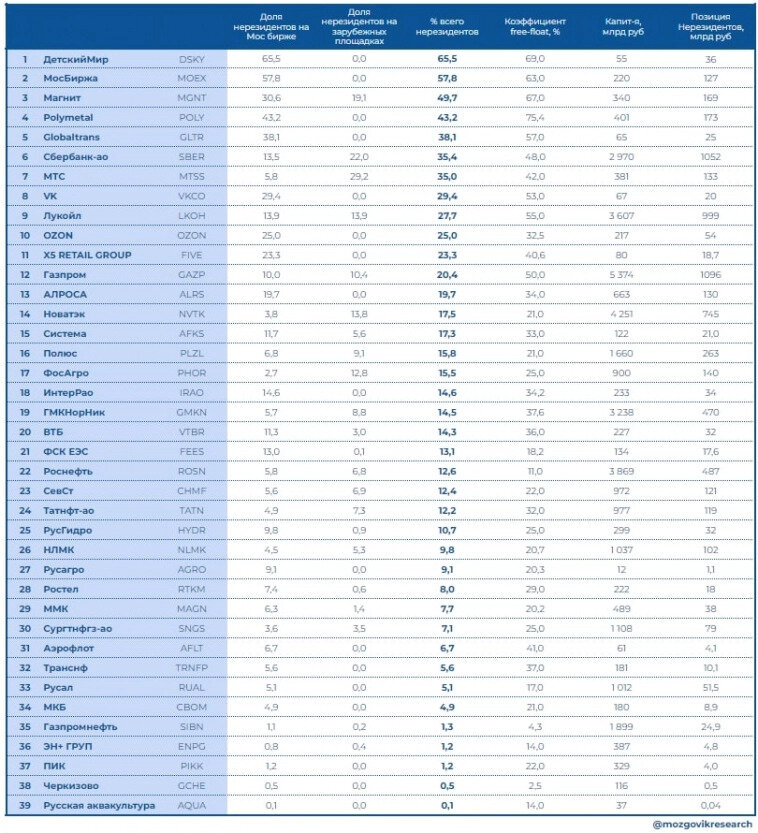

Спасибо Смарт-лаб за таблицу, но в текущий момент доли иностранцем могут быть другими. Учитывая массовое сворачивание депозитарных программ российских компаний и последующую конвертацию расписок в акции, можно только догадываться сколько акций у нерезидентов в российской инфраструктуре, сколько в иностранной.

Компания без "недружественных нерезидентов" отпадают и фактора роста на выкупе с 50% скидкой у них нет. Определить в какой инфраструктуре нерезиденты хранят акции довольно трудно. Можно предполагать, что компании, имеющие в прошлом депозитарную программу, имеют во владельцах "недружественных нерезидентов", которые покупали расписки на Лондонской бирже.

Наличие валютной выручки и свободных денег на счетах хоть и важный фактор для потенциального выкупа, но компания, учитывая потенциал 50% скидки может влезть в долги и выкупить долю, лишь бы нашелся кредитор.

Мне в этом случае странно то, что только компании делают выкуп своих акций с 50% скидкой. Почему Сургутнефтегаз не может потратить свою кубышку на выкуп с 50% скидкой у нерезидентов акций других компаний?

Еще странно, что компании, выкупающие с 50% скидкой, не направляют часть суммы в фонд, с помощью которого будут возмещать убытки инвесторам, у которых заморозили иностранные акции в Euroclear. С каждым днем все меньше вериться, что мне вернут мои иностранные активы, которые на текущий момент стоят в районе 300 000 ₽.

Список компаний имеющий потенциал на выкуп своих акций с 50% скидкой

Татнефть

Считаю, что Татнефть учитывая деньги на счетах может с легкостью направить их на выкуп своих акций у нерезидентов. Учитывая, что ADR программа была на 13% акционерного капитала, плюс из 50% иных акционеров явно есть нерезиденты из недружественных стран. У компании отрицательный чистый долг 150 миллиардов ₽ и это более 10% от капитализации. Если учитывать 50% скидку, то компания может выкупить 20% акционерного капитала, но опять же надо учитывать валюту денег и валютную выручку компании. Государство явно не допустит массовый обмен рублей на доллары для выкупа, учитывая текущие трудности.

Интер Рао

Компания имеет отрицательный чистый долг 300 миллиардов ₽, при этом дочерние структуры владеют 29,56% акций Интер Рао. Для компании не проблема выкупить все акции у нерезидентов с 50% скидкой, тем самым инвестировав часть денег на счетах. От Интер Рао ожидают поглощений на российском рынке, в том числе покупку Юнипро и других активов иностранцев. Считаю, что можно в будущем рассматривать продажу ФСК ЕЭС своего пакета, чтобы эту сумму инвестировать в свою программу развития.

Магнит

Компания уже выкупила 16.6% акций у нерезидентов, которые владели акциями через российскую депозитарную инфраструктуру. Компания не исключает проведение дополнительного выкупа акций у акционеров-нерезидентов в будущем, которые не приняли участия в текущем тендерном предложении. Новая оферта может пройти через двухсторонние сделки или через тендер на прежних условиях. Учитывая большую долю у нерезидентов, можно прогнозировать, что компания в будущем выкупить еще в районе 15% акций

Сбер

Учитывая количество нерезидентов в Сбере и текущее состояние дел у компании, можно предположить, что возможно в будущем она так же выкупит акции у нерезидентов. Жаль, что эту возможность компания не реализовала при стоимости акции в 100 ₽ и долларе по 125 ₽, в тот момент при скидке в 50% можно было бы выкупить акции по 0.5$, в текущей ситуации стоимость выкупа будет в валюте в 3 раза дороже. Надо учитывать тот факт, что в марте 2022 года было не понятно, как российская экономика переживет санкции, хватит ли валюты и как банки перенесут трудный 2022 год.

Газпром

Ситуация в количестве нерезидентов в Газпроме должна быть похожа на Сбер. В текущей ситуации у Газпрома ситуация хуже, чем у Сбера, компания потеряла основной рынок сбыта, уменьшились доходы, в будущем ожидают высоких затрат на новую инфраструктуру.

В текущей ситуации можно рассчитывать на выкуп если только в компании и государство поймет, что у компании есть деньги на инфраструктуру и на выкуп.

Если бы государство разрешило выкупать у нерезидентов доли в компаниях другими российскими компаниям с деньгами, то выкуп акций Газпрома у нерезидентов точно бы был и со скидкой в 50% купить акции по 85-90 ₽ нашлось бы много желающих.

Московская биржа

Стратегическая сфера для государства и думаю в будущем можно предположить, что государство через различные структуры войдет в акционерный капитал компании выкупив долю у нерезидентов. Учитывая что доля большая, можно теоретически рассчитывать на контрольный пакет через различные государственные структуры.

Лукойл

Лукойл может выкупить 25% акций у нерезидентов, данные акции фактически заблокированы на счетах "С". Учитывая текущий акционерный капитал, компания планирует выкупить 173 миллиона акций со скидкой в 50%. Компания подала запрос к властям на одобрение сделки Компания не планирует выходить на валютный рынок и выкупит акций за счет средств, которые находятся на зарубежных счетах.

Информация на данный момент является слухом и не факт, что сделка будет одобрена властями, состоится и нерезиденты продадут 25% акций по стоимости примерно в 32-34 $ за штуку. На этой новости акции растут на 5%.

Подводим итоги

Потенциально каждая компания имеющей в акционерах нерезидентов из недружественных стран может выкупить их акции с 50% скидкой, если эту сделку одобрит правительство. Преимуществом является хранение акций нерезидентами в российской инфраструктуре.

- Не понятно какой долей в компаниях владеют нерезиденты из не дружественных стран.

- Не понятно сколько из них захотят продать с 50% скидкой свои активы.

- Не понятно в каких случаях сделку одобрит государство.

Неизвестных переменных очень много и сейчас лишь остается догадываться какие компании смогут провести такие сделки и с помощью выкупа улучшить свои фундаментальные показатели.

Для меня странно, что такие сделки одобряет государство. Чем меньше в России иностранного капитала, тем меньше шансов на пропорциональный возврат заблокированных активов. В случае с выкупом выигрывают только акционеры конкретной компании, которая хочет выкупить свои акции с рынка с 50% скидкой.

Государство хоть и получит свою прибыль в виде налогов по сделкам, но в целом нерезиденты получают за свои активы реальную валюту в отличии от российских инвесторов с заблокированными акциями, которые возможно и были бы готовы продать их с 50% скидкой.

По моему мнению, если сделки планируют массово одобрять с покупкой в 2 раза дешевле рыночной цены, то можно одобрить покупки и другими компаниями, имеющими деньги на счетах. Главное в таком случае не увеличить спрос на валюту, тем самым вернув доллар по 100 р и выше, глобально соблюсти права российских акционеров во всех бумагах.

Понятно, что такой выкуп формально проводится по всем правилам этикета. Но в текущей ситуации играть по правилам с теми, кто по ним уже давно не играет - сомнительно. Понятно, что недружественные нерезиденты могут не иметь ничего общего с теми, кто решил устроить санкционную войну и различные ограничения. Госдолг США и блокировка российских активов от правительства США, отличный пример для всего мира, как за одно решение ухудшить свою репутацию. Возможно наше правительство не хочет идти по такому пути и пытается усидеть двух стульях.

Мое скромное мнение - продавать можно разрешить, но валюту, за которую были проданы акции надо заблокировать и обменивать пропорционально заблокированным активам в недружественных странах. В такой ситуации условно выкупленные акции Лукойла за 6 миллиардов $ попали бы на отдельный счет и были бы выданы владельцам после того, как российские активы на аналогичную сумму разблокируют в странах этих нерезидентов.

Активней продвигаются материалы, которые получают комментарии и лайки, после прочтения которых подписываются.

Для меня лучшей наградой будет:

в первую очередь ваш комментарий

во-вторых, лайк, если материал вам понравился

в-третьих, подписка, если вы хотите видеть в ленте Дзена приоритетно мои материалы

Для меня комментарии и общение по темам статьей намного важнее донатов и заработков. Ваш комментарий, подписка и лайк, это и есть донат для меня.

Я ни к чему не принуждаю, Я лишь хочу напомнить тем, кто возможно хотел выполнить данные действия, но забыл по каким-то причинам.