Обзор торгового дня.

Не, я, канешн, сегодня заправился на Лукойле, аж на 500 рублей.

Но касательно фондового рынка - я тут точно ни при делах.

Тут очевидно и однозначно сыграла новость, в районе 16 часов.

До этого никаких движух (включая и вчерашний день) не было.

А потом вот такая фигня по Лукойлу: и более +5%.

Даже не за день. За час.

И 3,2 миллиона штук акций за час по цене от 6.300 до 6.677 рублей.

А за день более 5 миллионов штук акций.

Такого объема не было даже на новостях об итоговых дивидендах и их утверждении на ГОСА.

Говорю ж: спекулям плевать на дивиденды.

А вот такие разгоны-ср@кеты - это их... хлеб короче.

Кстати, на графике видно, что кто-то эти же самые акции на прошлой неделе продавал даже в районе 6.000 рублей.

Это снова к вопросу об играх с нулевой суммой и якобы вечными профитами у почти всех спекулей.

Ага-ага.

And all the girlies say

I'm pretty fly for a white guy (с) Offspring

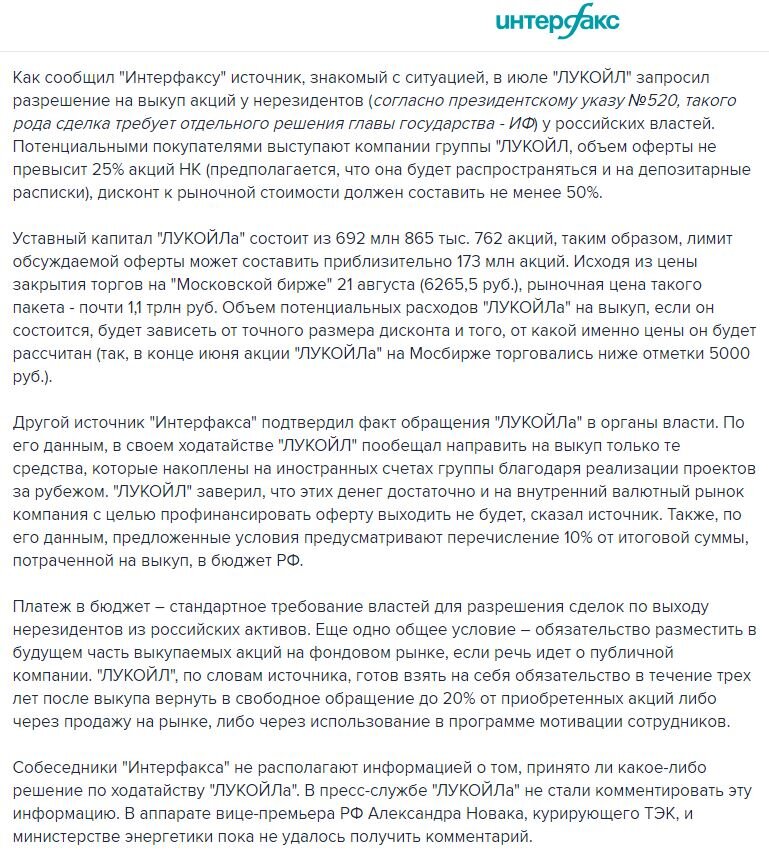

Итак, на сегодня имеем новость, ниже скрин, взятый с Интерфакса.

Я сразу укажу, я даже не понимаю СУТЬ этой новости в приведенных цифрах, равно как и то, с чего возбудились спекули.

В новости ЧЕТКО указано: выкупить у НЕРЕЗИДЕНТОВ.

Нерезиденты - это те, кто НЕ МОЖЕТ торговать акциями российских компаний с конца февраля 2022 года.

И все те... .... 0л(игофр)ени, которые сегодня ТОРГОВАЛИ акциями Лукойла , покупая их с непонятной целью на 5% дороже, совершенно очевидно к этой новости не имеют вообще никакого отношения.

Далее классическая картинка.

Далее вообще непонятно по цифрам.

Но как всегда эХсперДы пудрят мозги и несут заведомую чушь.

Как я понимаю новость: речь идет про 25% ОТ АКЦИЙ, КОТОРЫЕ находятся на руках нерезидентов.

Т.е. есть какое-то количество акций на руках нерезидентов, и вот от него планируют выкупить 25%.

Если посмотреть на цифры, приведенные Интерфаксом, то они понимают, что планируется выкуп 25% от ВСЕХ имеющихся на фондовом рынке акций: речь про 692 миллиона штук акций, и 25% от него - 173 миллиона акций. И тут же цифра в 1,1 триллиона рублей.

Но это же явный бред.

Во-первых, есть контрольный пакет и фрифлоат.

И я как-то не верю, что если контрольный пакет порядка 50% на руках у менеджмента компании, то из оставшейся половины - половина фрифлоата на руках у нерезидентов.

И ВЕСЬ ЕГО планируют выкупать.

Во-вторых: по имеющимся данным у Лукойла (например, на смарт-лабе) вся чистая прибыль за 2022 год составила 790 миллиардов. Рублей.

И лично я не уверен, что 2023 в этом плане стал сильно успешнее, с учетом средних цен на нефть и болтанки с курсами валют. Скорее не лучше.

Т.е. кл0уны в Интерфаксе, пишущие такое, считают, что Лукойл будет у нерезов выкупать свои акции в ДОЛГ?

Но даже если в целом речь пойдет про 25% от объема, имеющегося у нерезидентов, - сумма денег будет весома.

Хотя понятно, что Лукойлу это все равно будет крайне выгодно, если речь реально пойдет про дисконт в 50%.

А ежели еще и выкуп в рублях при текущем курсе... ну да, ну да.

Очень интересный фондовый бизнес-процесс.

Практически, повторное IPO тех же самый акций.

И я как акционер Лукойла ТОЖЕ ХОЧУ в таком поучаствовать.

Кстати, мне вполне хватит возможности просто выкупить у пары-тройки нерезов их пакеты за половину от текущей цены в 6.600 рублей.

По 3.300 Лукойл лично я в свой портфель еще не покупал: моя самая низкая цена покупки 5 штучек (из текущих 200 штук) была в районе 3.700 рублей. И продавать я их в этом случае вообще не буду)

Такая корова, как говорится, нужна самому.

А в целом, в новости много непонятных вещей, помимо формулировок.

Например, почему выкуп именно сейчас, когда цена акций вышла на уровень выше 6.000 рублей, да еще после выплаты огромной суммы на итоговые дивиденды за 2022 год?

Не логичнее было бы выкупать, например, в мае: до дивидендов и по цене в районе 5.000 рублей? С экономией порядка 15-20%?..

И потом еще получить на эти выкупленные акции свои же дивиденды?..

Все скрины всех цен можно посмотреть в майских статьях данного блога.

Стратегически, конечно, было бы неплохо, чтобы нерезы остались БЕЗ акций Лукойла. И без всех будущих дивидендов.

Вместо Лукойла пусть с0сут бибу.

У них это нынче модно и зачОтно.

Далее тоже не совсем понятно, а что конкретно с таким объемом выкупленных акций будут делать?

В новостях видел версию (и вроде как опирается на закон), что не менее 20% от выкупленного количества должно вернуться каким-то образом обратно на рынок.

В том числе и через стимуляцию сотрудников компании. В смысле в качестве поощрения выдадут им штуки акций, а не то, что вы подумали.

Остальной объем в теории может быть погашен. Но станут ли?..

Хотя в таком случае, чем меньше штук акций, тем при том же размере прибыли на 1 штуку получается выше размер дивиденда.

В теории.

Норникель вон тоже в 2021 байбэкал и гасил часть акции.

А в 2023 за 2022 вообще перестал дивиденды платить)))

В общем, я, как обычно, сторонник ждать факты.

Тут ведь еще и выкуп-то добровольный.

Даже если что-то утвердят/разрешат, то захотят ли все/большинство нерезов, владеющих акциями Лукойла, сливать их за полцены, да еще, видимо, в рублевом эквиваленте?

Да и будет ли у них такая техническая возможность? Насколько я понимаю, наш депозитарий-то под западными сс@нкциями. Да еще за рубли.

Я вот свой Полиметалл с дисконтом в 60% сливать не имею желания, уже больше года. При том, что вообще ничего с этих акций не имею.

Хотя я и свой, отечественный. В отличие от руководства Полиметалла,

По ощущениям там явно какие-то прозападные совсем ненатуралы рулят.

Рукойводитель 1 и Рукойводитель 2, оба гендерноальтернативные.

Ну да ладно...

Как-то вот так, весьма нетривиально, прошел торговый день.

Индекс, соответственно, вслед за Лукойлом взлетел на +0,77%.

Все прочие цены вот такие.

Многие красные, но мне оно все опять не очень интересно.

Жду дальше с непонятным для себя исходом этого высиживания)

Как обычно: в этой статье нет рекламы или призывов инвестировать что-либо или куда-либо. Статья содержит мысли автора по компаниям, находящимся в его инвестиционном портфеле. Не является рекомендацией или прогнозом.