В Бухгалтерии предприятия 3.0 автоматизирован учет малоценного оборудования и запасов в соответствии с законодательством Российской федерации. В бухгалтерском учете, если стоимость основных средств, запасов несущественна для организации, то их учет можно упростить — затраты на приобретение, создание несущественных активов признавать расходами периода, в котором они понесены, то есть в момент их приобретения.

В программе это осуществляется через документ «Поступление товаров: Накладная, УПД». При заполнении также необходимо проследить за видом номенклатуры «Малоценное оборудование и запасы».

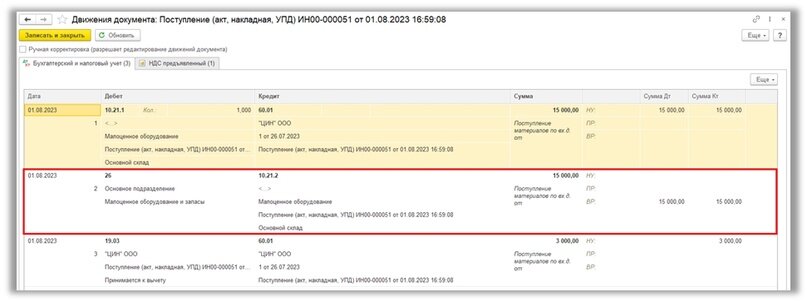

В движении документа на указанный счет затрат по бухгалтерскому учету списывается вся стоимость актива:

В налоговом учете в соответствии с законодательством затраты на приобретение объектов, не превышающие 100 тыс. руб., признаются материальными и относятся на расходы в момент использования в производстве или ввода в эксплуатацию спецодежды, инструментов, приспособлений, инвентаря, приборов и других СИЗ.

Поэтому при формировании документа «Поступление товаров: Накладная и УПД» в налоговом учете сумма остается на счете 10.21.1, а на счет затрат не списывается.

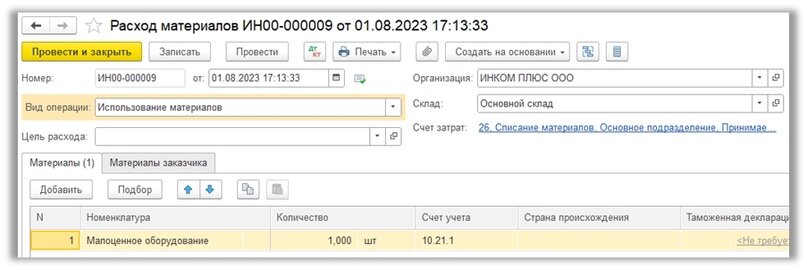

Для списания необходимо формирование документов: «Расход материалов» или «Передача материалов в эксплуатацию».

В них необходимо указать тот же счет затрат и счет учета актива в данный момент – 10.21.1.

В документе «Расход материалов» счет затрат указывается по ссылке «Счет затрат», а счет учета в табличной части напротив номенклатуры:

В документе «Передача материалов в эксплуатацию» данная информация указывается в столбцах «Способ отражения расходов» и «Счет учета»:

Эти документы помимо прочих будут формировать следующие записи на счетах бухгалтерского учета:

Помимо закрытия субсчетов счета 10.21 в бухгалтерском учете, делается запись по списанию данного малоценного оборудования/запасов на расходы только в налоговом учете.

Нужна консультация? Тогда оставьте заявку нашим специалистам.