Почти каждый из нас получает звонки и СМС сообщения с предложением кредита. Звонящие/пишущие предлагают быстро и только по одному документу получить кругленькие суммы. Мы уже привыкли не реагировать на такие «заманчивые предложения» и даже не вступая в разговор кладем трубку. Но что же делать, если несмотря на то, что вы, как разумный человек, отказались от быстрых денег, через некоторое время узнаете, что кредит на вас все же оформлен?! Думаете такого быть не может, и это все «страшные истории» для доверчивых старушек. К большому сожалению, такое бывает, и как показывает судебная практика, довольно часто.

В начале весны этого года к нам в ООО «Объединение ПРИАМ&студия И2» за юридической помощью обратился молодой, успешный и разумный во всех отношениях мужчина. На встрече с сотрудником компании он рассказал свою историю: планируя приобрести квартиру в ипотеку решил проверить свою кредитную историю (был у него лет семь назад небольшой погашенный кредит, но все же на всякий случай) подав запрос в Бюро кредитных историй (далее БКИ). К немалому удивлению из БКИ ему сообщили, что он является должником перед Микро-финансовой компанией (далее МФК), причем не платит ей уже около года.

Конечно, при такой запятнанной кредитной истории ни на какой ипотечный кредит ему рассчитывать нельзя. А так как он твердо знал, что денег от МФК не получал и кредитный договор не заключал, то, не дожидаясь коллекторов и прочих неприятностей обратился к юристам, чтобы ему помогли.

Забегая вперед, сразу сообщим, что от клейма «недобросовестный заемщик» своего клиента мы на днях избавили, и теперь к нему нет никаких финансовых претензий, даже пусть и мнимых.

Но почему и откуда в БКИ возникла запись о полученном и не погашаемом займе? Что делать, чтобы избавиться от такой порочащей информации и можно ли наказать виновных? А может вообще ничего не делать, и подождать, когда «само рассосется», а не тратить время и деньги на юридическую помощь? Давайте на все вопросы ответим по порядку.

Итак, причин появления псевдо-кредита всего две:

1. мошеннические действия третьих лиц (в этом случает деньги реально выдаются по подложным документам либо по онлайн-заявкам на основе украденных персональных данных);

2. фиктивные договоры займа без выдачи денежных средств (этим вероятно грешат сами МФК для улучшения своей отчетности перед регулятором о количестве выданных кредитов или для прокручивания денег в «дружественных сделках»).

Реально бороться с этими причинами очень сложно, но важно рядовому гражданину аккуратнее обращаться со своими персональными данными:

· не переходить в Интернете по незнакомым ссылкам, которые приходят на почту или по смс;

· не вводить личные данные на ресурсах, которые не защищены специальными протоколами (замок в адресной строке должен быть перечеркнут);

· не передавать личные данные неизвестным лицам, даже если звонят и представляются сотрудниками банка или полиции;

· не раскидывать в интернете копии удостоверения личности;

· не фотографировать себя на фоне личного паспорта по просьбе каких-либо сотрудников, например, при доставке вам карты Банка или иных документов.

Кроме того, важно знать и помнить, что каждый гражданин имеет право два раза в год бесплатно получить данные из своей кредитной истории. Рекомендуем не пренебрегать такой возможностью и через портал Госуслуги отправлять запрос в Центральный каталог кредитных историй (ЦККИ). Это нужно, чтобы знать в каком бюро кредитных историй (БКИ) хранится ваша. Когда узнаете, обратитесь в письменной или электронной форме в нужное БКИ, в течение одного-трех дней оно предоставит отчет.

А если вам позвонили коллекторы и интересуются, когда вернете кредит, который вы не брали, то спокойно отвечайте, что вы не заемщик, а на основании полученной от них, а также из БКИ информации разберётесь с организацией, «выдавшей» вам займ.

Теперь остановимся на вопросе, что же делать, если выяснили, что кто-то оформил на ваше имя кредит.

Многие советует бежать в полицию и писать заявление о мошенничестве. Это конечно можно сделать, но реального смысла в этом нет, т.к. полиция с большой долей вероятности не сможет установить личность мошенника и вынесет отказной материал, а вы потратите нервы и время.

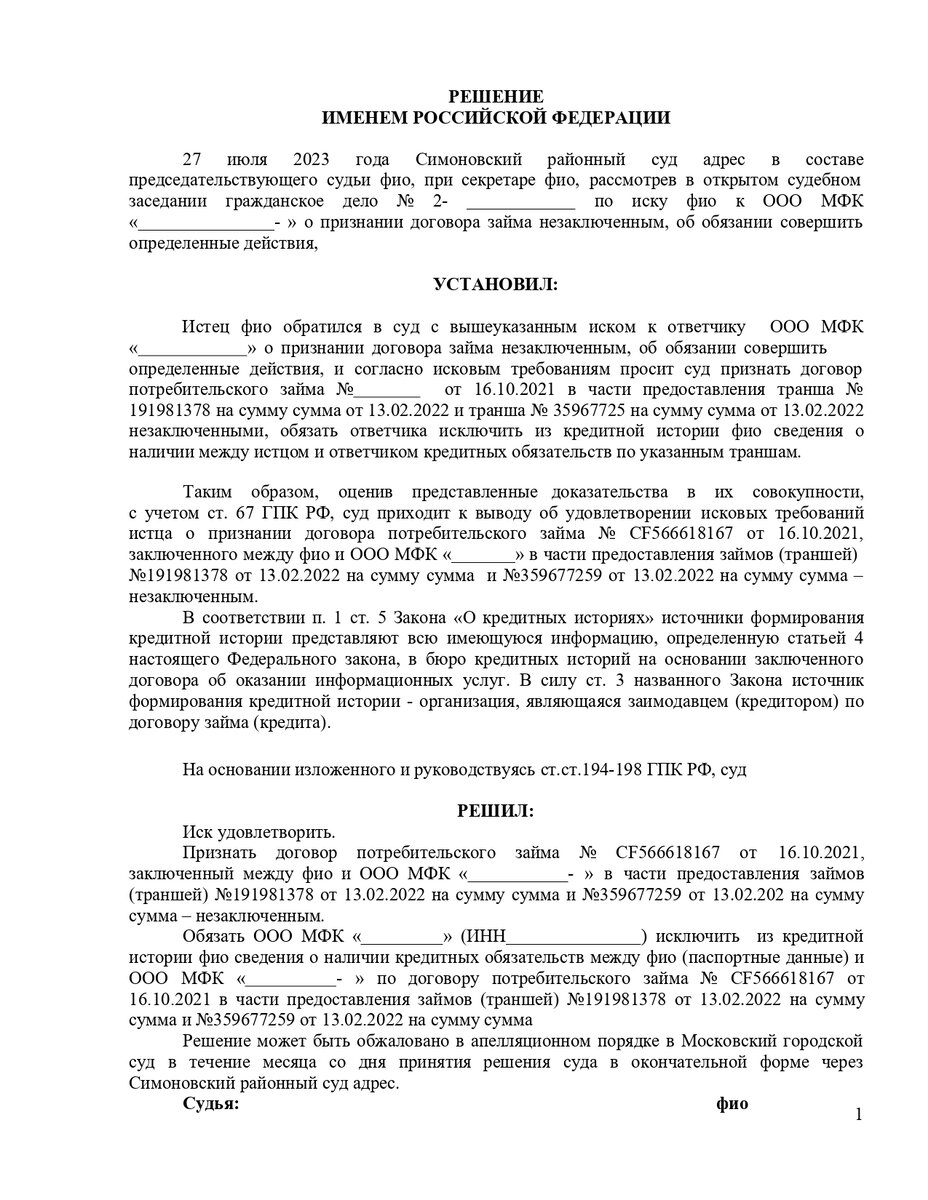

А вот, что действительно нужно делать, так это незамедлительно обращаться за профессиональной юридической помощью. Юристы подготовят необходимые документы, чтобы признать в судебном порядке договор займа/кредитный договор незаключенным. На основании решения суда, который установит, что договор реально гражданином не заключался и денежные средства лично он не получал, организацию, якобы выдавшую займ/кредит обяжут направить информацию в Бюро кредитных историй об отсутствии у гражданина неисполненных обязательств перед данной организацией/компанией и в БКИ будет исключена порочащая гражданина запись. Кроме того, если судом будет установлено, что в появлении записи в БКИ повинна финансовая организация, то с нее взыщут расходы и на госпошлину, и на услуги юриста, и моральный вред. А вдогонку можно будет написать жалобу на эту МФК в адрес регулятора – ЦБ РФ.

И конечно ждать, что все само собой решиться, — это утопия. В лучшем случае в БКИ будет висеть запись о непогашенном кредите и если срочно действительно понадобится взять кредит в нормальном Банке и под вменяемый процент, то этого сделать не получиться. А в худшем случае кредитор либо продаст задолженность по кредитному договору коллекторам, либо обратиться в суд о выдаче Судебного приказа (о нем мы подробно рассказывали в одной из своих предыдущих статей "Лето, отпуск, Судебный приказ...") и очень быстренько со счета ни о чем неподозревающего гражданина будут списаны денежные средства в счет погашения кредита, который он не получал.

Благодарю за внимание!

Не забудьте подписаться на канал и оценить статью, поставив внизу "лайк", если она вам была полезной или интересной.

автор И.С. Самойловская, юрист

управляющий партнер ООО «Объединение ПРИАМ&студия И2»

e-mail: info@priam-i2.ru тел. +7 968 866-0862