Всем привет, дорогие друзья и гости моего канала!

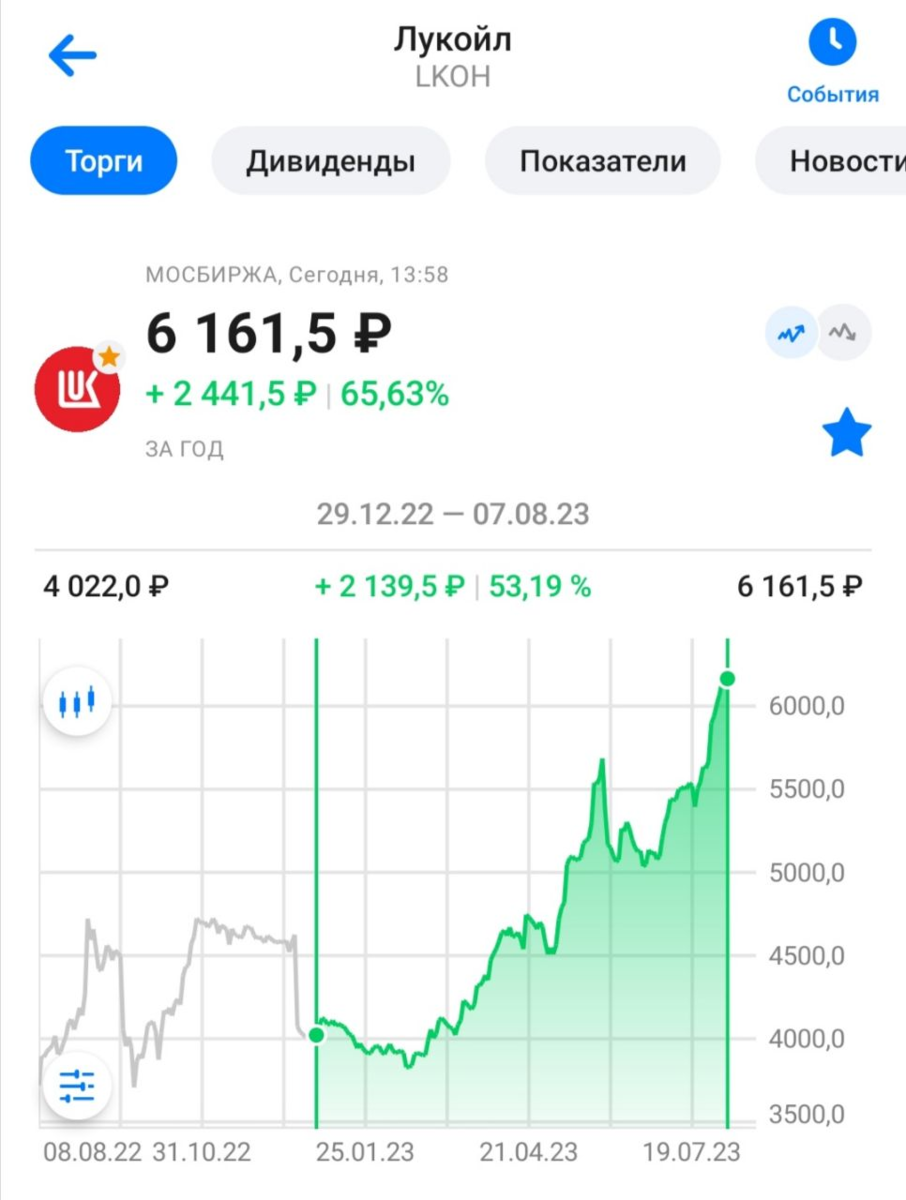

В данной статье я хочу обратить внимание на ценные бумаги ПАО "Лукойл", потому что они уже который месяц показывают уверенный рост. Напомню, что с начала 2023 года бумаги компании успели вырасти уже более чем на 50% и, как я наблюдаю, инвесторы продолжают верить в рост бумаги.

Обратите внимание на график, я начинаю наблюдать определенную переоценку, а вы?

👉Не пора ли начать об этом беспокоиться?

Вот сегодня мы это и обсудим, а также финансовые результаты компании за 6 месяцев 2023 года по РСБУ.

👉Почему точно стоит присмотреться к покупке бумаг ПАО "Лукойл"?

Для меня это вполне стабильная компания, менеджмент которой заботиться и об интересах самого эмитента, и об интересах всех акционеров. Предлагаю пройтись по факторам, которые в явном виде будут продолжать играть в пользу роста акций!

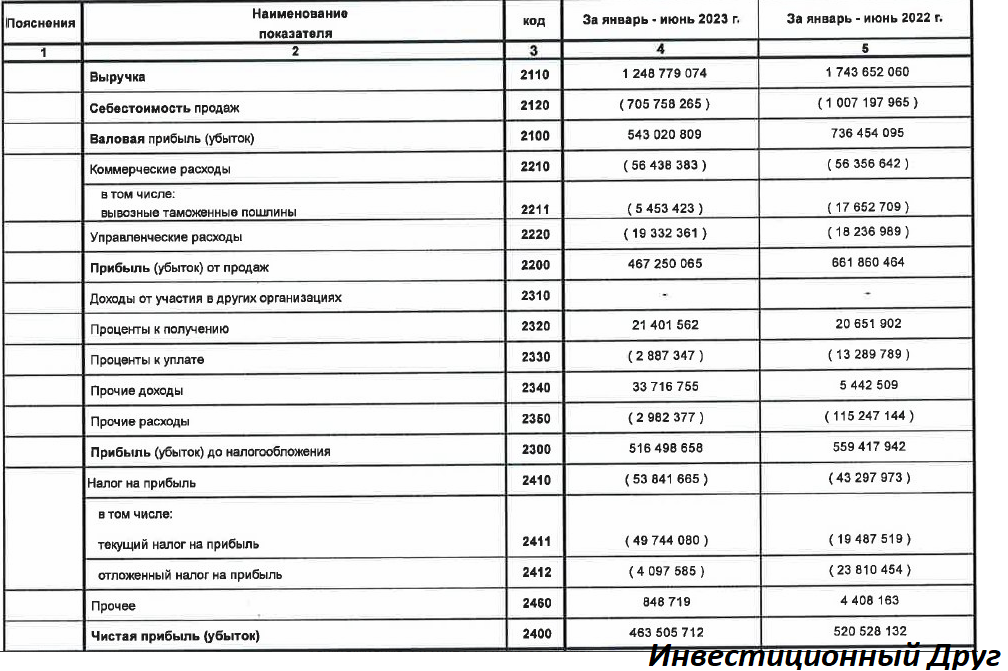

✅Во-первых, мы наблюдаем, что обесценивание российской валюты, а также рост цен на энергоресурсы начинают давать свои плоды, что нормально сказалось на финансовой отчетности по итогам 2 квартала 2023 года.

В целом, отчет получился вполне неплохим (в рамках ожиданий аналитиков), но куда важнее будет обратить внимание именно на отчетность по МСФО, где будут представлены более актуальные и детальные данные по цифрам.

✅Во-вторых, Лукойл является единственной компанией из нефтегазового сектора, которая платит дивиденды, исходя из свободного денежного потока. По предварительным оценкам различных экспертов, по итогам 2023 года совокупные дивидендные выплаты могут составить в диапазоне 800-900 рублей на акцию, что даст следующую дивидендную доходность от текущей цены акций:

❗️ Расчет: (900 руб. / 6160 руб.)* 100% = 14,6% (годовая дивидендная доходность).

👉Слабые стороны акций ПАО "Лукойл"

⛔ Во-первых, по итогам 6 месяцев 2023 года себестоимость продаж снизилась на 30% год к году или более чем на 300 миллиардов рублей. По-моему мнению, себестоимость товаров должна была наоборот увеличиться в цене из-за ослабления российского рубля, а также инфляционных ожиданий. Таким образом, я считаю, что в РСБУ мы сейчас не можем увидеть реальную и итоговую картину дел. В МСФО прибыль может стать намного ниже.

⛔️ Во-вторых, также считаю, что в этом году Лукойл не сможет заработать больше денег, нежели в 2021-ом, когда был тоже комфортный курс национальной валюты, отсутствовали ограничения и были приятно высокие цены на нефть. Здесь может быть вполне ожидаемо, что хорошие результаты за 2 квартал 2023 года могут быть разовым случаем.

👉Вывод и заключение

На момент написания данного материала акции Лукойл стоят 6160 рублей и за последний месяц они прибавили уже 13,5%, что впечатлительно много.

В своей недавней статье я уже упоминал про Лукойл и его справедливую цену, оставлю ссылку ниже.

В целом, рынок уже начинает выглядеть переоцененным по отдельным эмитентам, но пока не могу сказать этого про бумаги Лукойл. В краткосрочной перспективе (до 1 года) акции данного эмитента вполне способны добиться целевой цены в диапазоне 7000-7200 рублей, а это даст акциям апсайд около 16%!

Жду от компании высокой дивидендной доходности и результатов по МСФО!

Спасибо за внимание, я старался для себя и вас!

Друзья, благодарю всех, кто ставит мне лайки 👍 и пишет комментарии!😊 Это очень важный аспект при развитии моего канала!

Если вам нравятся мои статьи, пожалуйста, не забудьте подписаться на канал "Инвестиционный Друг"!

Ссылка на мой telegram-канал: https://t.me/investment_friend

📌Какая для вас справедливая цена акций Лукойл на сегодня? Какие совокупные дивиденды выплатит компания в 2023 году?

Всех обнял,

Инвестиционный Друг