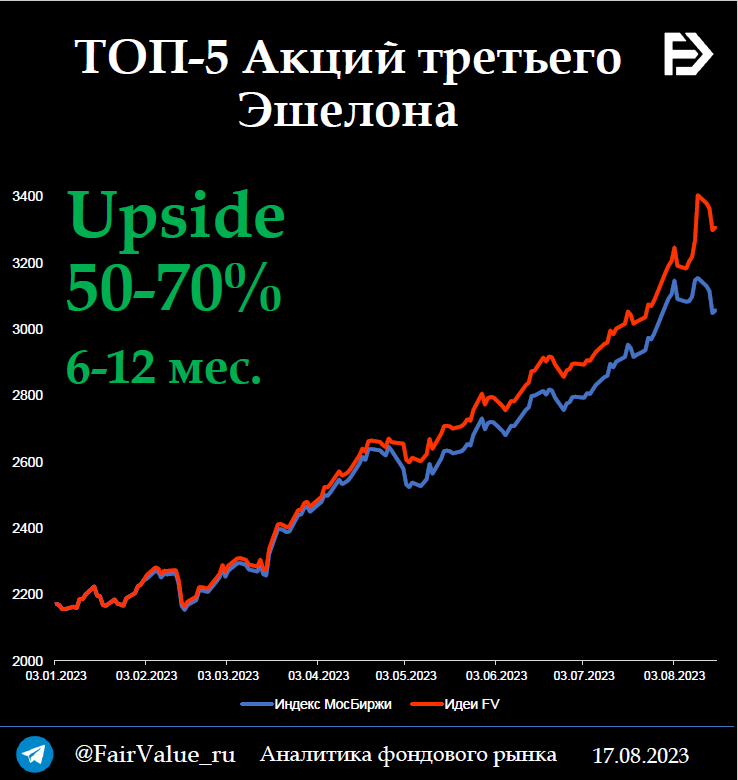

Друзья, всем привет. Сегодня проанализировали для вас акции третьего эшелона - низколиквидные компания с малой капитализацией, НО с огромным потенциалом роста и прибыли на ваших брок. счетах!

Индекс мосбиржи с начала года вырос почти на 50% (с учетом дивидендов), но все еще есть бумаги, которые сильно отстали (выросли не на 50% либо вообще не выросли).

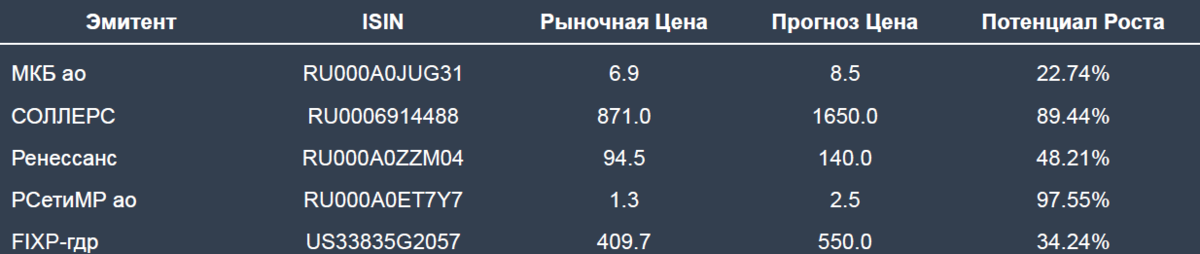

1. Московский Кредитный Банк

Сложно назвать Банк, название которого знает почти каждый москвич, третьим эшелоном. Тем не менее, рынок считает акции МКБ - третьим эшелоном, мало ликвидности.

«Московский кредитный банк» является значительным универсальным коммерческим банком. В его активной структуре наибольшую долю занимает корпоративный кредитный портфель, а основными источниками средств являются депозиты и остатки на расчетных счетах юридических лиц.

В этом году Банк отчитался за 1К23 и результаты оказались вполне приемлемыми.

- Чистая прибыль = 13 млрд руб.

- ROE = 17%

Сильный отчет предполагает стабильный финансовый 2023 год, наш прогноз по акциям МКБ 8.5 руб/акцию с потенциалом роста 22.74%

2. Соллерс

ПАО «Соллерс» — российская автомобилестроительная компания, со штаб квартирой в Москве.

Компаний восстанавливается после 2022 года. С начала ноября 2022 года компания СОЛЛЕРС начала производство новых микроавтобусов Sollers Atlant на мощностях Ford по технологии полного цикла (CKD). Кроме того, в июле 2023 года она запустила завод Mazda во Владивостоке, который был неактивен с мая 2022 года. На этом заводе будет производиться пикапы и аналоги кроссоверов CX-5 и СX-9 под собственным брендом компании.

Компания хорошо отчиталась за 1П23

- Выручка увеличилась до 141 млн руб. (против 21 млн руб. за 1П23)

- Прочие доходы = 448 млн руб. (против 15.7 млн руб. г/г)

- Чистый убыток сократился до 39 млн руб. за 1П23 (против 444 млн руб. г/г)

Более того, у компании новые акционеры (ООО "Альтер Инвест), которые готовы платить дивиденды. В мае 2023 г. СД рекомендовал выплатить дивиденды в размере 45.39 руб/акцию.

Наш прогноз по акциям Соллерс 1650 руб/акцию с потенциалом роста 89.44%

3. Ренессанс (Страхование)

Крупный универсальный игрок на российском рынке страхования. В период с 2008 по 2020 год она входила в топ-15 страховых компаний России и занимала места от 12-го до 9-го по объему собранных страховых премий. Компания относится к категории системообразующих российских страховых компаний.

Компания начала возобновлять публикацию отчетностей. За 1П23 вышла хорошая отчетность по МСФО.

- Чистая прибыль группы в 1П23 = 5.8 млрд руб. (против убытка г/г)

- Рентабельность ROE = 18%

Страховой бизнес в основной завязан на диверсификации страховых премий. У Ренессанса в этом плане все отлично - страхование жизни и все прочие виды страхования находятся в пропорции 50/50.

Инвестиционный портфель группы растет и только за 1К23 составил 155 млрд руб. (+4.5% г/г). Более того, Ренессанс сейчас заинтересован в новых инвесторах. Есть вероятность включения акций в базу расчета индекса Мосбиржи для увеличения капитализации и это позитивно скажется на котировках.

Наш прогноз по акциям Ренессанс (Страхование) 140 руб/акцию с потенциалом роста 48.21%

4. Россети (Московский регион)

ПАО «Россети Московский регион» было создано путем выделения из ОАО «Мосэнерго». Главный офис компании расположен в Москве.

В состав ПАО «Россети Московский регион» (входящей в ГК «Россети») входит 8 филиалов и 3 дочерних общества.

Основными видами деятельности компании являются предоставление услуг по передаче и распределению электроэнергии, а также технологическое присоединение потребителей к электрическим сетям.

Компания активно развивается и дивиденды компании стабильно увеличиваются.

Согласно дивидендной политике, компания выплачивает 50% чистой прибыли. Аналитики FV ожидают роста дивидендов на 43% г/г до 0,138 руб/акцию при текущей дивидендной доходности в 11%.

Вложение в акции компании Россети Московский регион предоставляет возможность получить доступ к одному из самых ликвидных российских рынков - Москве и Московской области.

Наш прогноз по акциям Россети (Московский регион) 2.5 руб/акцию с потенциалом роста 97.55%

5. Fix Price

Fix Price — сеть магазинов в формате «магазин фиксированной цены» работающих в России, Грузии, Казахстане, Армении, Латвии, Белоруссии, Узбекистане, Киргизии и Монголии.

Компания опубликовала сильные операционные результаты за 1К23:

- Выручка увеличилась на 5.2% г/г до 65.9 млрд руб.

Розничная выручка увеличилась на 4,9% г/г, до 58,1 млрд руб.

- Оптовая выручка выросла на 7,6% г/г, до 7,8 млрд руб.

- LFL-продажи снизились на 5,1% г/г на фоне эффекта высокой базы прошлого года и влияния сохраняющейся макроэкономической неопределенности.

- Количество магазинов компании увеличилось на 185 (включая 18 франчайзинговых) и составило 5 848. Fix Price подтверждает прогноз по чистым открытиям на 2023 г. — 750 магазинов.

7 сентября 2023 года Fix Price опубликует операционные и финансовые результаты за 2кв2023 и 1п2023, ждем сильной отчетности, что послужит драйвером роста котировок.

Также переезд компании (смена юр. лица) также ускорит рост котировок.

Наш прогноз по акциям Fix Price 550 руб/акцию с потенциалом роста 34.24%

👉 Итоговый Прогноз

- МКБ ао (RU000A0JUG31) +22.74%

- СОЛЛЕРС (RU0006914488) +89.44%

- Ренессанс (RU000A0ZZM04) +48.21%

- РСетиМР ао (RU000A0ET7Y7) +97.55%

- FIXP-гдр (US33835G2057) +34.24%

Больше идей и разборов в нашем Телеграм 👍

Не является индивидуальной инвестиционной рекомендацией.