Сегодня очень актуальна тема сохранения сбережений, а вот в чем сохранять? Кто б знал 🙄 Путем нехитрых вычислений решила посчитать, как будут сохраняться денежки в 10-летних ОФЗ обычным номиналом 1000 руб./шт. Почему взяла такие ОФЗ? Да примерно методом тыка - у всех на слуху ОФЗ 26241, популярная нынче бумага, почему бы для примера не взять ее?

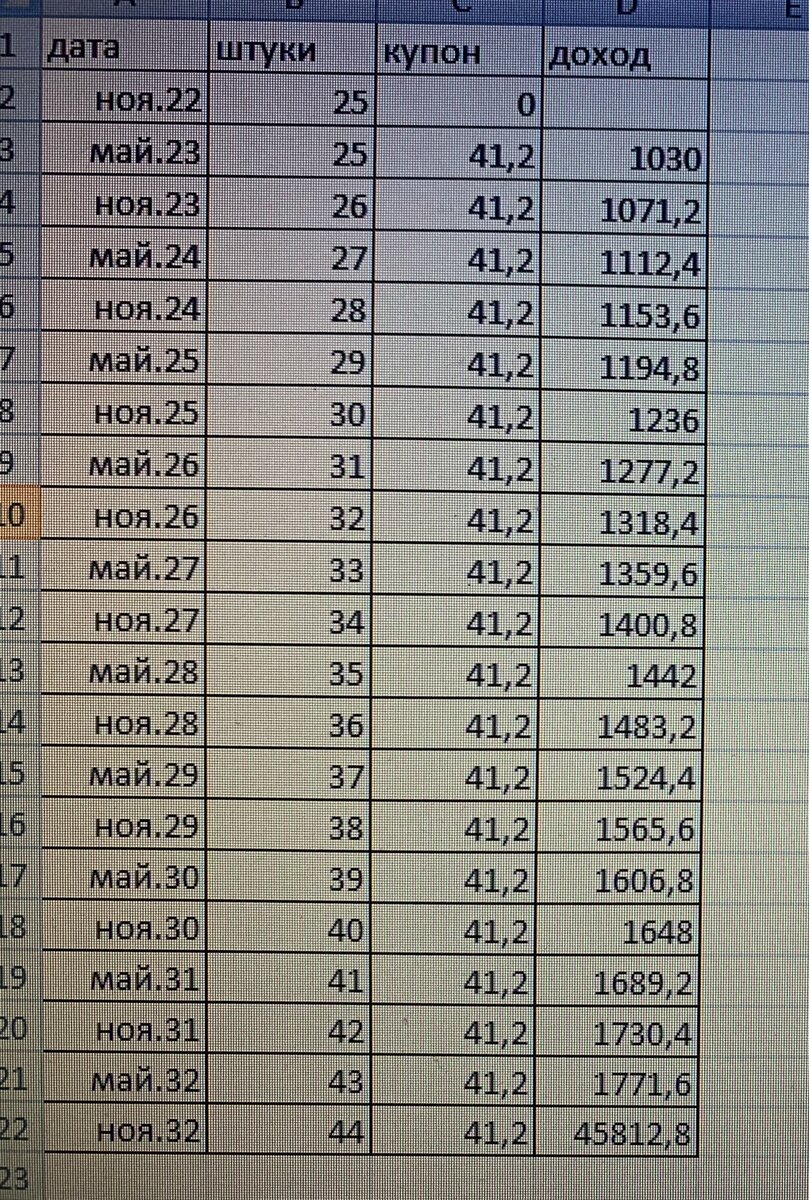

Допустим, мы купили на размещении 25 штук по номиналу, вложив 25 тыс. рублей и докупая по 1 штуке каждые полгода после выплаты купона на полученный купонный доход. К моменту погашения у нас будет 44 бумаги и доход составит 45812,8 руб. Все расчеты произведены уже за вычетом налогов. Если учесть, что бумага торгуется ощутимо ниже номинала, можно приобрести за время владения еще пару лишних штук и получить к моменту погашения тысяч эдак 48. То есть за 10 лет вложения даже не удвоятся 🤷♀️

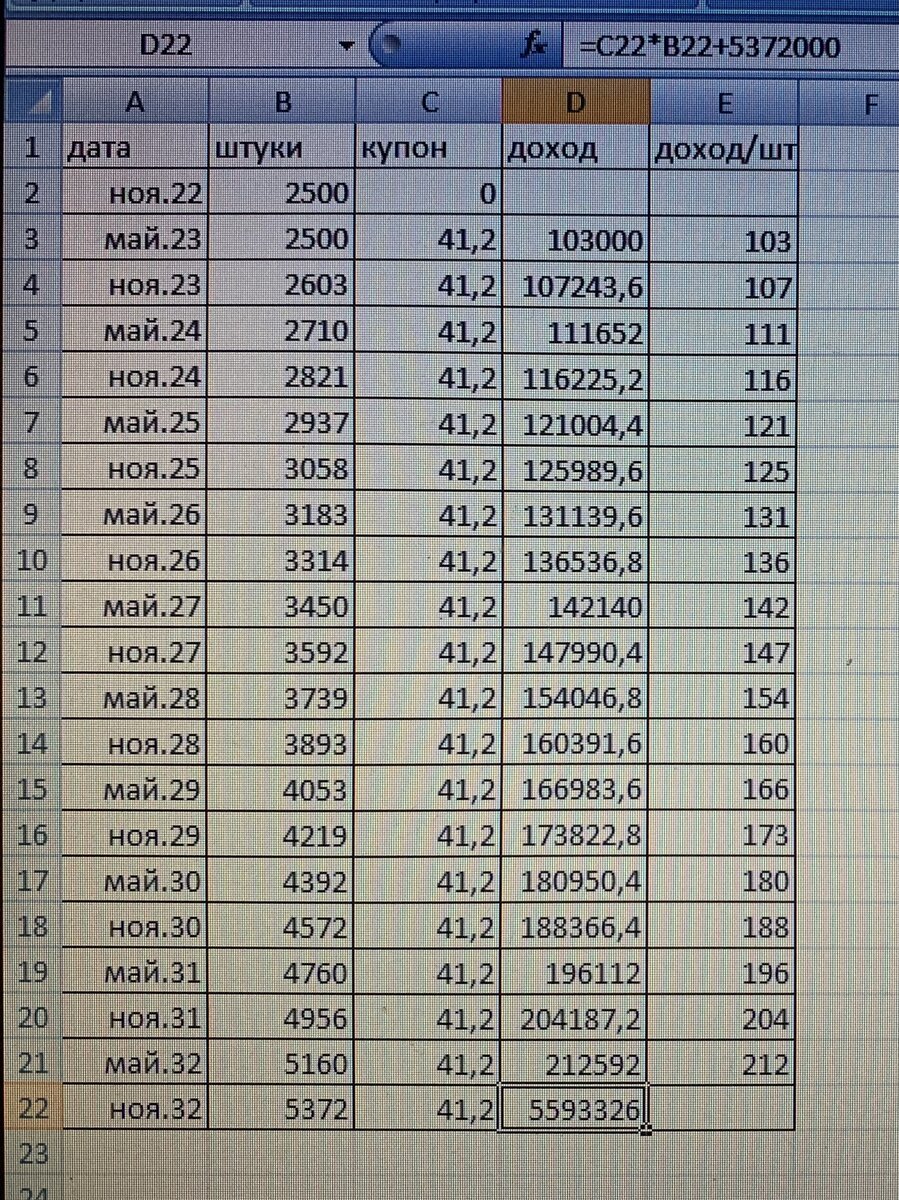

А что если мы купим не 25 штук, а 2500? Мы все еще считаем, что облигация стоит 1000 рублей, просто так считать удобнее. Через 10 лет мы разбогатеем больше, чем в 2 раза - 5,59 млн руб., результат уже приятнее, а если учесть, что сегодня ОФЗ 26241 стоит в районе 920 рублей + НКД, сумма дохода может быть ощутимо больше, ну примерно тыщ на 50 😁.

А что если у нас есть 5 млн рублей и мы можем купить целых 5000 облигаций? Если считать по номинальной стоимости 1000 руб./штука, то доход просто удвоится от рассмотренных выше 2500 и составит 11,2 млн. Но если купить бумаги сегодня по 942 рублей в среднем, а в течение оставшихся до погашения 9 лет докупать хоть и дороже, но все же ниже номинала, взяв за среднюю стоимость, например, 950 рублей, на вложенных 5 млн можно получить через 9 с небольшим лет около 12 млн рублей, а 5 млн рублей хватит сегодня на покупку примерно 5300 бумаг. Если вы сегодня купите квартиру за 5 млн, через 9 лет она точно будет стоить 12 млн?

Но все это работает только на длинных отрезках времени и с большими суммами. Банки сейчас предлагают депозиты под 12% годовых сроком на 3 года. Если сегодня вы положите 5 млн в банк, то через 3 года заберете 6,8 млн рублей. Правда придется заплатить налог и останется немногим более полутора миллионов 🤷♀️. В ОФЗ за 3 года купонами накапает примерно те же 1,5 млн рублей, то есть почти как в банке и это уже с учетом уплаченных с купонов налогов. При этом в банке не будет 12% годовых на протяжении 10 лет. Может и больше будет, а может и сильно меньше. Мы не можем этого знать, можем только пытаться угадывать. А у ОФЗ, кроме зафиксированной доходности на оставшиеся 9 лет, есть одно большое преимущество перед вкладом - их можно продать в любой момент без потери дохода, тогда как депозит придется держать до конца, чтобы не пролететь с процентами.

Я, в общем-то, не топлю за ОФЗ, просто самой было интересно разобраться и понять, где выгоднее 🙂