Здравствуйте, премногоуважаемые читатели и подписчики канала "Биржевой торговец"! 🤝

14.08.2023 вышли отчёты за первое полугодие по МСФО и РСБУ российской алмазодобывающей компании "Алроса", чьи акции торгуются на Московской бирже. Кому интересно почитать их полностью, можно перейти на официальный сайт, мне же достаточно информации от различных интернет-изданий, однако на финансовые результаты всё-таки взглянул одним глазком.

Аналитики говорят, что отчёт по МСФО хороший. Ниже размещу отрывок из статьи с сайта Banki.ru.

Финансовые показатели. По итогам 2-го квартала 2023 г. выручка АЛРОСА увеличилась на 8,7% г/г, до 94,0 млрд руб. EBITDA выросла на 11,3% г/г, до 44,3 млрд руб., с рентабельностью 47,1% против 46,0% в аналогичном периоде прошлого года. При этом свободный денежный поток за 1-е полугодие 2023 г. поток упал на 35% г/г, до 19,6 млрд руб., вследствие увеличения CAPEX на 39% г/г.

Долговая нагрузка. На конец 2-го квартала 2023 г. чистый долг АЛРОСА ушел в отрицательную зону, составив -5,6 млрд руб., на фоне продолжительной дивидендной паузы и положительного FCF. Денежная подушка выросла до 133,4 млрд руб. (против 61,3 млрд руб. на конец 2021 г.), в то время как общий долг почти не увеличился и составил 127,8 млрд руб. (против 122,5 млрд руб. на конец 2021 г.).

Дивиденды. Несмотря на позитивную динамику показателей и отрицательный чистый долг, АЛРОСА пока не объявила промежуточные дивиденды за 1-е полугодие 2023 г. Согласно дивидендной политике при текущем уровне долговой нагрузки коэффициент выплат должен составить не менее 100% свободного денежного потока. Исходя из 100% FCF, промежуточные дивиденды компании могли бы составить 2,7 руб. на акцию (19,6 млрд руб.) с полугодовой доходностью 3,0%.

Также на сайте Финама нашёл информацию о возможных дивидендах, ниже её процитирую.

26 августа 2023 года состоится заседание совета директоров «АЛРОСА», на котором будут даны рекомендации по дивидендам по итогам 1 полугодия 2023 года, сообщает компания.

Помимо этого, в повестку дня вынесен вопрос о созыве внеочередного общего собрания акционеров компании, а также дате и формы выплаты дивидендов.

Отчёт хороший, слух о дивидендах прошёл, заседание Совета директоров не за горами. Что же думают инвесторы на этот счёт?

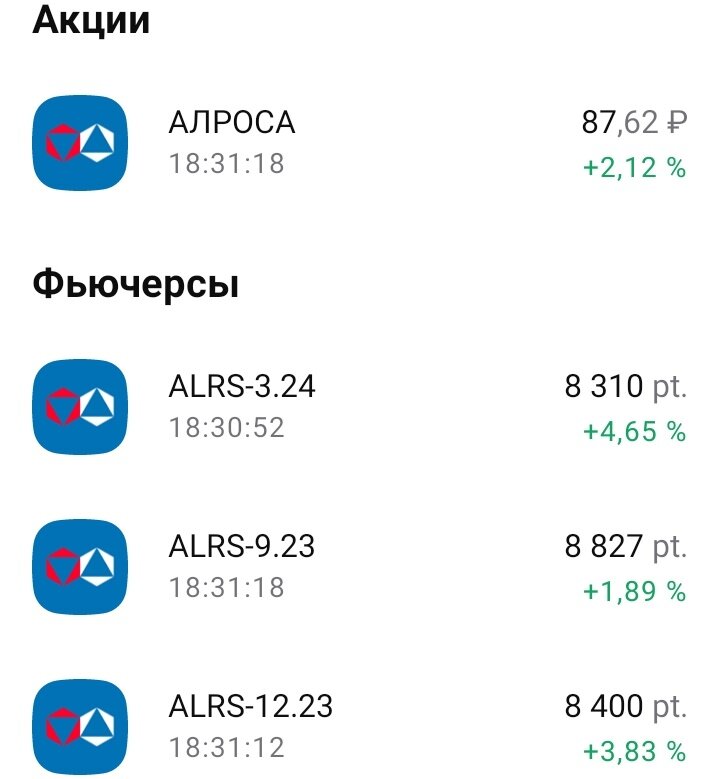

Сентябрьский фьючерсный контракт на акции "Алросы" стоит чуть дороже, чем сами акции, что считается нормой. А вот декабрьский фьючерс дешевле сентябрьского причём нехило так. ALRS-9.23 стоит 8 823 pt., а ALRS-12.23 - 8 400 pt. Разница в 423 pt.

О чём это может говорить? Инвесторы предполагают, что в декабре за акции "Алросы" будут давать меньше, чем в сентябре. За счёт чего? За счёт дивидендов, которые могут быть выплачены в период с сентября по декабрь 2023.

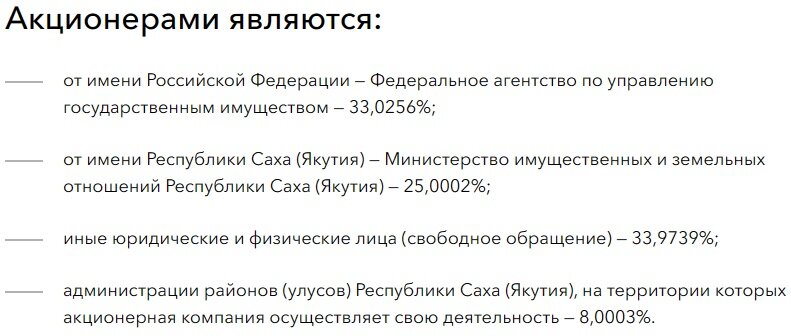

Не стоит забывать, что 33,0256% "Алросы" принадлежит Российской Федерации, в бюджете которой сейчас дефицит, поэтому та самая Российская Федерация вместе с Республикой Саха, являющейся держателем 25,0002% компании, могут "попросить" Совет директоров рекомендовать выплатить дивиденды, а потом за них проголосует общее собрание акционеров.

Такие пока мысли насчёт "Алросы" и возможных дивидендов. Посмотрим, дадут фьючерсы точную информацию или нет.

Те же, кто сомневается во взаимосвязи стоимости фьючерсных контрактов и дивидендных выплат, могут прочитать статью, расположенную ниже и сравнить её содержимое с летними выплатами 2023 года.

На этом всё. Надеюсь, ещё увидимся!

P. S. Написанное в статье не является инвестиционной рекомендацией.