Здравствуйте уважаемые читатели моего канала. Продолжаю публикацию статей из цикла «ПОртфель НЕпенсионера».

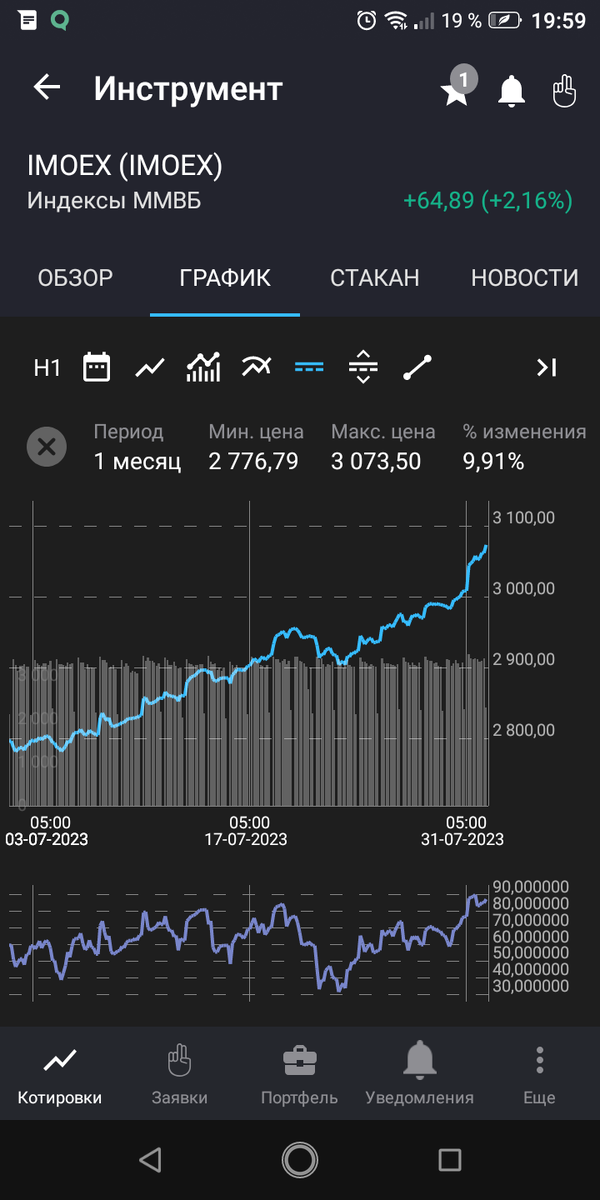

Повышение ключевой ставки ЦБ до 8.5% и дальнейшее ее увеличение до 10% в соответствии с классической теорией, должно привести к тому, то рынок с его средней дивдоходностью неизбежно должен снижаться или остаться в длинном боковике. В добавок к стандартной схеме, не исключено, осеннее влияние на рынок геополитики, что так же может повлиять на снижение. Плюсом многие уйдут с рынка в безрисковые активы: депозиты и облигации (ОФЗ). НО на данный момент рынок растет вопреки всем канонам!!!. Объяснений на этот счет у экспертов и аналитиков много. На мой взгляд большую долю сыграло пресловутое FOMO плюс курс деревянного. Вариантов развития событий много: важным моментов станет порог в 100 руб за доллар. Здесь возможно и начало так называемого «иранского сценария» и развитие девальвация рубля (и неизбежно следующая за нею по пятам - инфляция). Но об этом чуть позже. А для начала, как всегда немного статистики по портфелю. Доходность портфеля за все время составила 35%. Рыночная доходность портфеля 8,3%. Доходность портфеля - 12,04%. Индекс ММВБ за месяц вырос почти на 10 %.

Ниже приведены состав и структура портфеля по состоянию на 1 августа 2023 года:

Разбивка по секторам экономики

Сделки купли/продажи ценных бумаг

Из внеплановых сделок на июль:

Продал акции Россети московский регион, вместо него купил облигации Сбер обычка, так как вышел плохой отчет (в сравнении 2-го квартала к первому: выручка +10%п, прибыль от передачи -40%, себестоимость +16%, Операционная прибыль -19%, чистая прибыль минус 67%)

В настоящее время выше 3100 - 3200 пунктов по индексу IMOEX возможны, как указывалось выше, различные варианты развития событий на фондовом рынке.

Поэтому начинаем немного хеджировать возможные риски падения рынка и девальвации нацвалюты. Стандартных решений не много:

- валюта «дружественных стран»;

- акции сургутнефтегаз-преф;

- недвижимость (в России плохо развит рынок ЗПИФов недвижимости, куда инвестор мог бы вложить небольшую сумму, остается только «бетоН»)

- золото (слитки, инвестиционные монеты). Золото во все времена являлось защитным инструментов для сбережения капитала. Но что бы оно приносило еще и доходность, необходимо обратить внимание на рынок ценных бумаг (акции золотодобытчиков, золотые облигации).

В рамках скорректированной стратегии портфеля Ненастоящего Пенсионера начинаем приобретать на банковский счет драгметаллы на ОМС, в кубышку №1 портфеля золотые облигации SELGOLD001 (RU000A1062M5), в кубышку №2 портфеля GOLD ETF, SBGD ETF, SBCN ETF, SBBY, CNYRUB_TOD. С сентября начинаем приобретать облигации ОФЗ в кубышку №1 и корпоративные облигации на ИИС с возможностью вычета 13%, что, принесет дополнительную доходность. По покупкам облигаций ориентироваться на даты заседания ЦБ по ключевой ставке: 15.09.2023 г., 27.10.2023 г. и 15.12.2023 г. На данный момент ситуация с доходностями ОФЗ примерно следующая: годовые от 9,3% до 10,2%, 3-х летние от 9,4% до 10,4%, 5-летние от 10,3% до 11%, 10-летние от 11% до 11,5%.

ПЛАНОВЫЕ ПОКУПКИ:

-SELGOLD001 (RU000A1062M5); (защита от девальвации и инфляции)

-GOLD ETF; (защита от девальвации и инфляции)

-SBGD ETF; (защита от девальвации и инфляции)

-SBCN ETF; (защита от инфляции)

-SBBY; (защита от инфляции)

-CNYRUB_TOD; (защита от инфляции)

-Совкомфлот (FLOT); (под будущие дивиденды)

-Сургутнефтегаз–преф (SNGSP); (под будущие дивиденды, защита от инфляции)

-Сбербанк (SBER); (под будущие дивиденды)

-Газпром (GAZP); (под будущие дивиденды)

-Agro-гдр (AGRO); (Редомициляция, под будущие дивиденды)

-РСетиЛЭ-п (LSNGP); (под будущие дивиденды)

-GEMC-гдр (GEMC); (Редомициляция, под будущие дивиденды)

-ОФЗ; (в зависимости от доходности)

-корпоративные облигации (в зависимости от доходности)

Дисклеймер: Статья носит ознакомительный характер и не является офертой, советом, консультацией или инвестиционной стратегией, и никоим образом не призвана подтолкнуть к покупке/продаже актива.

Помните, что любая потенциальная сделка должна оцениваться с нескольких точек зрения и в любом случае является рискованной; инвестор в любом случае совершает сделки на свой страх и риск.

- *Слово "пенсионер" - существительное, одушевленное. Как известно, существительные могут писаться по-разному: и слитно, и раздельно. При этом "не" будет являться или приставкой, или частицей соответственно. Частица "не", которая в сочетании с существительным вносит смысл отрицания, будет писаться раздельно "НЕ пенсионер". В этом случае логическое ударение падает на частицу "не". Но в отдельных и достаточно редких случаях, когда приставка "не" с этим существительным образует новое слово с противоположным смыслом, тогда оно будет писаться слитно - "НЕпенсионер".

И на последок картинка для мотивации всех будущих "НЕпенсионеров".

Спасибо за внимание! Подписываемся на канал, чтобы не пропустить новые публикации. А кто подписался, буду благодарен за "Лайк" и комментарий.