НОВОСТРОЙКИ

По традиции начнём с обработанных данных за предыдущий месяц, позволяющих нам понимать обороты на рынке. Напомню, что смотрим графики июня, так как данные в недвижимости обрабатываются медленно, и статистику за июль обработают только в августе. А данные Росреестра берём московские, не потому что питерский автор ставит в приоритет столицу, а потому что графики от столичного Росреестра информативнее, при этом отражают тренд большинства крупных городов РФ.

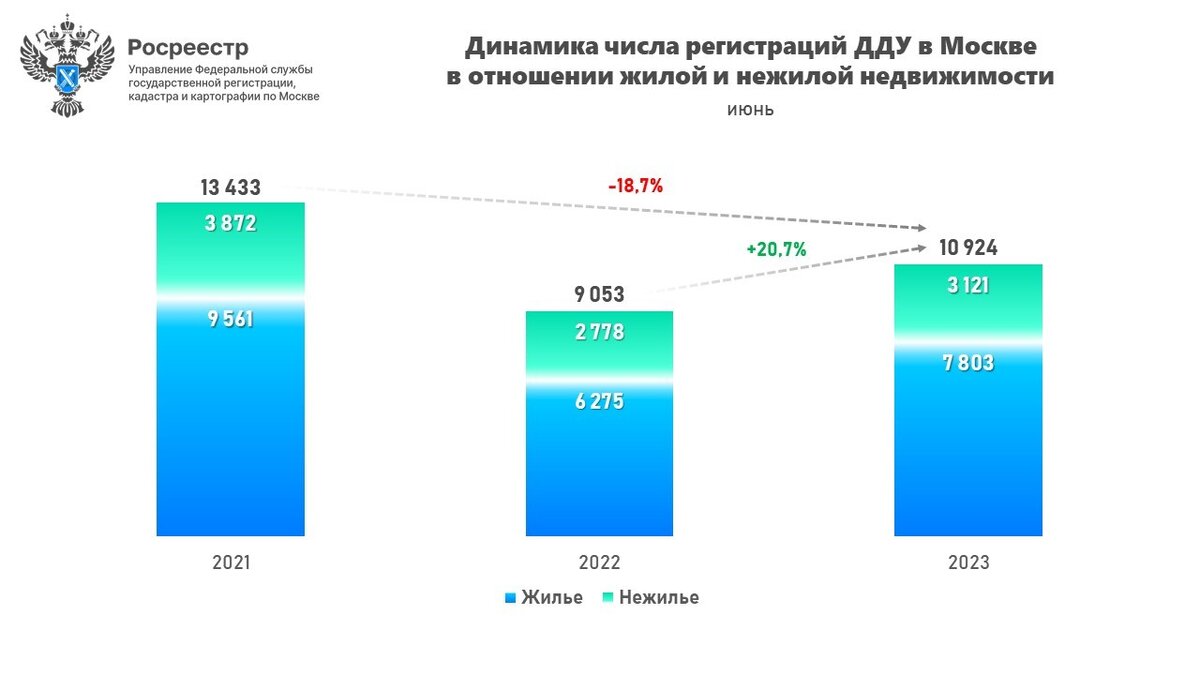

Июнь для рынка новостроек оказался довольно неплохим, превысив показатели прошлого года на 20%, уступив мирному 21-му году почти столько же.

При этом показатели июня всё же хуже майских - на 12%. Это можно списать на сезонное колебание - типичное летнее небольшое замедление рынка.

Обороты на рынке новостроек ещё с марта значительно лучше ожидаемых. Потому люди активнее предполагаемого пользуются льготной ипотекой под 8%. Что вымывает выделенные на неё средства в бюджете.

Главный лоббист интересов застройщиков вице-премьер Хуснуллин уверяет, что вопрос этот будет решён. Что вполне возможно. Ведь в июле лобби застройщиков доказало свою силу в очередной раз, и не только по поводу льготной ипотеки.

Да, то есть если Вы купили квартиру за 10 млн в стройке, а ждать её пришлось ещё два с половиной года сверху, по итогу компенсируют Вам всего лишь 500 тысяч рублей. И никого не волнует, если Вы платите ипотеку за квартиру, ключи от которой ещё не переданы, а на период ожидания получения ключей Вам приходится снимать аналогичную квартиру тысяч за 40, и переплатите арендодателю 1,2 млн за эти 30 месяцев - всем всё равно. Лобби застройщиков в очередной раз победило. Победило здравый смысл.

ВТОРИЧНАЯ НЕДВИЖИМОСТЬ

Вторичка при этом и без всякого лобби показывает рекордные результаты - лучший июнь за все годы наблюдения.

В прошлом месячном обзоре "Вторичка уделывает новостройки" говорил читателям о том, что обороты на рынке вторичного жилья могут уменьшиться, если повысят ключевую ставку. Условие это произошло, но реакция банков оказалась на редкость адекватной, потому не считаю, что это приведёт к существенному замедлению рынка вторичного жилья. Сейчас объясню почему.

На момент написания этой статьи имею информацию о следующем уже свершившемся или предстоящем повышении ставок.

Если выведем среднее, то придём к значению около 0,6%. Давайте посчитаем разницу в размере ежемесячного платежа. Допустим мы покупаем что-то за 8 млн рублей, располагая первоначальным взносом в 20% от этой суммы. Берём ставку в 11,5% годовых.

Теперь увеличиваем ставку на среднюю величину - 0,6%

Платёж поменялся чуть менее, чем на 3 тысячи рублей. Это не те суммы, которые способны замедлить рынок.

Главный ипотечный банк, занимающий доминирующие 56% на рынке ипотечного кредитования - Сбер - вообще никак не отреагировал на повышение ключевой ставки. Пока что непонятно, что предпримет флагман российской ипотеки. Встаёт немой вопрос: почему главный ипотечный банк страны медлит с повышением ставки, а прочие повысили на величину меньшую, чем величина повышения ключевой ставки ЦБ?

И ответ у меня на это, дорогие читатели, готов. Посмотрите на темпы выдачи ипотеки в июне.

В условиях высоких оборотов рынка банкам элементарно выгоднее не повышать сильно ставки, чтобы не снижать обороты. На большем количестве заёмщиков больше заработают, чем на повышении процента. Потому то будущим и настоящим продавцам и покупателям можно быть спокойными - банковская система сама не сильно заинтересована в том, чтобы тормозить рынок. А значит условия сильно не поменяются.

Из самого важного - на этом всё. Не стесняйтесь ставить лайки, если понравилось, и подписываться - вскоре поговорим о том, что будет с рынком недвижимости до конца 2023-го года, оценивая прошедшие месяцы.

Ну а если Вы заинтересованы в покупке новостройки или вторички в СПб - буду рад Вашему сообщению об этом по контактам в описании.

Всем добра!