Я восстанавливаю статьи с заблокированного канала. Предупреждений не было, заблокировали одним днём. Оригинал статьи опубликован 25 июня 2023 года и на текущий момент недоступен.

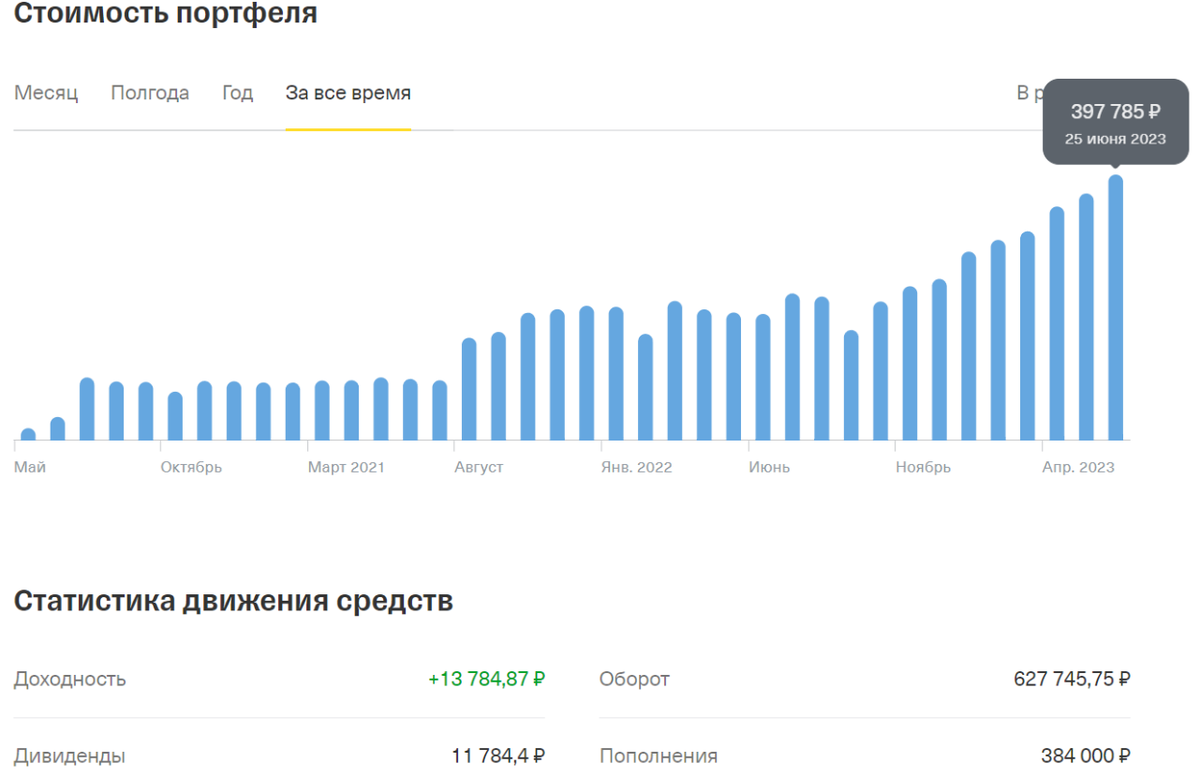

Время летит так быстро, что приходится уже делать отчёт по итогам трёх лет инвестирования. Результаты по итогам двух лет были просто ужасными. Вместо ожидаемой прибыли был вынужден фиксировать убыток, размер которого превысил -50 000 рублей, а значение среднегодовой доходности (IRR) составляло -22,2%. Эти цифры ужасно демотивировали. Все эти неприятные цифры объясняются тремя буквами: СВО.

Рынок только-только успел отойти от негативного влияния короновируса, как прилетел ещё один чёрный лебедь. Объявление специальной военной операции с последующим запуском частичной «мобилизации» обрушило котировки. По прошествии полугода можно говорить о постепенном восстановлении котировок. Видимо, инвесторы устали бояться. Благодаря начавшемуся восстановлению рынка третий год я закрываю в плюсовой зоне: суммарный доход по счёту составляет 13 785 рублей.

Капитал на счёт заводился постепенно, а не одним разовым пополнением, при расчёте среднегодовой доходности необходимо учитывать этот момент. Среднегодовая доходность IRR к концу третьего года составляет +2,4%.

Напишу без лукавства: буквально пару недель назад среднегодовая доходность находилась в около нулевой зоне, а в отдельные моменты демонстрировала отрицательные значения. Но прямо сейчас мне повезло зафиксировать и показать положительную цифру.

Среднегодовая доходность в 2,4% существенно ниже плановой в 8%, а с другой стороны могло ли быть по другому, если в течение 3 лет инвестиций рынок пережил аж два кризиса? К тому же, какие могут быть жалобы, если я все же накопил 404 тысячи рублей? Мог и не накопить ничего, если бы не начинал.

Работа над ошибками

Подробное рассмотрение портфеля в разрезе отдельных инструментов демонстрирует верный выбор компаний практически по всему спектру. Отдельные компании, такие как Яндекс и НОВАТЭК показывают опережающий рост. Некоторые компании, такие как Yandex, МТС и НОВАТЭК демонстрируют великолепный рост, другие растут не так быстро, как хотелось бы. Есть и такие компании, которые генерируют убыток.

Сегежа

Бумаги Сегежи были приобретены на IPO. Это было сделано ещё до того, как у меня возникла идея запуска проекта с пенсионным портфелем. При стартовой цене в 8 рублей за бумагу была возможность продать акции по 11,3 рубля.

Не было ожиданий роста бумаги до 20 рублей за акцию, как рассказывал об этом президент компании Михаил, но ожидание 13-14 рублей за акцию было. И Именно на этом значении я планировал избавляться от компании. Но до целевых значений бумага не дошла и сорвалась в крутое пике, с каждым днём нащупывая новое дно.

И теперь акции Сегежи напоминают чемодан без ручки: и тащить тяжело и выбросить жалко. Я своими глазами видел неэффективности компании изнутри (с точки зрения операционного бизнеса). После введения против неё санкций появились проблемы с реализацией инвестиционного проекта «Северо-Запад» - строительства новой производственной площадки в Сегеже. Это минусы. В то же время, со своих максимумом цена упала более, чем в 2 раза и есть вероятность, что хотя бы на повышении прибыли за счёт ослабления рубля, можно будет увидеть возвращение цены в зону хотя бы 8-9 рублей за бумагу. И это плюс.

Вкладывать дополнительные деньги в акции Сегежи не буду, но и сбрасывать бумаги по текущей цене не хочу. Посмотрим, как минимум, ещё год на дальнейшую динамику. Я бы хотел написать о компании чуть больше, но не могу. Связан обязательствами о неразглашении информации. Но зато напишу хоть немного о городе Сегеже, в котором располагается ключевой актив компании. Сам город настолько маленький, что по его улочкам отсутствуют Яндекс-Панорамы. Желающие могут посмотреть фотографии города через Яндекс Картинки, но по ним тяжело сформировать представление о населённом пункте. Вот вам немного колорита:

Это жилые дома на окраине. В них живут люди (фото №2, 3 и 4). Купить квартиру в таком бараке можно за 500-600 тысяч рублей. Объявления о продаже квартир за 500-600 тысяч не единичны, примерно 15-20% населения живёт в таких же двухэтажных постройках. Ещё где-то половина горожан расселено по привычным пятиэтажкам (как на последнем фото), и только оставшаяся доля жителей проживает в более современных девятиэтажках и условных новостройках из кирпича. В Сегеже самая дорогая двухшка обойдётся максимум в 2 миллиона рублей. Для сравнения: двушка в региональном центре Поволжья (средненькая) стоит 6 миллионов. Двушка в том же городе "с претензией" будет стоить 10-12 миллионов. Про Москву даже не будут писать.

Автопарк в Сегеже... колоритный. Это не деревня, по которой разъезжают копейки и семёрки, среди которых обладатель приоры - зажиточный крестьянин. Но и не мегаполис, в котором большинство ездит на кредитных солярисах и подуставших фокусах. Чаще всего в Сегеже можно встретить автомобили Audi и Volkswagen 90-ых годов. Боярами здесь считаются обладатели новеньких бюджетных иномарок. Люксовые машины я видел только две. BMW X7 у владелицы крупнейшей гостиницы города и Mercedes GLE Coupe ещё одного местного дельца. Если не брать эти два исключения в расчёт, то Mitsubishi Lancer X - верх мечтаний жителей города. На весь населённый пункт лишь один торговый центр и 3-4 кафе/ресторана. Состояние автодорог такое, что даже на центральных улицах без всяких ограничительных знаков водители предпочитают не разгоняться выше 40 км/час, притормаживая на отдельных участках дороги до 20 км/час.

Лента

Бумага была куплена по зову мажоритарного собственника. Мне очень импонирует стиль управления Мордашова (это тот, который владеет Северсталью). Мужик грамотный и амбициозный. Но вот с Лентой что-то не задалось. Возможно, у Алексея Александровича просто не хватает сил и времени на Ленту, ведь под санкции попал основной бизнес. А может, просто остыл к этой идее. Какие проблемы вижу в Ленте:

1. Ценовая политика

У всех покупателей в голове есть так называемые «продукты-маркеры», по ценам на которые принимается решение о посещении того или иного магазина. Лично для меня такими товарами являются конкретные позиции из мяса, шоколада и молочной продукции. В Ленте эти товары и раньше были дороже, чем в других крупных сетях, в среднем на 3-5%. Но после начала СВО разница в цене увеличилась до 10-20%. Это уже ощутимо для моего кошелька и мотивирует на поиск более выгодных предложений в других магазинах перед началом покупок.

2. Ассортимент

С попаданием Мордашова в марте прошлого года в санкционные списки под удар попала и сама Лента (у Мордашова примерно 30% акций сети). С наложением санкций ряд иностранных производителей прекратил взаимодействие с торговой сетью. Возможно, среди покупателей Ленты, кто-то уже обратил внимание на сокращение полок под товары Gillette, Tide и Pampers? Они либо отсутствуют совсем, либо присутствуют в каком-то ограниченном количестве. Procter&Gamble – производитель этих товаров прекратил поставки в Ленту, а на полках размещены последние складские остатки. Аналогично, поставки прекратили и другие зарубежные компании, опасающиеся штрафов за взаимодействие с подсанкционными компаниями. Алкоголь (который я покупаю в магазине от силы 2-3 раза в год) именитых брендов, бытовая техника (в гипермаркетах), другие категории товаров также представлены в чуть меньшем ассортименте, чем раньше.

3. Отсутствие логики в маркетинге

Я люблю, когда вокруг всё логично и взаимосвязано. Но в маркетинговых материалах Ленты я частенько наблюдаю логические несостыковки. Например, как на фото ниже:

Информация должна располагаться там, где её увидит максимальная доля целевой аудитории. Эту ситуацию я зафиксировал в Подмосковье. Здесь пенсии, конечно, выше, чем в среднем по России, но даже среди местных пенсионеров доля покупателей икры измеряется десятыми или даже сотыми долями процента.

К счастью, указанную выше ошибку исправили пару недель назад. А вот ещё одна, которую я зафиксировал в одном из гипермаркетов Тольятти, когда был там проездом, пару лет назад. Дополнение: что с плакатами сейчас, не в курсе, может потом кто-нибудь напишет в комментариях:

Здесь три фотографии с «мыслями» трёх членов семьи - среднестатистической семью покупателей по мнению маркетологов. Слева направо: мужчины, женщины и мальчика лет двенадцати. Тезисы первых двух очевидны и логичны. Глава семьи ратует за разумный подход к тратам бюджета. Жена и мать на первое место ставит качество продуктов. Как считаете, о чем «думает» мальчик?

Что-нибудь про вкусовые характеристики продуктов? Или может быть про то, как весело совершать покупки всей семьёй в магазинах Лента? Ответ ниже:

Возможно, Мордашов найдёт время на развитие данного бизнеса. По крайней мере, примет пару важных управленческих решений.

Продавать Ленту также не спешу, буду держать её до прояснения дальнейшей судьбы компании.

Перерасчёт ежемесячных инвестиций.

И как обычно, переходим к расчёту индексации вложений согласно моей системе.

Я предполагал использовать пять товаров в качестве эталона. В прошлом году использовались лишь 4 (по автомобилям было вообще ничего не ясно), но в 2023 году рынок новых авто как-то устаканился, поэтому изучаем изменение цен по всем пяти продуктам:

1. Официально новые автомобили Mercedes в России сейчас не продаются. Но на сайтах объявлений можно найти предложения по продаже привезённых по параллельному импорту автомобилей и прямо сейчас есть несколько предложений E200 (правда, машин 2022 года выпуска) с ценой от 6,7 до 8,2 миллионов рублей. Средняя цена – 7,45 миллиона рублей;

2. 46 iPhone в максимальной комплектации обойдется сейчас в 6 900 000 рублей. Отдельно отмечу, что год назад 46 телефонов обошлось бы на 1,3 миллиона дороже;

3. 75 ночей в самом бюджетном номере Four Seasons Moscow стоит 4 425 000 рублей, на 10% дешевле, чем в прошлом году;

4. 282 проездных билета "Тройка" в границах Москвы стоят 6 894 900, подорожание на 25% по сравнению с прошлым годом;

5. 130 тысяч кубометров холодной воды с НДС обойдутся в 6 620 900 рублей, что на 17% выше, чем в прошлом году.

С прошлого года подешевели iPhone и размещение в гостинице в Москве, что объяснимо выравниванием спроса/предложения, а также переходом населения к сберегательной модели поведения. Что стало с ценой на Mercedes за год, ничего точно написать не могу, не следил. За два года цена выросла на 40%. Зато по двум последним маркерам – коммунальным услугам, подорожание сильно выше инфляции, а ведь именно на такие виды товаров и услуг мы тратим больше всего денег. Средняя арифметическая стоимость отслеживаемых товаров 6 458 160 рублей, что на 17% выше базовых 5,5 миллионов рублей. А это значит, что в следующем году я должен ежемесячно вносить на 17% больше базовых 10 000 рублей, что при округлении даёт те же 12 000 рублей, что и в прошлом году.

Продолжаю эксперимент с формированием пенсии в течение 20 лет. Если завершить эксперимент прямо сейчас, то при плановых 8% годовых я смогу обеспечить себе 2 653 рубля в месяц, что существенно ниже даже базовых 36 тысяч рублей (без учёта инфляции). Впереди ещё 17 лет инвестиций, а значит надо продолжать движение.