Пока вокруг гадают, почему рынок странно отреагировал на повышение ключевой ставки, я хочу вернуться к началу 🤔

Наш канал растет. На радарах видно много читателей, только начинающих присматриваться к облигациям. У них часто возникают вопросы, кажущиеся нам очевидными. Но вспомните себя, когда вы в первый раз рванули за облигациями и ... увидели цену в процентах 😲

– Блин, почему в этих облигациях всё не как у людей? К чему эти сложности? Мало того, что падение цены означает рост доходности, так они ещё и цену считают в процентах! Выпендриваются или шибко умные? 🤔😁

– Согласен, некоторые фишки облигаций на первый взгляд выглядят дико. Но давайте посмотрим, откуда это пошло и почему так сложилось.

Возьмем простой пример. У нас есть две облигации с разным номиналом.

Скажите, просадка первой облигации на 150 рублей и второй на 150 рублей это одно и тоже?

Напомню, номинал – деньги, которые обязан выплатить эмитент при погашении облигации.

В деньгах бумаги просели на одно и то же количество рублей. Выходит, наш потенциальный убыток в первом и втором случае одинаков. Правильно?

– Погоди... Потерять 150 рублей от 1000 рублей и 150 рублей от 500 рублей это – не совсем одно и тоже!

Например, мы имеем 1000 рублей и выбираем куда вложиться – купить одну облигацию номиналом 1000 рублей или две по 500 рублей. Допустим, решили купить две по 500. Тогда, наш убыток при просадке на 150 рублей будет 300 рублей. В то же время, если мы купили одну облигацию за 1000 рублей наш убыток будет 150 рублей. Разница в два раза!

– Отличное замечание! И вот вы уже начали оперировать относительными величинами, то есть процентами 😁

Кстати, если номинал облигации был 150 рублей и она просела на 150 рублей (т.е. упала до нуля), что это значит? Правильно – наш эмитент обанкротился 🙈

– Всё равно не убедил! Какие 150 рублей номинала? Все облигации у нас по 1000 рублей. За очень редким исключением типа ОФЗ-ИН (с защитой от инфляции). Да и те на старте имеют номинал 1000 рублей, а потом около этой цифры так и продолжают колебаться.

Какая разница, облигации номиналом по 1000 руб просели до 950 руб или до 95%? По сути, это одно и то же. И нормальные люди считали бы это в рублях!

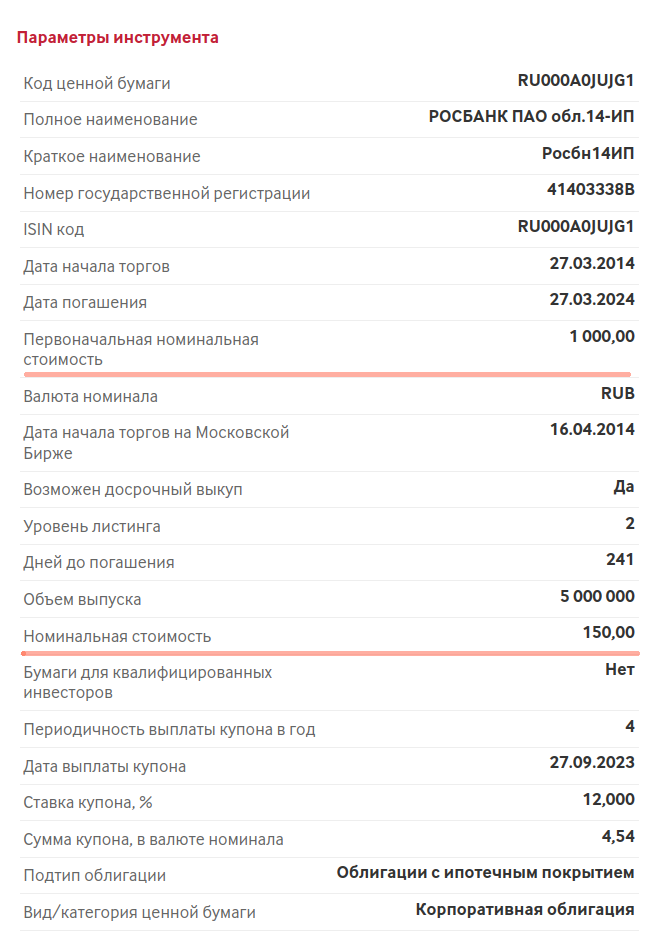

– Про номинал в 1000 рублей вы правы, но лишь отчасти. Вот пример:

– И что? Вижу номинал выпуска был 1000 рублей (см. Первоначальная номинальная стоимость).

– Но сейчас он 150 рублей (см. Номинальная стоимость).

– Хм... А что ты нам компанию второго эшелона подсовываешь (см. Уровень листинга)? У них там и не такие чудеса твориться могут.

– Хорошо. Вот ещё вариант – муниципалка Ямало-Ненецкий АО. У нее сейчас номинал 50 рублей. По надежности муниципалки практически приравниваются к ОФЗ (см. Уровень листинга). И таких облигаций на рынке навалом.

– Всё ясно. Дело в амортизации. Убедил. Какие из всего этого выводы?

– Вывод один и он простой – пользоваться процентами при работе с облигациям гораздо удобнее, чем величинами, заработанных или потерянных рублей.

В отличие от акций, у которых есть только рыночная цена и хз, что будет дальше 😄, облигации имеют набор заранее известных параметров типа номинала, даты погашения и т.п. Надо уметь как-то сравнивать между собой разные выпуски, чтобы понимать какой из них выгоднее. Делать это, пользуясь относительными величинами (процентами), гораздо удобнее.

Даже просто оценить ситуацию с конкретной бумагой проще, если информация о ней в процентах, а не в конкретных рублях.

Например, если мы видим, что облигация торгуется в районе 100%, то даже не зная её текущий номинал, нам понятно, что с этой бумагой всё Ок. Инвесторы за неё дают справедливую цену, примерно равную номиналу.

А если в новостях проскакивает информация, что цена облигации просела до 60% – сразу становится понятно, что с этой облигацией что-то не то. Почему это вдруг люди дают за бумагу только 60% того, что обещает вернуть эмитент? Может сомневаются, что бумага доживет до погашения?

В отличие от процентов, информация, что цена облигации снизилась на 100 рублей мало чего дает, потому что нам не сказали, какому номиналу соответствует это снижение. Помните пример с которого мы начали про просадку в 150 рублей?

И напоследок. Вспомните про привычные всем депозиты.

Когда вы выбираете депозит, на какой параметр смотрите в первую очередь? Подозреваю, что на проценты годовых 😃

И никого эти проценты не смущают. Все к ним привыкли. В облигациях тоже привыкнете, если решите погрузиться в эту тему.

Вот как-то так...

Дополнительные материалы по теме:

_____________________________

- лайкайте, если понравилось – это жутко мотивирует писать чаще.

А ещё мне нужен железный аргумент на упрек жены: "Ну и сколько ты там лайков насобирал, проторчав выходные за компом?" 😂 - подписывайтесь на канал, если не подписаны