"Почему у тебя в боте так мало облигаций? Видны только ОФЗ с постоянным купоном? Где разнообразие российского долгового рынка?" – спрашивают меня пользователи @depodiya_bot.

Давайте посмотрим, стоит ли добавлять в бота что-то еще кроме простых и понятных ОФЗ-ПД. В следующих постах поговорим об облигациях со "сложными" условиями выпуска, об их достоинствах и недостатках. Среди корпоративных бумаг таких большинство. Хотя, муниципальные и ОФЗ тоже встречаются.

Что такое сложные условия выпуска? Это параметры облигации, которые могут меняться со временем. Иногда по заранее известному алгоритму. Иногда в зависимости от рыночной ситуации.

Зачем сложные облигации нужны эмитенту? Не проще ли администрировать простые облигации с постоянным купоном? Администрировать проще. Но проще - не значит выгоднее.

Представьте себя владельцем компании, которой нужны деньги. У вас есть два варианта. Можно пойти в банк и взять кредит или можно выпустить облигации. Кредит придется брать на условиях банка. Облигации можно выпустить на своих условиях. Если у вас есть возможность влиять на условия возврата долга, то почему не постараться сделать так, чтобы возвращать долг было максимально комфортно. Вот эмитенты облигаций и "зашивают" в свои бумаги разнообразные "хитрости", облегчающие долговое бремя.

Посмотрим, какие хитрости бывают и как они работают? Начнем с простого – амортизации номинала.

Амортизация номинала

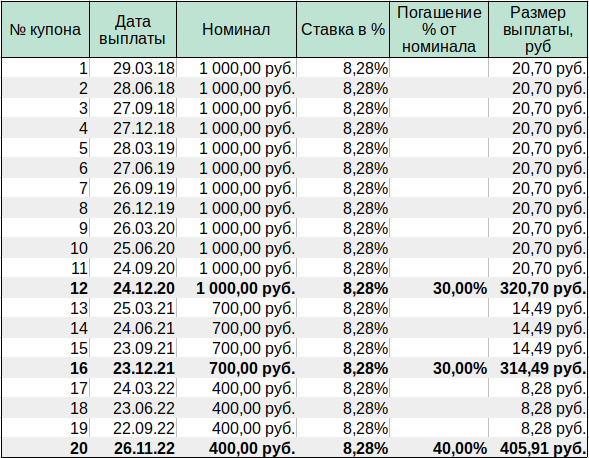

Амортизация - это когда с очередным купоном погашается часть номинала облигации. Например, Орловская область выпустила облигацию ОрлОбл 2017 (RU000A0ZYGM3) номиналом 1000 рублей, купоном 8.28% годовых, на 5 лет, с ежеквартальными выплатами купонов. График выплаты купонов и амортизации номинала у нее выглядит следующим образом:

Из таблицы видно, что вместе с 12тым купоном нам вернут назад 300 рублей номинала облигации и дальше купоны будут начисляться не с 1000 рублей как в начале, а с 700 рублей. Далее, вместе с 16тым купоном возвратят еще 300 рублей, и купоны будут идти уже с 400 рублей.

В чем выгода амортизации для эмитента?

Она дает возможность быстрее снижать долговую нагрузку. Это как досрочное погашение ипотеки. Гасишь быстрее – уменьшаешь регулярный платеж.

В чем проблема амортизации для инвесторов?

Во-первых, сумма приходящего купона со временем уменьшается – 8.28% от 1000 рублей не тоже самое, что 8.28% от 400 рублей. Кроме того, приходится регулярно думать, куда пристроить возращенную часть номинала облигации. На рынке в нужный момент может не оказаться подходящих вариантов вложений. Всё это снижает доходность инвестиций и добавляет "головной боли".

Нужны ли облигации с амортизацией частному инвестору?

Иногда они бывают полезны. Например, возьмем российские муниципальные облигации. Большинство выпусков имеют амортизацию номинала. При этом их доходности на 1-2% выше доходностей ОФЗ.

Это премия за больший риск. Обязательства Центробанка, всё-таки, более надежны, чем обязательства муниципальных администраций. Хотя, я не помню случаев банкротства российских городов или областей.

Муниципальные облигации имеют еще одну особенность. Чаще всего выплата купонов по ним происходит раз в квартал, а не раз в полгода как по ОФЗ.

Это может быть полезно во многих случаях. У нас регулярно появляется некоторая сумма свободных средств. Можно чаще реинвестировать и этим сглаживать прыжки котировок. Можно покупать другие просевшие бумаги, если инвестиционный портфель состоит не только из одних облигаций. Можно использовать как источник дополнительного пассивного дохода для жизни.

И еще одна интересная вещь. Когда у облигации с амортизацией все амортизации уже произошли, она начинает вести себя как облигация с постоянным купоном. Разница лишь в том, что её номинал - не привычные 1000 рублей, а меньше. Так, у ОрлОбл 2017 (RU000A0ZYGM3), которую мы упоминали выше, в последний год перед погашением номинал равен 400 рублей.

При инвестировании для нас нет разницы, потратим мы условные 10 тысяч рублей на покупку 9-10 облигаций номиналом 1000 рублей или потратим те же 10 тысяч рублей на покупку 24-26 облигаций номиналом 400 рублей. При прочих сходных параметрах доходность в обоих случаях будет примерно одинаковой.

Что в итоге?

В итоге, в @depodiya_bot есть короткие муниципальные облигации. Вызываются они командой /shortmuni. Их можно использовать как замену коротких ОФЗ или вместе с короткими ОФЗ в стратегии Лестница облигаций. Это позволит немного поднять доходность, но увеличит количество необходимых телодвижений – частые выплаты купонов будут вынуждать делать больше операций на бирже.

Ок. Муниципальные облигации – это хорошо. А почему нет коротких корпоративных облигаций?

Они были, но я их "оторвал". Сейчас весь рынок российского корпоративного долга превратился в большой рынок ВДО (высокодоходных облигаций) со всеми сопутствующими рисками. О них мы говорили в статье Ошибки при инвестировании в облигации: Соблазн высокой доходности.

Чтобы не смущать ни себя, ни вас "соблазнительными" доходностями (при зашкаливающих рисках), я решил, что лучше их вообще не видеть :) В будущем, возможно, я их верну. А сейчас, если кому-то по каким-то причинам всё-таки очень нужны корпоративные облигации, их можно отобрать самостоятельно. Пошаговую инструкцию, как это сделать мы обсуждали в статье Как выбрать и купить ОФЗ – выбираем.

Итак

Про амортизацию кажется всё сказал, ничего не забыл. Следующий раз поговорим про плавающий купон. Потом про оферту. Потом... Будет зависеть от вашей активности ;)

----------------------------------------

- Лайкайте, чтобы я понял, что тема интересна и мне стоит продолжать.

- Обязательно подпишитесь на канал. Ребята из Дзена подкрутили свои алгоритмы. Теперь ваши подписки главное на что они смотрят подбирая полезные материалы.

#инвестиции #офз #облигации #bonds #инвестиции в облигации #стратегии инвестирования #финансы #вкладывать деньги