Я восстанавливаю статьи с заблокированного канала. Предупреждений не было, заблокировали одним днём. Оригинал статьи опубликован 9 мая 2023 года и на текущий момент недоступен.

Cитуация вокруг First Republic Bank очень запутана и не очевидна. Объём информации требует разбивки как минимум на две статьи. В первой статье я укажу вводную информацию для непосвящённых в проблематику, со ссылками на первоисточники. А в следующей статье будут подняты конкретные вопросы, а также рассмотрены альтернативные ветки развития событий в будущем.

Написать этот пост меня побудило несколько причин:

- Вся эта невероятная история происходит у нас на глазах. Кульминация прошла буквально год назад. И с тех пор никаких значимых новостей не объявлено. Ситуацию могут спустить на тормозах, что очень выгодно одному крупному банку;

- Развитие этой истории сильно отразится на моём финансовом состоянии. Я вложил в акции First Republic Bank существенную долю своего портфеля. Если всё останется как есть, нищим я не стану. Но если хотя бы вернут вложенное, на пенсию я смогу выйти буквально сразу же;

- В происходящих событиях очень много странностей. Слишком много вопросов, ответы на которые никто не спешит публиковать.

А для начала предлагаю провести знакомство с ключевыми действующими лицами:

First Republic Bank (FRC) – ключевой герой статьи, крупный региональный американский банк. На конец 2022 года активы банка превышали $212 миллиардов, а собственный капитал был больше $17 миллиардов. Еще в начале 2023 года входил в ТОП-14 банков США по капитализации;

Federal Deposit Insurance Corporation (FDIC) – федеральная корпорация по страхованию вкладов в США. Для понимания их функций и полномочий – это что-то типа нашего Агентства по страхованию вкладов (АСВ) с несколько расширенными полномочиями и возможностями;

JP Morgan (JPM) – крупный федеральный банк США. Активы на конец 2022 года превышали $3,6 триллиона, а собственные активы оценивались в $292 миллиарда. Является крупнейшим банком Америки по величине управляемых капиталов.

KPMG – аудиторская компания из Big4, проводившая оценку активов First Republic Bank на ежеквартальной основе. Их участие в рассматриваемой истории минимально. Но это ружьё, висящее на стене. И оно ещё может сделать свой исторический выстрел.

Подробнее о First Republic Bank

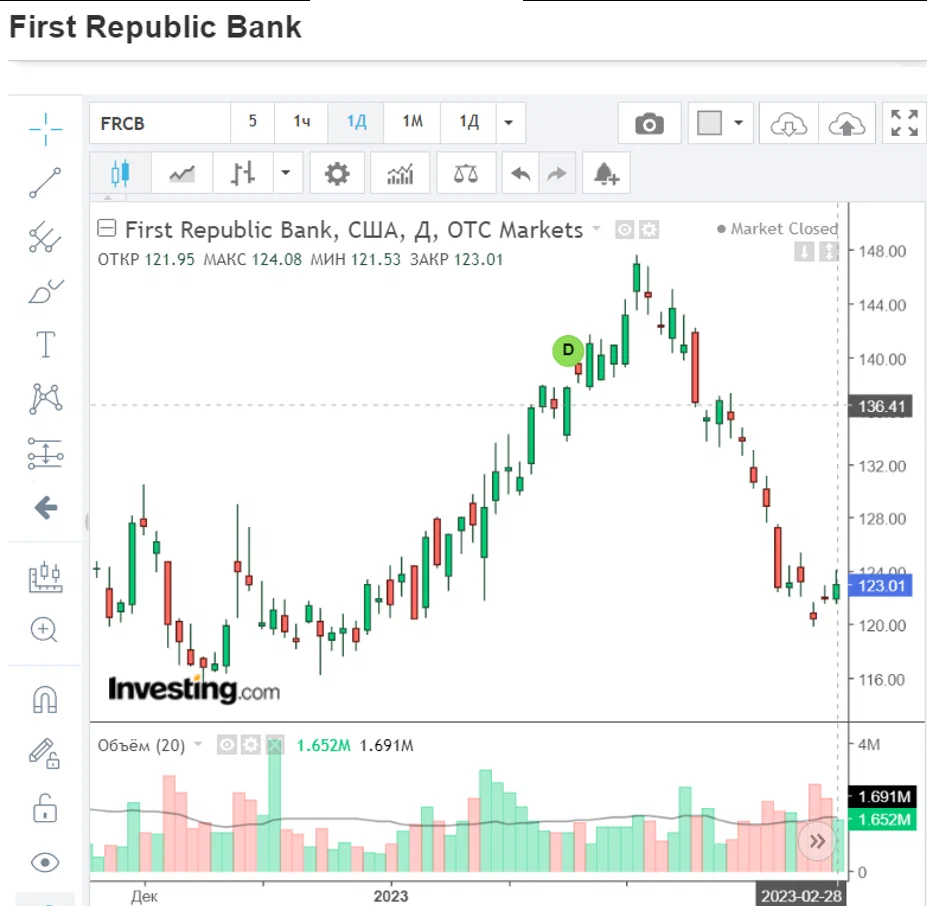

Посмотрите на дневной график стоимости акций First Republic Bank до 28 февраля 2023 года:

График выглядит весьма обычным для стабильной компании американского банка. Для полноты картины добавлю ещё месячный график, чтобы оценить волатильность и увидеть минимумы-максимумы более длительного периода.

Ничего сверх ординарного. Очевидно, акции на рынке торгуются далеко не на максимумах, но в то же время ощутимо выше, чем 5-6 лет назад. Но это всё лишь биржевые котировки акций. Предлагаю чуть подробнее изучить подноготную бизнеса на базе информации из открытых источников:

- Банк был основан в 1985 году;

- Ключевыми клиентами являлись состоятельные граждане (под этим термином подразумевают людей с доходами от $100 тысяч в год или с депозитами от $250 тысяч);

- Специализация банка – выдача ипотеки всё тем же состоятельным клиентам. Данное направление генерировало больше всего прибыли для самого банка.

Какие можно сделать выводы? Бизнес существует уже не первый год и представляет, как вообще вести дела с прибылью. Как минимум, успешно пройдены финансовые кризисы 2000-го и 2008-го годов. Деятельность банка никак не связана с криптовалютами и прочими сомнительными веяниями. На первый взгляд нет никаких красных флажков, по которым стоило бы отказаться от инвестиций в этот бизнес. Самое время углубится в изучение финансового состояния банка.

Выдержки из финансового отчёта за 2022 год (с английским у меня не очень хорошо, если где-то что-то перевёл не так, прошу поправить меня в комментариях):

Исследуем цифры за 2022 год (последний полный календарный год до печальных событий):

- Выручка по кредитным займам (общий процентный доход) $5 722 миллиона;

- Расходы по займам (процентные расходы) $888 миллионов;

- Выручка по другим направлениям бизнеса (непроцентный доход) $1 031 миллион;

- Прочие расходы $3 617 миллионов;

- Чистая прибыль, доступная акционерам $1 507 миллионов.

В самом отчёте присутствует детальная разбивка, но она нам не интересна. Очевидно, что к концу 2022 года бизнес уверенно стоял на ногах и генерировал солидную выручку. Кстати, больше, чем по итогам 2021 года. Более того, чистая прибыль превышала 20% от выручки. Это посредственные цифры для российского бизнеса, но феноменальные для рынка развитых стран. Ниже балансовый отчёт на конец 2022 года:

- Активы банка $212 639 миллионов;

- Пассивы банка $195 193 миллиона, из которых депозиты $176 437 миллионов;

- Чистые активы банка $17 446 миллионов.

Согласно бухгалтерскому отчёту с капиталами у банка тоже всё хорошо. Собственный капитал выражается положительными числами, пусть и не такой существенный на фоне заёмного. Если смотреть на другие важные для публичной компании показатели, то можно увидеть ежеквартальную выплату дивидендов, величина которых неуклонно росла на протяжении последних 10 лет. Компания явно стремилась получить статус "дивидендного аристократа" для привлечения внимания долгосрочных инвесторов. В такую компанию хочется инвестировать.

Первый звоночек

Так казалось только до конца февраля 2023 года. Уже в марте цены акций First Republic Bank обвалились до неожиданных значений:

Стоимость акций буквально за 2 недели упала в 6 раз. Инвесторы, не успевшие продать бумагу потеряли более 80% вложенных средств. Что случилось с банком в эти дни?

Паника в банковском секторе

Произошла паника. Связанная не с конкретным банком First Republic Bank, а со всем сектором в целом. Началось со слухов о крупных проблемах в некоторых региональных банках. В первой половине марта было объявлено о банкротстве Silicon Valley Bank (SVB) и Signature bank. Первый входил в ТОП-20 крупнейших банков Америки, второго не было даже в ТОП-100. Но среди его клиентов было множество стартап-компаний из силиконовой долины.

Коренная причина проблем у SVB – банкротство криптовалютной биржи FTX, в которой у банка на хранении были размещены крупные капиталы (очевидно, сгоревшие при банкротстве биржи). Signature Bank был повязан с крипто-активами ещё плотнее: по некоторым оценкам до 30% всех капиталов было вложено в крипту. Неудивительно, что после краха биржи FTX и последующего краха банка SVB, вкладчики Signature Bank запаниковали и стали выводить свои депозиты из банков. Кажется, что Signature Bank были просто не готовы к такому ажиотажу, он закрылся буквально через два дня после краха SVB.

А паника лишь набирала обороты. Буквально ещё через неделю уже в Швейцарии местными властями произошла продажа «внезапно проблемного» Credit Suisse их давним конкурентам UBS. Банк с капиталом более 45 миллиардов франков (1 франк ~ 1 доллар), но с убытком -7,3 миллиарда франков (информация по итогам 2022 года) был продан конкуренту за каких-то пять дней по цене всего лишь 1 миллиард франков! Почитайте новостные сводки по темам объединения и поглощения бизнесов. Когда речь идёт о таких крупных компаниях, процесс приценивания-переговоров об итоговой цене растягивается на долгие годы. Позже, на волне возмущения акционеров, которых никто не спрашивал о параметрах сделки, условия немного переиграли, повысив цену продажи до 3,2 миллиардов франков. Что в любом случае копейки на фоне балансовой капитализации в 45 миллиардов. Почему власти Швейцарии продали банк так быстро, да ещё и без учёта мнения акционеров? Имели ли они на это право?

В целом, скорее да, чем нет. Убыток по итогам 2022 года был крупнейшим в истории банка со времен кризиса 2008 года. А одной из причин таких больших убытков назывались «существенные недостатки в контроле за финансовой отчётностью». При таких вводных трудно говорить о том, какие ещё подводные камни и скелеты в шкафу могут быть найдены в деятельности банка. Каждый новый «нежданчик» мог стать смертельным для бизнеса. Компания, пусть и с хорошими активами, но генерирующая убытки со временем может потерять все свои капиталы, а выданные займы уже никогда не будут возвращены кредиторам. А какие вообще бывают варианты работы с «проблемными» компаниями?

Варианты возврата "проблемных" долгов

В Америке для юридических лиц существует, по сути, два варианта:

1. Глава 11 Кодекса банкротства США: Реорганизация. Компанией-банкротом продолжает руководить прежний собственник, но ключевые сделки (продажа активов, заключение сделок на крупные суммы и др.) выполняются под соответствующим надзором, дабы избежать намеренное банкротство с помощью вывода активов на подставные фирмы. Например, по такому пути пошла компания Denbury Resources (тикер DEN). В 2020 году, когда цены на фьючерсы по нефти вошли в отрицательную зону, компания допустила технический дефолт. Фирма была прибыльной, но пандемия вынудила пропустить один платёж по облигациям, что означало её несостоятельность. Суд принял решение о реорганизации компании, и она продолжает свою деятельность в настоящее время. Кредиторы взамен облигаций получили акции, а предыдущие собственники получили в своё распоряжение опционы на покупку новых акций по определённой цене. Всех денег акционеры конечно же не вернули, но хоть какая-то часть им досталась.

2. Глава 7 Кодекса о банкротстве: Ликвидация. Вариант, принимаемый в тех случаях, когда отсутствуют какие-либо шансы на спасение компании. Руководство компании отстраняется от управления, а внешний конкурсный управляющий начинает распродажу активов компании. Оборудование, складские запасы материалов, здания, а также другие другие активы выставляются на аукцион и чаще всего уходят с молотка менее, чем за 30-50% от изначальной стоимости. Вырученные средства попадают в конкурсную массу, из которой происходит выплата кредиторам в определённом порядке. На первом этапе все свободные средства направляются на выплату долгов покалеченным (пострадавшим от действий компании в результате взрывов/пожаров и других действий и/или бездействий, повлёкших ущерб жизни, здоровью или имуществу). Если в конкурсной массе остаются средства, далее производят выплату долгов перед работниками предприятия (заработные платы, отпускные). Если после этого остаются средства, они выплачиваются всем кредиторам пропорционально выданным кредитам. Как правило, здесь уже остаётся очень мало денег, а кредиторы получают 5-20% от суммы претензий. И только если после 100%-ной выплаты всех долгов в конкурсной массе остаются средства, их равномерно распределяют среди акционеров. Но до этого практически никогда не доходит.

Выбор варианта принимается соответствующими судами. Реорганизация несёт в себе определённые риски: компания может восстановится, а может и не восстановится. Но в случае восстановления и кредиторы будут сыты и акционерам что-то перепадёт. Ликвидация компании никаких рисков не несёт, но очевидно одно: акционеры вряд ли получат какие-то активы, да и кредиторы будут сильно в минусе.

Банковская система – несколько обособленная отрасль. Это кровеносная система экономики, деньги должны двигаться каждый рабочий день, а депозиты возвращаться вкладчикам мгновенно, по первому требованию. Скорее всего именно по этой причине FDIC может принимать решения по банкам единолично, без каких-либо судебных разбирательств. А теперь предлагаю перейти к самой сути случившегося с First Republic Bank.

Обострение ситуации

На волне паники вкладчики начали выводить свои депозиты в том числе из FRC. Напомню, что в банке на депозитах находилось порядка $176 миллиардов. Чтобы стабилизировать ситуацию, FRC договорились с 11 крупнейшими банками Америки (практически со всеми банками Америки, которые были крупнее самого FRC) о выделении ему займа на $30 миллиардов. Параллельно были получены займы и от государственных органов для поддержания ликвидности. Именно эти события и стали причиной падения цены на акции со $120+ до $12-$20. В этом диапазоне акции торговались около месяца. А потом вышел отчёт по результатам деятельности за первый квартал 2023 года:

Даже после получения займов по новым, более высоким процентным ставкам банк показал завершение квартала с прибылью (хоть и стоит отметить, что займы с высокими ставками действовали лишь 2 последние недели квартала). Но инвесторов испугало не это. Инвесторов напугали объёмы выведенных депозитов. Согласно отчётам, их объём снизился на $70 миллиардов, но в СМИ уже писали о выводе вкладчиками более $100 миллиардов. Такие заголовки на фоне отсутствия со стороны FDIC поддерживающих банковский сектор вообще и FRC в частности заявлений лишь усиливало панику среди населения.

В течение всей следующей недели руководители банка ищут покупателей на свои наиболее ликвидные активы, заявляют о начале кампании по сокращению штатной численности с целью оптимизации расходов, но это не остановило падение акций. И никак не помогло жизнеспособности банка. В пятницу FDIC объявил о своём решении поглотить FRC, после чего рынок акций ушёл на выходные, а акции банка закрылись на минимальных за всю историю значениях.

Уже на выходных стали появляться противоречащие друг другу новостные заголовки. Одни писали, что FDIC продали FRC крупнейшему банку Америки JP Morgan Chase (а это означало продажу всей компании целиком с последующим распределением полученных денег между акционерами). Другие писали, что JPM выкупили у FDIC лишь активы банка (а это, по сути, аналог ликвидации по главе 7 кодекса о банкротстве с последующим распределением конкурсной массы). Однако, информация опубликованная на сайте JPM, вызвала лишь недоумение.

Подробное описание сути претензий к заключённому соглашению с вариантами развития дальнейших событий в следующей статье...