Основой для анализа рисков в данном исследовании выступает модель ценообразования капитальных активов (CAPM), разработанная в 1960-ые года Уильямом Шарпом, Джеком Тренером и Джоном Литером. Эта модель является одной из самых знаменитых моделей в финансовой сфере, она описывает взаимосвязь между риском и доходностью для отдельных активов. В частности, САРМ позволяет рассчитать ожидаемую доходность актива (или «требуемую» доходность) на основе уровня его системного риска, который измеряется коэффициентом “бета” оцениваемого актива. CAPM обладает рядом преимуществ по отношению к другим моделям, таким как WACC[1] и DGM[2], поскольку среди них CAPM единственная учитывает фактор риска. Кроме того, будет затронута теория распределения вероятностей для определения риска.

САРМ требует множества допущений, таких как существование безрискового актива и наличие у всех инвесторов одинаковых функций полезности и ожиданий. Наличие безрискового актива означает, что граница эффективности становится прямой линией, что позволяет использовать простые выражения для анализа ценового риска. Важно иметь четкое представление о методологии расчета CAPM.

При построении любой экономической модели необходимо делать допущения относительно рыночных условий. CAPM имеет ряд базовых допущений:

1. Инвесторы не несут транзакционных издержек при торговле активами. Это предположение упрощает расчет доходности.

2. Активы бесконечно делимы. Возможно владение дробными акциями.

3. Отсутствие налогов, поэтому инвесторам безразличен выбор между выбором актива.

4. Инвесторы, чьи индивидуальные решения о покупке и продаже не влияют на цены активов. Рынок активов является совершенно конкурентным.

5. Функции полезности инвесторов основаны исключительно на ожидаемой доходности портфеля и риске. Это предположение обеспечивает основу для того, как инвесторы принимают инвестиционные решения.

6. Разрешены неограниченные короткие продажи. Инвесторы могут продавать неограниченное количество акций актива без покрытия.

7. Инвесторы могут занимать и давать взаймы неограниченные суммы по безрисковой ставке.

8. Инвесторов интересуют доходность и риск только за один период, и этот период одинаков для всех инвесторов.

9. Все инвесторы имеют одинаковые прогнозы ожидаемой доходности, отклонений и ковариаций.

10. Все активы рыночные, включая человеческий капитал.

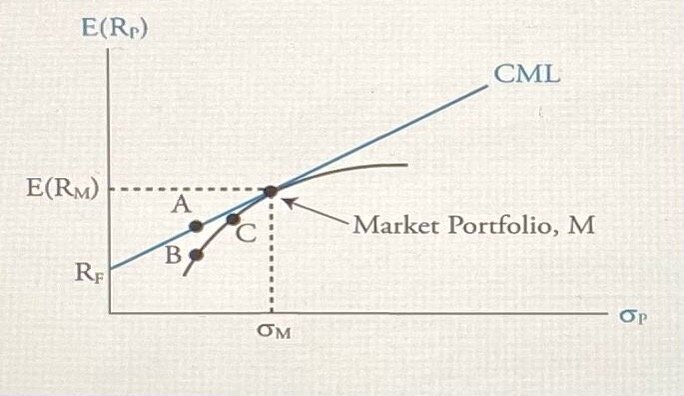

Для дальнейшего понимания необходимо разобрать линию рынка капитала (CML – Capital market line).

При безрисковом кредитовании и заимствовании граница эффективности трансформируется из кривой к прямой, касательной к предыдущей кривой. Инвесторы предпочтут инвестировать в некоторую комбинацию своего касательного портфеля и безрискового актива. Предполагая, что инвесторы имеют одинаковые ожидания в отношении ожидаемой доходности, стандартных отклонений и корреляций всех активов, будет только одна касательная линия, которая называется линией рынка капитала (CML).

Согласно предположениям CML, все инвесторы согласны с точным составом оптимального рискованного портфеля. Этот универсальный портфель оптимального риска называется рыночным портфелем М и определяется как портфель всех рыночных активов, взвешенных пропорционально их относительной рыночной стоимости. Например, если рыночная стоимость актива X составляет 1 миллиард долларов, а рыночная стоимость всех торгуемых активов составляет 100 миллиардов долларов, то вес, присвоенный активу X в рыночном портфеле, равен 1%.

Ключевой вывод CML можно резюмировать следующим образом: все инвесторы будут принимать оптимальные инвестиционные решения, распределяя между безрисковым активом и рыночным портфелем.

[1] WACC “weighted average cost of capital” применяется для расчета дисконтированной текущей стоимости денежных потоков в тех случаях, когда их оценка производится без учета финансирования.

[2] DGM (Dividend growth model) - это модель оценки, которая рассчитывает справедливую стоимость акций, предполагая, что дивиденды растут со стабильной скоростью в течение всего периода времени.

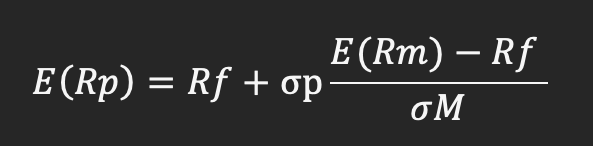

Формула для вычисления CML следующая:

Где E(Rp) - ожидаемая доходность портфеля

?p - стандартное отклонение портфеля

?m - стандартное рыночное отклонение

E(Rm)- ожидаемая рыночная доходность

CML полезен для расчета ожидаемой доходности эффективного (диверсифицированного) портфеля; однако он не может вычислить ожидаемую доходность неэффективных портфелей или отдельных ценных бумаг. CAPM необходимо использовать для расчета ожидаемой доходности любого неэффективного портфеля или отдельной ценной бумаги.

Коэффициент Бета.

Чувствительность доходности активов к рыночной доходности называется бета актива. Бета — это стандартизированная мера ковариации доходности актива с рыночной доходностью. Бета может быть рассчитана следующим образом:

B(i) = ковариация доходности актива i с рыночной доходностью деленный на дисперсию рыночной доходности.

На практике мы оцениваем бета актива путем регрессии доходности актива по доходности рыночного индекса. Однако разбор этой концепции займет слишком много времени, поэтому упрощенно ее можно представить как процедуру математической оценки, которая подгоняет линию к графику данных. На графике (1.2) мы видим избыточную доходность актива i как зависимую переменную, а избыточную доходность рыночного индекса — как независимую переменную. Линия регрессии наименьших квадратов — это линия, которая минимизирует сумму квадратов расстояний точек, построенных на линии (это то, что подразумевается под линией наилучшего соответствия). Наклон этой линии является нашей оценкой бета.

На графике (1.2), поскольку линия круче 45 градусов, наклон больше единицы, а если расчетная бета актива больше единицы, то из этого следует, что доходность актива i более изменчива в зависимости от систематических факторов риска, чем рынок в целом, коэффициент бета которого равен единице. Эта линия регрессии называется линией характеристики безопасности актива.

Разобравшись с вводными, можем перейти непосредственно к CAPM. Формула, используемая для получения уравнения для модели ценообразования капитальных активов, требует понимания характеристик ожидаемой доходности, коэффициента бета, безрисковой ставки и линии рынка ценных бумаг. Следующие шаги иллюстрируют, как рассчитывается CAPM. Конечным результатом будет уравнение, в котором ожидаемая доходность одной ценной бумаги или портфеля ценных бумаг равна:

Первым шагом к пониманию является признание того, что бета определяет соответствующий уровень риска, за который инвестор должен получить компенсацию. Важной концепцией в финансах является то, что по мере того, как портфель становится более диверсифицированным, тем несистематический риск или риск, связанный с конкретным активом в портфеле, становится менее серьезной проблемой, поэтому остается только систематический риск.

Поскольку диверсификация не требует затрат, а систематический риск является единственным оставшимся риском в диверсифицированном портфеле, инвестор должен получать компенсацию только за подверженность систематическому риску. Следовательно, все активы с одинаковой бетой должны приносить одинаковую прибыль.

Следующим шагом является признание того, что ожидаемая доходность является линейной функцией бета. Поскольку бета портфеля представляет собой средневзвешенное значение отдельных бета, а ожидаемая доходность портфеля представляет собой средневзвешенную величину отдельных ожидаемых доходностей, ожидаемая доходность портфеля является линейной функцией бета.

Активы с эквивалентными коэффициентами бета должны приносить одинаковую доходность, потому что арбитраж не позволит активам с одинаковым риском получать разную доходность. Итак, если B(i) = B(p) и E(R(i)) = E(R(p)), то мы можем выразить ожидаемую доходность актива i как линейную функцию его бета:

Это уравнение представляет собой прямую линию, известную как линия рынка ценных бумаг SML. Таким образом, SML является графическим представлением CAPM

Последним шагом в этом выводе является поиск двух точек на SML и решение CAPM. Чтобы решить уравнение нужно знать две точки на прямой. К счастью, мы знаем две точки на этой линии: безрисковый актив и рыночный портфель. Поскольку у него нет риска, бета безрискового актива равна нулю; следовательно, точка пересечения SML есть Rp, а наша первая точка есть (0, Rp). Рыночный портфель имеет коэффициент бета, равный единице, поэтому вторая точка равна [1, E(RM)]. По этим двум точкам мы можем найти наклон прямой m, который определяется по следующей формуле:

Благодаря CAPM можно рассчитать требуемую норму доходности, которая всегда лежит на линии рынка ценных бумаг. Если при оценке актива аналитик определяет, что ожидаемая доходность отличается от требуемой нормы доходности, подразумеваемой САРМ, то ценная бумага может быть оценена неправильно. Неверно оцененная ценная бумага не будет лежать на линии рынка ценных бумаг.

Общие выводы:

• Переоцененная ценная бумага будет иметь требуемую норму доходности (рассчитанную с помощью CAPM), выше, чем ее ожидаемая доходность (рассчитанная по оценке аналитика). Переоцененная ценная бумага будет лежать ниже линии рынка ценных бумаг.

• Недооцененная ценная бумага будет иметь требуемую норму доходности (рассчитанную с помощью CAPM), ниже, чем ее ожидаемая доходность (рассчитанная по оценке аналитика). Недооцененная ценная бумага будет лежать выше линии рынка ценных бумаг.