Банк России меняет практику выдачи ипотечных кредитов в отношении заемщиков с низкой долей первоначального взноса и высокой долговой нагрузкой.

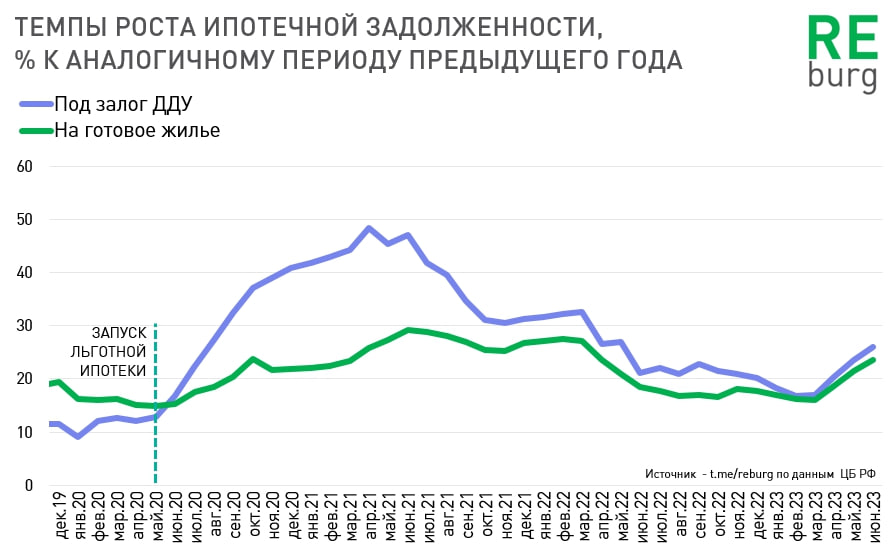

⚙️ Банк России давно закручивает гайки на рынке рискованного ипотечного кредитования. С мая 2023 года он установил надбавки по кредитам с низким первоначальным взносом. Но этого оказалось недостаточно. Темпы роста ипотечной задолженности ускорились. И по данным ЦБ РФ этот рост происходит за счет рискованных заемщиков. Растет доля кредитов с первоначальным взносом менее 20%, увеличивается доля заемщиков с высокой долговой нагрузкой.

В связи с этим, с 1 октября 2023 года Банк России устанавливает макропруденциальные надбавки на запретительном уровне в отношении рискованных ипотечных кредитов. В первую очередь для рынка новостроек. Но сама практика надбавок устанавливается как для первичного, так и вторичного рынка жилья.

Банк России давно и регулярно предупреждал о рисках работы в этом секторе, теперь перешел к действиям. Подробнее – на сайте ЦБ РФ.

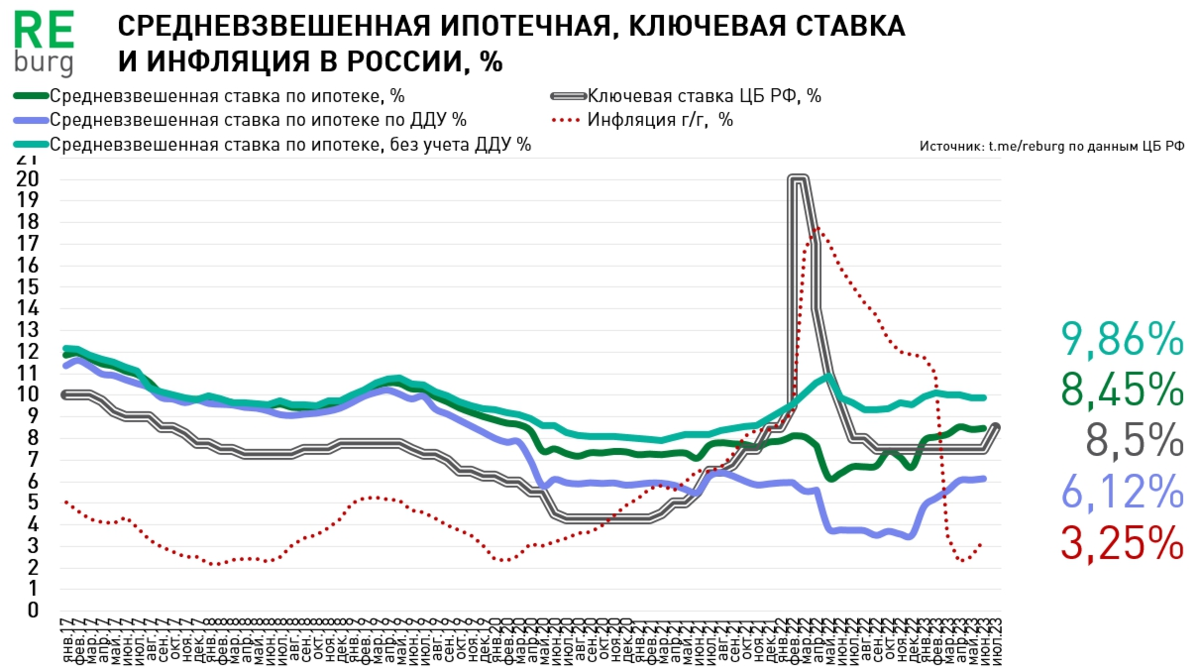

Напомним, ранее ЦБ РФ поднял ключевую ставку до 8,5%. В ближайшее время это решение приведет к росту ипотечных ставок на вторичном рынке на 0,5-1%. На первичном рынке продолжают действовать льготные ипотечные программы, но в пределах обозначенных лимитов (12 млн. руб. для столичных рынков и 6 млн. рублей для регионов).

Михаил Хорьков,

региональный партнер аналитической платформы bnMAP.pro

руководитель комитета по аналитике РГУД