Это четвёртая статья из серии «Первые шаги в инвестировании»

Представим, что вы выполнили первые три шага:

1) Поставили цель.

2) Определили свою терпимость к риску.

3) Определились с инвестиционными инструментами.

Прошло некоторое время, капитал стал достаточно большой (25 годовых расходов).

Как теперь начать им пользоваться и какой стратегии придерживаться?

Об этом я расскажу в текущей статье.

Дивиденды.

Это, наверное, самая сложная тема, так как зачастую люди воспринимают дивиденды как надбавку. Складывается впечатление, что их можно тратить без ущерба для «тела» капитала. И если дивиденды достаточно высокие (6% и более), то данный мысленный учёт может привести к тому, что инвестор будет выводить слишком большой процент от своего капитала и деньги закончатся слишком рано.

Поэтому мы будем отталкиваться от другого не менее популярного правила, чтобы определить безопасную сумму изъятия.

Правило 4%

Суть в том, что мы не обращаем внимание на способ получения средств, а ориентируемся на общую доходность. Если речь идёт про будущие доходы, то это ожидаемая доходность, так как она может быть больше или меньше, чем в прошлом.

Историческая доходность акций США за вычетом инфляции составляет 6,7% годовых. Акций всего мира – 5,3%

Это будет хороший ориентир. Возможно, вы посчитаете, что доходность будет больше, но я предпочту занизить ожидания и обрадоваться благоприятному исходу. Или, возможно, вы посчитаете, что Российские акции не приносят такую доходность, но за прошлые 20 лет (хоть 20 лет не показательно, но всё-таки) индекс МосБиржи полной доходности (т. е. с учётом дивидендов и уплаченных с них налогов) в среднем приносил 13,57%, при инфляции за данный период в 8,4% (то есть, более 5% в реальном выражении). Данные расчёты я показывал на данном канале, а так же в телеграм-канале.

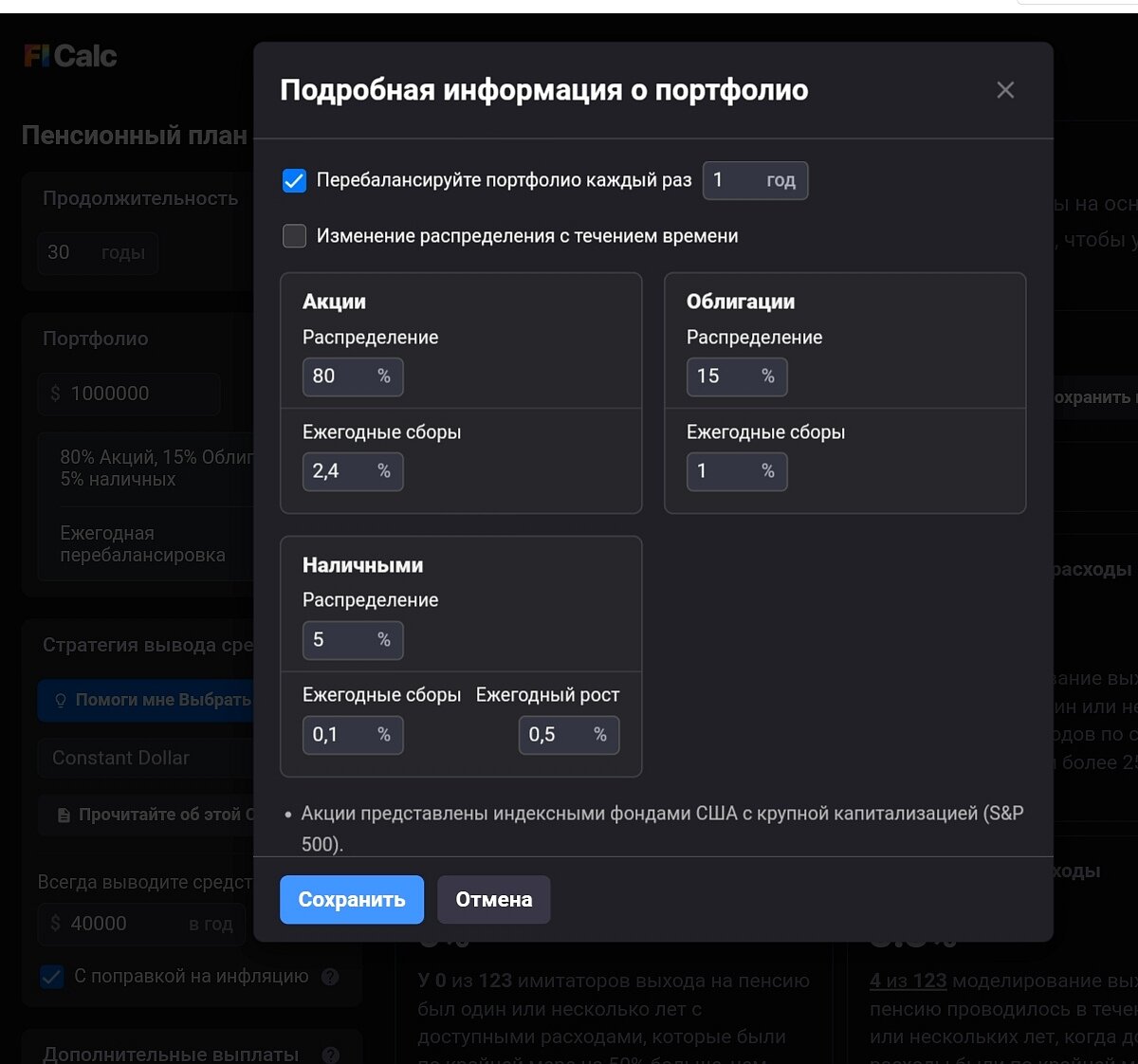

Чтобы посчитать безопасную сумму вывода воспользуемся замечательным калькулятором: ficalc.app

Только, стоит учесть один момент. В расчётах, когда мы будем выбирать акции, калькулятор за основу будет брать индекс SnP 500, а значит доходность будет завышенная.

Поэтому нам стоит поставить большие комиссионные сборы: 1,4% чтобы привести доходность к средней, а так же учесть высокие сборы российских БПИФов – 1% (итог - 2,4%).

Облигации – считаем, что у БПИФов высокая комиссия, при этом доходность российских облигаций должна быть выше из-за более высокого принимаемого риска.

Наличные – подразумеваем банковский вклад, сборы это возможные расходы в виде налогов. Доходность чуть выше инфляции.

Сделаем расчёты при выводе по стратегии «Постоянный доллар»

Я буду ориентироваться на расчёты со сроком в 50 лет.

При стратегии постоянный доллар средняя сумма вывода составила ~2 979 долларов (~2,98%), так как в некоторых случаях деньги закончились раньше срока.

Теперь воспользуемся стратегией от Vanguard.

Суть в том, что при падении рынка мы будем уменьшать выводимую сумму (5% год к году), а при росте рынка, наоборот, увеличивать выводимую сумму, так же на 5%. К тому же, мы согласимся с тем, что минимальная выводимая сумма может опускаться до 2 700 долларов (2,7%), но начнём расходовать капитал не по 3%, а по 4%

В итоге, шанс провала почти не измениться, зато средняя выводимая сумма, за счёт волатильности выводимой суммы, увеличиться до ~ 3 859 долларов (~3,85%) И это только благодаря тому, что в «плохие годы» мы будем тратить меньше, а в «хорошие годы» наслаждаться ростом капитала и тратить больше.

Честно говоря, на практике так будет действовать любой человек. Если капитал снижается, то, скорее всего, эмоции возьмут верх и вы сократите расходы. Только человек без отсутствия эмоций сможет продолжать выводить постоянную сумму, не смотря на рецессии и кризисы.

Вывод.

С данным калькулятором стоит по экспериментировать каждому, так как жизненная ситуация будет отличаться, горизонт инвестирования и терпимость к риску тоже.

Так же в расчётах выводимой суммы всегда поставлена галочка «с поправкой на инфляцию», а это значит, что сокращать выводимую сумму можно просто не индексируя ее на размер инфляции в «плохие годы». Таким образом, психологический будет проще. Номинально будет такая же сумма, но фактически вы сократите траты.

Послесловие.

На стадии накопления средств наша стратегия довольно гибкая: можно пополнять портфель, прекратить пополнение или даже изъять часть средств, а затем продолжить копить.

При жизни с капитала гибкость становиться меньше, если деньги закончились то всё, придётся идти работать (в 50, 60, 70 лет) или существовать без денег (на подачки от государства, если будут). Контроль над расходами и самим капиталом должен только усилиться при отходе от дел.

Исключение, слишком огромный капитал. Когда можно существовать на 1-2%, хотя и даже такой капитал можно потратить, если действовать бездумно.

На сегодня всё.

Подписывайтесь на мой канал в Яндекс.Дзен

А так же на мой телеграм-канал.