Часть 3 для подборки "Первые шаги в инвестировании"

В предыдущей части мы определили свою терпимость к риску на основе теста от Vanguard.

Теперь нам нужно купить, исходя из своей готовности рисковать, например 80% акций и 20% облигация.

Для жителей России глобальная диверсификация труднодоступна и может быть уместна, в некоторой степени, при существенном размере капитала.

Конечно, "существенный капитал" понятие растяжимое. Грубо говоря это та сумма ради которой вы готовы выезжать за границу, открывать банковские и брокерские счета за границей со всеми вытекающими трудностями и затратами времени, сил и денег.

Для себя я решил, что к такому я не готов. И если понадобится расширить диверсификацию, то лучше буду дополнительно использовать инструменты не фондового рынка, чем открывать счета в других странах.

Акции.

Стратегия инвестирования у нас будет пассивная индексная. Мы будем покупать фонды (БПИФы - Биржевые Паевые Инвестиционные Фонды) на индекс МосБиржи.

Если нам была бы доступна глобальная диверсификация, то мы купили бы все акции мира в рыночной пропорции.

Из огромного количества фондов, а их больше сотни на российском рынке, большинство не стоит даже рассматривать, так как они придерживаются активной стратегии, что автоматически означает более высокий риск и повышенные издержки на управление. А прошлая доходность за 5 или 10 лет мало говорит о мастерстве управляющего и будущих доходах фонда.

Юджин Фама лауреат Нобелевской премии по экономике:

"Пять, 10 или даже 20 лет почти наверняка слишком мало, чтобы что-то сказать о мастерстве менеджера или будущих доходах фонда…. случайность обычно затрудняет определение того, является ли хорошая доходность результатом удачи или мастерства, даже с учетом прошлых прибылей за десятилетия. Это особенно актуально для активных менеджеров, поскольку активное управление почти по определению означает низкую диверсификацию и высокую волатильность в доходности"

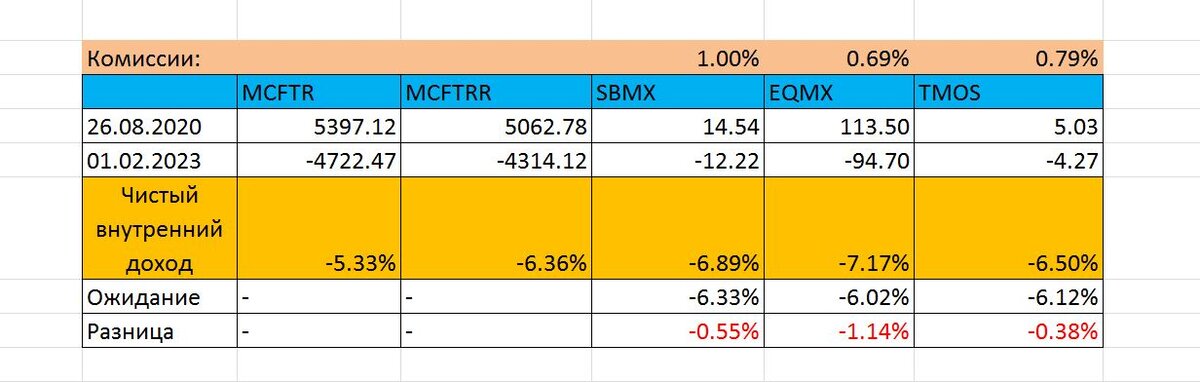

Из крупных фондов, которые отслеживают Индекс МосБиржи полной доходности (MCFTR) я выделяю три:

- SBMX (Сбер)

- EQMX (ВТБ)

- TMOS (Тинькофф)

В этой статье я подробно разбирал фонд от ВТБ, так как сам покупаю в основном только его (не инвест. рекомендация), и так же упоминал остальные фонды. А в своё телеграмм канале показал сравнение доходности этих фондов.

Облигации.

Я лично не покупаю облигации, но стал бы придерживаться Индекса МосБиржи Государственных Облигаций - явным фаворитом по размеру стоимости чистых активов СЧА (денежных средств, которыми управляет фонд) будет фонд от Сбера - SBGB

Вы можете самостоятельно сравнить фонды на облигации на сайте - rusetfs.com

У Сбер-овского фонда более 9 млрд. рублей под управлением.

Конечно, есть и другие, но в случае облигаций доходность зависит от дюрации (времени до погашения облигаций).

Чем больше дюрация, тем выше доходность, как правило.

За исключением ситуации, когда более короткие облигации начинают давать доходность выше, чем более длинные - это называется инверсия кривой доходности.

Так же есть фонд от Ингостраха INFL - комиссия существенно ниже, чем у других фондов. Обратите внимание, что этот фонд покупает ОФЗ-ИН (облигации федерального займа индексируемый номинал) и включает в себя всего 5 бумаг.

А как же купоны и дивиденды?

Фонды постоянно реинвестируют дивиденды и купоны, покупают ценные бумаги, чтобы следовать за выбранным индексом (бенчмарком). Это не означает, что доход будет меньше. Меняется только способ получения прибыли.

Реинвестирование дивидендов для инвестора является более предпочтительным потому, что помогает сократить расходы при уплате налогов.

Во-первых: БПИФы не платят налоги с дивидендов и купонов, которые реинвестируют. В случае с индексом МосБиржи это около 1% в год экономии на налогах. (Разница между MCFTR и MCFTRR на фото выше составляет более 1%)

MCFTR - это индекс МосБиржи с учётом полученных и реинвестированных дивидендов.

MCFTRR - это индекс МосБиржи с учётом полученных и реинвестированных дивидендов, и уплаченных налогов по ставке Российских организаций.

То есть разница в доходности этих индексов вызвана расходами по налогам с дивидендов.

Во-вторых: при долгосрочном владении ценной бумагой можно воспользоваться льготой на долгосрочное владение и избежать уплаты налогов. Когда дивиденды выплачиваются, налог удерживается сразу и является расходом для инвестора.

Конечно, получать дивиденды и купоны приятно, так как в ментальном учёте мы их воспринимаем как надбавку.

Но, если фонд реинвестирует выплаты, то это улучшит его общую доходность за счёт оптимизации налогов, чем, если бы он передавал их инвесторам, а те "радостно", заплатив налог, вернули деньги фонду, купив ещё паи фонда. Будь-то 100 бумаг по 90 рублей имеют больше ценности, чем 90 бумаг по 100 рублей.

Опять, увлёкся слегка.

Составляя пропорции портфеля мне поначалу казалось, что можно владеть только акциями или держать 80% в акциях и 20% в облигациях. Но в реальности так никогда не бывает.

Как минимум у вас всегда будут свободные деньги, которые даже при большом капитале, будут занимать какую-то часть портфеля.

Они есть и в выше перечисленных фондах, кстати говоря.

Поэтому я бы хотел, вкратце, добавить мнение о некоторых инструментах, помимо акций и облигаций.

Недвижимость.

Сложность с этим инструментов возникает из-за высокого порога входа. А так же это фактически является потребностью: каждому человеку надо где-то жить.

Если у вас есть квартира, в которой вы живёте (ипотека погашена или куплена на "свои"), то зачастую недвижимости уже достаточно в портфеле. На мой взгляд, дополнительный "перевес" в недвижимость при покупке двух и более объектов излишне с точки зрения диверсификации и дополнительных "хлопот" при владении.

В некоторых случаях из-за личных убеждений и/или низкой терпимости к риску вполне нормально делать основной упор в недвижимость, если это приносит психологический комфорт.

Золото.

Можно полностью исключить данный инструмент, как например это делает Норвежский пенсионный фонд.

Или держать небольшую часть золота примерно на 5% от капитала.

У меня есть немного золота, и я бы его продал, но есть трудности с продажей (отделение банка в моём городе, только продаёт, но не покупает золотые монеты у населения). Поэтому, оно просто лежит и занимает небольшую долю в портфеле, незначительно увеличивая диверсификацию.

Крипта.

Примерно та же история, как и с золотом.

Лучше вообще не использовать или максимум на 1-2% от портфеля.

Денежные средства.

Они должны быть всегда в виде подушки безопасности. Сложно сказать, какой процент от капитала или количество ежемесячных расходов будет оптимальным.

Многое зависит от жизненной ситуации и насколько стабильны источники дохода.

Я бы ориентировался на свои ощущения, а так же запланированные и ожидаемые расходы в будущем. Примерный ориентир около 6 ежемесячных доходов, больше годового дохода уже "перебор".

Знаю, везде говорят о ежемесячных расходах, но я ориентируюсь на ежемесячные доходы. Для меня это более актуально.

Вывод.

В одной статье, я постарался ответить на бесконечный выбор инструментов инвестирования.

Просто купите индексные фонды и получайте среднерыночный результат.

Это совет я позаимствовал у экономиста Мертон Миллер:

«Большинство людей с тем же успехом могли бы купить долю всего рынка, на котором собрана вся информация, чем обманывать себя, думая, что они знают что-то, чего не знает рынок»

Конечно, всегда будут люди, которые получают доходность выше рынка, и те, которые получают доходность ниже рынка. В общей сложности, все участники рынка получают среднерыночную доходность, с которой нужно вычитать расходы на комиссии за совершённые сделки.

А так же не стоит забывать, что активная стратегия предполагает дополнительные затраты в виде времени и усилий.

На сегодня всё.

Подписывайтесь на мой канал в Яндекс.Дзен

А так же на мой телеграм-канал.