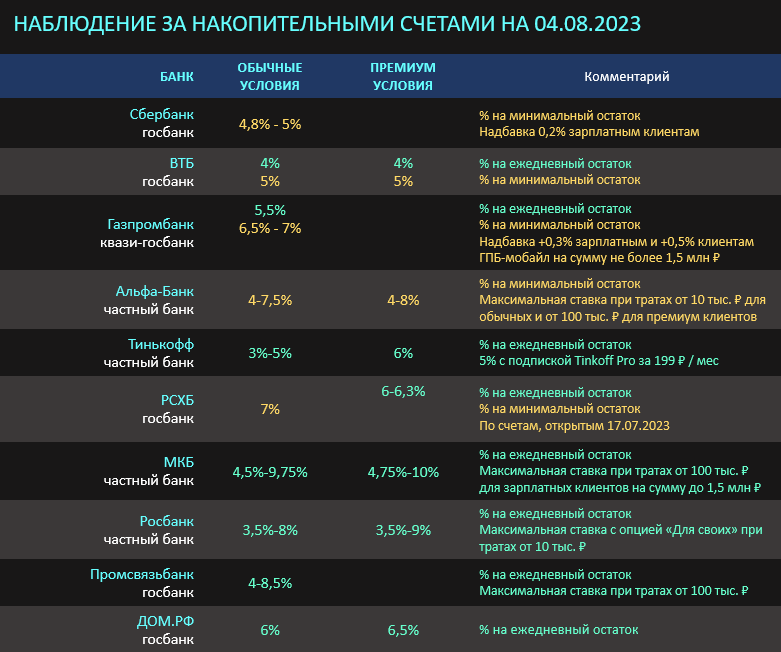

Провел исследование доходности накопительных счетов в ряде крупных банков. В выборку не включены акционные условия из области "надбавка новым клиентам" или "надбавка за первый счет", так как конкретно мне интересна объективная долгосрочная картина и прыгать между банками не интересно. Потому что когда у вас маленький капитал и вы только изучаете условия, вас еще можно заманить маркетинговыми акциям, когда ваш капитал собирался годами (то есть сумма для вас значима), на первое место выходит совокупность долгосрочного удобства и надежности, то есть спокойствия за свои деньги (никогда не видел человека, который бы гонял десятки и сотни млн между банков после просмотра рекламы).

Как мы видим, банки с уже сформированной базой клиентов сегодня не гонятся за вкладчиками в накопительные счета, предлагая условия ниже срочных депозитов. Часть банков все же готова предложить повышенные проценты, но в обмен на постоянное пользование другими своими продуктами.

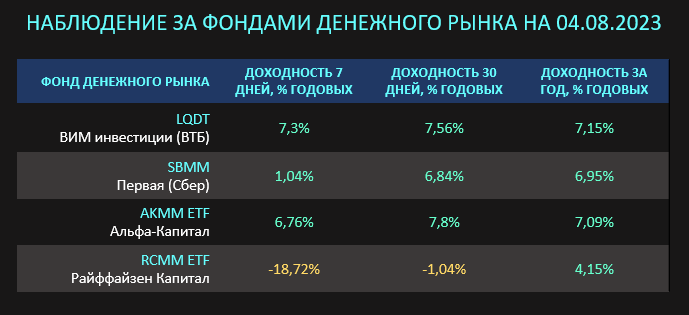

Альтернативой накопительным счетам могут быть фонды денежного рынка. Ниже провел исследование по четырем таким фондам, приведя доходность каждого к годовым результатам, при этом доходность указана до вычета НДФЛ.

Сочувствую клиентам Райффайзена:) Как можно было потерять деньги на инструменте, где потерять деньги в принципе не реально?

Кстати, в совокупности с исследованием ставок по вкладам есть крайне интересные выводы о том, как банки смотрят на будущие ставки по вкладам и кредитам, а так же касательно того, смогут ли они извлечь выгоду из роста ключевой ставки, о которых я напишу чуть позже. Подписывайтесь, чтобы не пропустить:)

Все написанное в статье не является инвестиционной / индивидуальной инвестиционной рекомендацией или призывом размещать/ забирать деньги из каких-либо банков.