Всем привет!

Как все уже в курсе, ЦБ у нас поднял ставку сразу на 1% и я сидел, ковырялся в графиках, смотрел, как облигационные фонды на это реагируют, ну а заодно было видно, как меняются их цены с течением времени, обнаружил парадокс - в некоторых случаях цены ведут себя не так, как должны бы быть. Ну например - короткие облигации при прочих равных должны быть менее доходные, чем длинные, соответственно фонд с короткими облигациями должен дорожать меньше, чем с длинными, но при этом на изменение ставки реагировать меньше. А оказалось, что это не всегда так. Пытался понять, с чем это связано, главную причину, которую я обнаружил... качество управления фондами существенно различается.

Как оценить качество управления фондом

Дисклеймер - сейчас рассматриваю ТОЛЬКО фонды на корпоративные облигации, во всех остальных может быть все по другому

Наверное все догадываются, что хоть любой фонд и должен вкладывать средства в соответствии со своей инвестиционной стратегией (в данном случае в облигации), но на практике в каждом фонде есть некоторый запас кэша, который не работает. Откуда он берется? В фонд постоянно поступают купоны облигаций + пайщики вносят деньги в фонд и управляющая компания не всегда успевает оперативно раскладывать эти деньги по активам + объективно нужен некоторый запас кэша на текущие расходы + какой-то запас на выплаты пайщикам, когда они погашают паи. Но облигационные фонды достаточно устойчивы и редко подвергаются распродажам, большим держать его нет никакого смысла.

Думаю вполне понятно, что чем меньше запас кэша на счетах, тем лучше для держателей фонда, так как эти средства фактически не работают. Соответственно, оценив долю денежных средств в фонде легко можно понять, насколько качественно управляющая компания успевает распоряжаться денежным потоком. Собственно, я и решил это сделать и посмотреть, какова доля кэша в фондах. Данные использовал с https://rusetfs.com/.

Спойлер - управляющие компании четко разделились на хорошие и плохие

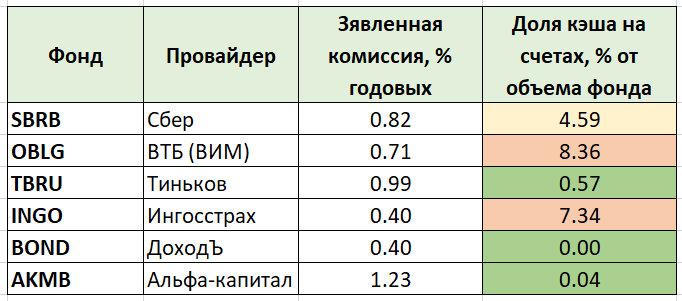

Для удобства свел данные в таблицу, взял все хоть сколько-нибудь известные фонды на наши корпоративные облигации:

Когда посчитал, чуть не подпрыгнул на месте - ах ты ж мудацкий Ингосстрах, привлек низкой комиссией, а сам нихрена работать не умеет, а я вам деньги заношу! Еще и накопит денег клиентов, а потом вальнет одним кликом в рынок, все стаканы провалит. Потом будем удивляться, а что это он от индекса отстает?!

Ну ВТБ понятно, совсем безнадежен, Сбер получше, все остальные (Тинька, Доход, Альфа) молодцы, следят за этим. Если оценивать усредненную доходность облигаций в 9%, то Ингосстрах и ВТБ теряют в доходности только на том, что у них деньги бестолково лежат по 0,6-0,8% в год. Кажется, что это немного, но учитывая, что реальная историческая доходность облигаций на больших сроках инвестиций всего в пару процентов сверх инфляции, получается, что управляющая компания на пустом месте теряет треть вашей прибыли. И это еще без потерь на проскальзывании, когда они крупными лотами валят стаканы.

Вот такие дела, кстати эти результаты оценки эффективности работы управляющих компаний вполне коррелируют с потерями на управление и в фондах акций:

ВТБ и там и там оказалось дном, Тинька - молодцы, Сбер посередине.

Буду думать теперь, как строить облигационную часть портфеля, но чувствую моя дружба с Ингосстрахом закончилась.