Positive Technologies

Компания опубликовала отчет за первое полугодие 2023 года. В последнее время я вставлял слайды самой компании, сделанные для масс-сегмента инвесторов, но в этот раз решил обратиться к самой отчетности:

И к презентации компании:

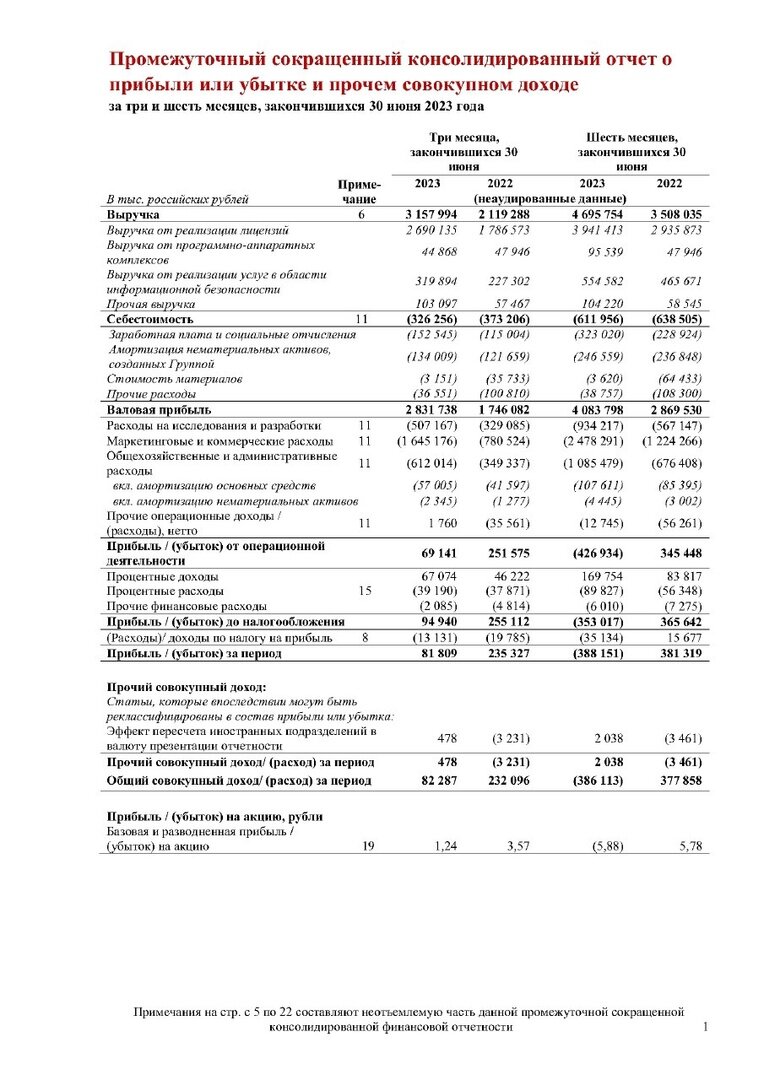

Объем отгрузок во втором квартале увеличился на 71%, до 3,3 миллиардов рублей. За 6 месяцев отгрузки выросли на 43% и составили 4,6 миллиарда рублей.

Валовая прибыль отгрузок (отгрузки, уменьшенные на сумму НДС, бонусов партнерам и прочих прямых расходов) по итогам первого полугодия выросла на 45%, до 4,4 миллиардов рублей. Маржинальность сохраняется на уровне 99%.

Инвестиции в R&D и расширение команды выросли на 74%. Выросли также и расходы на поддержание продуктов, примерно на 40%.

EBITDAC (EBITDA за вычетом капитализируемых расходов) составила 1,7 миллиарда рублей, -262% год к году.

Выручка: выросла на 34% год к году, до 4,7 миллиардов рублей.

Прибыль: за 2-ой квартал 2023 составила 81 миллион, за полугодие убыток 388 миллионов против 381 миллиона прибыли за аналогичный период 2022-го.

Прибыль на акцию: очевидно обвалилась, неочевидно - на 200% год к году, до -5,88 рублей.

Что тут можно сказать:

Во-первых, компания очень сильно нарастила расходы на инвестиции, настолько сильно, что стала убыточной.

В целом это верная стратегия, учитывая массовые льготы для IT и кибербеза со стороны Правительства. По сути именно сейчас и нужно закладывать крепкую основу на будущее, когда льготы сойдут на нет.

Кроме этого, с 2025 начнет действовать запрет на иностранное ПО в области безопасности, а значит максимум усилий для перехода российских компаний на отечественное ПО требуется приложить сейчас.

Во-вторых, основную финансовую отдачу компания получает во втором полугодии, наибольшую - в 4 квартале.

Так что более репрезентативно и инвестиционно правильно будет смотреть на годовые показатели и сравнивать их год к году.

В-третьих, текущие объемы отгрузок говорят о том, что компания свой план по году выполнит.

Но вот если смотреть на рост клиентской базы, то этот показатель замедляется: +13% новые продажи, +4% активные клиенты.

То есть компания фокусируется на том, чтобы действующие клиенты покупали новые продукты.

В общем, все мои прежде заложенные ожидания по росту бизнеса в целом оправдываются. Если не считать замедление прироста новых клиентов и увеличение затрат на R&D.

Будущий фактор роста, как и прежде, вижу в выходе компании со своими продуктами на дружественные рынки.

О дивидендах пока говорить рано, так как нужно увидеть прибыль по итогам года.

Посмотрим на график:

Прежде всего стоит отметить, что PT - единственная компания на российском рынке, чей график акций сравним с успешными технологическими компаниями на рынке США.

Этот мой комментарий не о том, что сказка будет длиться вечно, а о том, что есть четкий тренд и вставать против него нет никакого смысла.

Основанием тренда на текущий момент выступает уровень около 1750 рублей за акцию.

Следующее, что я хотел бы отметить - это фундаментальная оценка.

Positive с самого начала стоила не дешево, но сейчас уже отражает весь успех в следующие пол года и в ближайшие годы, то есть торгуется с существенной премией.

Вот тут кстати наглядно видно как меняется прибыль в 3 и, в особенности, в 4 квартале.

Понятно, что сейчас оценка выглядит дорого из-за просевшей прибыли, но компания оценивается не дешево и по показателю выручки.

С другой стороны - инвесторы любят эту компанию и готовы держать акции.

Мне очень сложно представить себе события, при которых котировки уйдут в глубокую коррекцию. Разве что эти события будут носить общий характер и на риск-off обвалят весь рынок.

Но есть одно событие, которое в цене не учтено и приведет к коррекции - это обещанное SPO, то есть дополнительная эмиссия акций. Компания обещала провести "допку" на 10% от капитализации при удвоении капитализации.

От цены IPO акции выросли уже на 120%, то есть удвоились в стоимости.

Я не очень понял, по какой формуле в компании посчитали рост капитализации в 3 раза, когда мы все таки имеем X1:

Но в любом случае момент SPO уже близок.

Выделенная мной зеленая область - очень похожа на 3 волну в цикле.

Наконец, сформировалась фигура восходящего клина.

Как итог: я лично жду коррекцию, по-крайней мере до уровня 1750 рублей за акцию. Хотя если мои прикидки по волнам верны - 4-ая должна быть глубже, в район 1350 рублей (что действительно сложно себе представить).

Что я делаю?

Как и писал в предыдущих обзорах - я снова забрал часть прибыли, то есть продал часть своей доли. Сейчас терпеливо дожидаюсь момента для увеличения доли, никуда не спешу и готов ждать дальше.

Белуга

Белуга опубликовала операционные результаты за 1 полугодие 2023 года:

Ключевые показатели:

- Общие отгрузки BELUGA GROUP за полугодие превысили 7 миллионов декалитров, что на 7% выше аналогичного показателя 2021-го и на 5,7% ниже 2022-го. Без учета экспортных продаж сокращение объема общих отгрузок к 2022-му году составляет 2,8%.

- Отгрузки собственной продукции в России составили 5,4 миллиона декалитров: +0,2% к 2021-му и -9% к показателю 2022-го.

- Отгрузки импортных партнерских брендов приблизились к 1,6 миллиона декалитров: +64% к 2021-му и +27% по сравнению с показателем 2022-го.

- За второй квартал отставание общих отгрузок от 2022-го составило 3,4% против 7,5% в 1 квартале.

- "ВинЛаб": количество торговых точек превысило 1500 в июне, объем продаж +33,5% к показателю 2022-го.

Итоги периода:

- По-прежнему двузначные темпы роста показывают премиальные бренды из высокомаржинальных сегментов, что позитивно влияет на прибыль компании.

- Наиболее быстрорастущие марки за период среди собственных - водки Beluga (+13%), Orthodox (+62%) и "Белая Сова" (+20%), виски Fox & Dogs (+26%), джин Green Baboon (+139%), а также ром Devil’s Island (+188%), а среди импортных - ромы Barceló и Plantation, коньяк "Ной", винный портфель, а также новинки, представленные в прошлом году.

- Помимо водочной, в категориях "Ром", "Джин" и "Виски" на российском рынке продукция BELUGA GROUP занимает верхние строки, что подтверждает ее востребованность и популярность, а также своевременность диверсификации продуктового портфеля.

- В отчетном периоде состоялось подписание новых контрактов с партнерами из Италии, Ирландии, Мексики, Франции и Шотландии.

Результаты "ВинЛаб":

- Объем продаж по сравнению с аналогичным периодом 2022-го увеличился на 33,5%.

- Высокий показатель обеспечивается ростом как трафика +27%, так и среднего чека +5%.

- Количество торговых точек за полугодие возросло на 155, превысив отметку 1 500 магазинов. Развитие ретейла позволяет BELUGA GROUP напрямую взаимодействовать с потребителями и реализовывать продукцию в контролируемом канале.

- Объем продаж по системе click & collect увеличился на 95% по сравнению с аналогичным периодом прошлого года, доля электронной коммерции в сети составляет 7,3% против 5,8% в прошлом году. Более 170 тысяч электронных заказов выдаются в магазинах "ВинЛаб" ежемесячно. NPS в цифровом канале вырос, превысив 75%, что улучшает показатели удовлетворенности по сети в целом.

- Бонусно-накопительная программа лояльности WinClub развивается, а количество ее участников непрерывно растет и составляет более 6,3 миллионов.

- "ВинЛаб" обретает все большую значимость для группы, становясь одним из основных драйверов ее развития.

Я до сих пор плохо понимаю, что происходит в акциях Белуги на графике. Но сейчас у меня есть два ощущения: первое - с февраля-марта 2022-го начался какой-то новый технический сценарий (начало тренда на графике, голубая область); второе - сейчас кто-то тащит котировки к предыдущей вершине на уровне 5808, где был в большей степени спекулятивный разгон.

Прежде я писал, что увидел сумму полученных мной дивидендов, а также первоначальную цену покупки в 2500 за акцию, и решил не сокращать долю несмотря на 80% бумажной прибыли.

На мой взгляд рынок недооценивает перспективы "ВинЛаба". Согласно стратегии компания должна открыть 2500 магазинов к 2024 году. Учитывая текущую динамику - очень сильно сомневаюсь в достижении цели за полтора года. Но пусть цель и отодвинется во времени, в перспективе это даст неплохой буст для капитализации. И этот период можно "пересидеть" на дивидендах и байбеке, который компания периодически проводит.

В общем, факторов для коррекции и смысла суетиться пока не вижу. Хотя по рынку начинает бродить слух о том, что данную отрасль возьмут под более жесткий контроль.

НорНикель

НорНикель также опубликовал операционный отчет за 1 полугодие 2023.

Красиво от компании:

Менее красиво, но более понятно:

- Никель:

Во 2 квартале 2023 года производство никеля снизилось на 4% относительно первого квартала текущего года, до 45 тысяч тонн, при этом практически весь объем был произведен из собственного сырья.

Снижение было плановым в связи с накоплением незавершенного производства во время межнавигационной паузы в порту Дудинка.

По итогам первого полугодия 2023 года производство никеля снизилось на 9% до 91 тысячи тонн по сравнению с аналогичным периодом прошлого года, из которых практически весь объем был произведен из собственного сырья компании.

Снижение было связано с проведением плановых ремонтных работ печей на Надеждинском металлургическом заводе, а также мельницы на Талнахской обогатительной фабрике в первом квартале.

- Медь:

Во 2 квартале 2023 года производство меди (включая Забайкальский дивизион) снизилось на 13% до 95 тысяч тонн, произведенных полностью из собственного сырья компании.

Аналогично никелю снижение носило сезонный характер в связи с межнавигационной паузой. Дополнительным фактором стало временное сокращение производства Медного завода по причине неблагоприятных метеоусловий.

По итогам первого полугодия 2023 года НорНикель произвел 203 тысячи тонн меди, что аналогично первому полугодию прошлого года.

Забайкальский дивизион продолжил плановое наращивание производства меди в концентрате до 35 тысяч тонн в первом полугодии, что на 4% выше аналогичного периода прошлого года.

- Металлы платиновой группы:

Во 2 квартале 2023 года производство палладия и платины увеличилось и составило 761 тысячу унций (+6% поквартально) и 187 тысяч унций (+4% поквартально), соответственно.

Весь объем металла был произведен из собственного сырья. Рост связан с переработкой медных полуфабрикатов, накопленных ранее.

По итогам первого полугодия 2023 года производство палладия и платины выросло на 5% до 1,482 тысяч унций и на 15% до 367 тысяч унций, соответственно.

Увеличение по сравнению с аналогичным периодом прошлого года было связано в первую очередь с повышенным содержанием МПГ в файнштейне Норильского дивизиона, а также повышению операционной эффективности Кольского дивизиона после внедрения ряда мероприятий.

Комментарий компании:

"Несмотря на сезонные колебания и плановые ремонты, мы смогли увеличить производство металлов платиновой группы. Это стало возможным благодаря росту добычи руды на руднике "Медвежий ручей", повышению эффективности обработки драгоценных металлов и переработке ранее накопленных объемов.

Снижение производства никеля было ожидаемым, однако мы смогли улучшить качество никелевых катодов Кольского дивизиона, снизив содержание примесей на 40% относительно 2022 года.

Мы продолжаем тестирование и постепенное внедрение нового оборудования от поставщиков из дружественных стран, что является ключом к реализации наших операционных планов.

С учетом всех проведенных мероприятий, мы подтверждаем прогноз производства".

Некоторые аналитики назвали эти результаты противоречивыми, хотя учитывая плановое сокращение производства из-за сезонности и ремонта противоречий не должно возникать.

Сейчас происходит попытка выхода из консолидации, где котировки отстаивались с ноября 2022-го года.

В целом, я уже писал, что акции НорНикеля не учитывают ослабления рубля. Этот фактор отыграли почти все экспортеры, но в НорНикеле остается слегка депрессивный фон из-за отказа от дивидендов.

На мой взгляд с учетом текущего валютного курса - во-первых, и с учетом удешевления логистики после максимальных значений прошлого года - во-вторых, компания способна заработать хотя бы 5% на дивиденды. Осенью, в сентябре-октябре, данная новость может быть озвучена, что станет краткосрочным драйвером (или напротив приведет к разочарованию, если рынок будет "закупаться" под эту идею и в особенности ждать чего-то большего).

Учитывая, что мой блог сейчас читают недавно занявшиеся инвестициями люди, и вы не видели моих предыдущих заметок, отмечу, что я покупал и докупал НорНикель на горизонт не менее 5+ лет с идеей под новую волну роста сырьевых товаров в новом экономическом цикле (после снижения ставки ФРС и запуска нового "печатного станка").

Чем больше я читаю в последнее время о металлах, которые добывает НорНикель и в которых имеет лидирующие позиции на мировом рынке - тем больше убеждаюсь, что все самое интересное еще впереди. Возможно сделаю небольшой обзор по данной теме чуть позже.

РусАгро

Также опубликовала операционный отчет за 2 квартал и 1 полугодие 2023:

И:

Выручка РусАгро во втором квартале упала на 10% в годовом выражении и на 16% в сравнение с первым полугодием 2022-го (тогда выручка продолжала расти).

В компании объясняют, что падение общей выручки в основном связано со снижением цен реализации на фоне падения мировых цен на подсолнечное и пальмовое масло.

По производству и продажам:

- Промышленная реализация масложировой и молочной продукции сократилась на 6%;

Производство в масложировом сегменте снизилось из-за модернизации завода в Балаково.

- Производство сырого масла упало на 23%. Потребительская реализация напротив выросла на 12%;

- Производство сахара снизилось на 28%;

- Реализация зерновых культур: 198 тысяч тонн (+58% год к году);

Прежде компания около 2-ух кварталов откладывала продажу зерновых культур из-за низких цен на глобальном рынке, сейчас, когда цены начали разворачиваться - нарастила продажи.

- Реализация масличных культур: 110 тысяч тонн (+458% год к году).

Также обратите внимание на рост продаж кукурузы.

Немного данных со стороны.

Агроэкспорт опубликовала отчет за 1 полугодие 2023, согласно которому экспорт свинины из РФ вырос на 57% год к году.

При этом экспортная выручка увеличилась на 86% год к году.

Основные экспортные рынки:

Вьетнам: 38,000 тонн (х2.6 год к году);

Белоруссия: более 20,000 тонн (+44% год к году);

Монголия: 3,300 тонн (+33% год к году).

Для понимания, РусАгро - третий производитель свинины в России в 2022 году, Черкизово - на девятом месте.

Отсылка к погодным условиям.

В этой заметке:

...описал тот глобальный катаклизм, что происходит в июле.

Хотя большим драйвером для роста котировок акций РусАгро послужила отмена зерновой сделки, с учетом неблагоприятной погоды мы можем ожидать дефицита на продовольственном рынке, что как минимум поддержит цены.

С другой стороны, на РусАгро также влияет курс рубля. Главное, чтобы компания не заигрывалась с валютным хеджем, как было в 1 квартале 2022-го.

Подытоживая, фундаментальная основа для бизнеса сохраняется. А вот более сильным фактором для переоценки стоимости может стать редомициляция бизнеса в Россию или в дружественную юрисдикцию.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.