Привет, друзья.

Вопрос доходных инструментов интересует многих инвесторов. Предположим, у нас есть 100 000 рублей и срок 1 год, куда можно вложить средства, чтобы получить максимальный доход?

В этой статье рассмотрим самые доходные инструменты, которые доступны на сегодняшний день. Сразу оговорюсь, что в статье не будет сомнительных проектов, а также разного рода крипто-форекс инструментов и это ни в коем случае не инвестиционная рекомендация.

1. Банковский депозит.

Сейчас максимальная ставка по банковским депозитами сроком на 1 год варьируется от 8,45% до 8,7%. По всем вкладам, которые мне удалось найти. Капитализации нет и в случае досрочного востребования средств проценты теряются и ставка падает до 0.01%. Если условия депозита будут выполнены в конце года мы получим от 8450 до 8700 рублей. Вклад будет застрахован АСВ. Доход не будет облагаться налогом.

2. Накопительный счет.

Накопительный счет - это банковский счет, которым можно пользоваться и копить одновременно. На остаток по счету будут начисляться проценты. Как правило, по таким счетам выплата процентов осуществляется каждый месяц (капитализация). Ставки по банкам стартуют от 5% до 9% в зависимости от различных акций.

С учетом капитализации за год заработаем от 5116 до 9380 рублей. Так же как и вклады, накопительные счета страхуются до 1,4 млн рублей и налогом не облагаются.

3. Облигации.

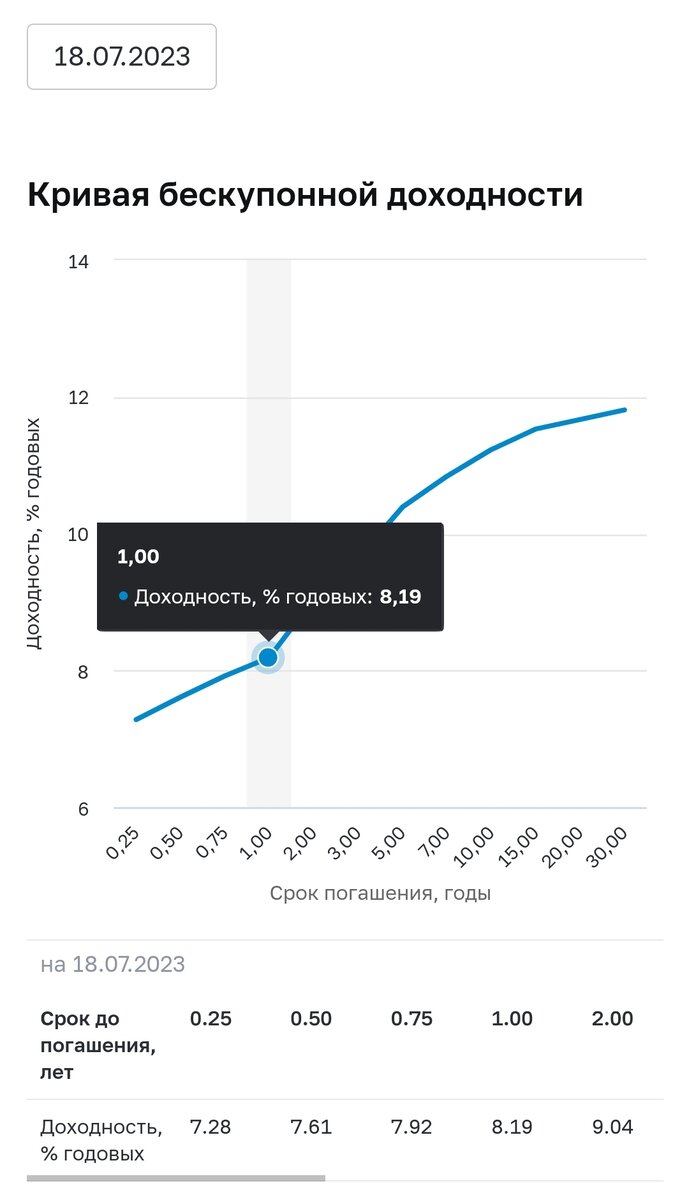

Самые надёжные облигации - ОФЗ. Доходность по коротким облигациям с погашением через год составляет 8,19%.

Доход в виде купона по ОФЗ выплачивается 2 раза в год. Есть одно неоспоримое преимущество облигаций - их можно продать в любое время без потери процентов. Каждый день начисляется НКД (накопленный купонный доход) и при продаже его вам оплатит покупатель.

Однако есть и минус владения облигаций - налоги. Вы заплатите налог 13% с дохода.

Итого за 1 год на руки чистыми вы получите 7125 руб. Страховки, как по вкладам, у облигаций нет, но ОФЗ имеют максимальный рейтинг надежности и погашение облигаций гарантируется государством.

4. Корпоративные облигации.

Мы постепенно подошли к самым доходным инструментам финансового рынка. На бирже представлено огромное множество корпоративных облигаций. Доходности по ним зависят от качества эмитента. Чем выше риск не погашения облигации, тем выше ее доходность. Я подобрал инструменты по которым риск и доходность максимально сбалансированы:

- БСК-001Р-03, купон - 10,6%, количество выплат - 4. Срок до погашения 2,3 года, но облигацию всегда можно продать досрочно. Ликвидность по ней достаточная.

Доход за год с учетом налогов составит 9222 руб.

- Пионер ГК-001Р-06-боб, купон - 11,75%, количество выплат в год - 4. Срок до погашения 1,7 лет, ровно через год облигацию можно продать. За 1 год с учетом налогов вы заработаете 10222 руб.

- Самолет ГК-БО-П11, купон -12,7%, количество выплат в год - 2. Срок до погашения 1,4 года. Ликвидность в этой бумаге достаточная, по этому с продажей через 1 год проблем не будет. За год доход составит 11049 руб. за вычетом налогов.

Если вам понравилась статья ставьте лайк 👍 и подписывайтесь на канал ✅️.

Читайте также: