В связи с переходом на единый налоговый платеж (ЕНП) с 2023 года все налогоплательщики должны перечислять налоги и авансовые платежи на единый налоговый счет (ЕНС), а также подавать уведомления в установленные законом сроки.

Для налога на прибыль отправка уведомлений не предусмотрена, поскольку авансовые платежи платятся уже после сдачи декларации.

В данной статье мы рассмотрим:

I. Отражение авансовых платежей по налогу на прибыль через операции по ЕНС

II. Формирование операций по ЕНС по итогам отчетного периода

III. Сверку правильности отражения данных в оборотно-сальдовой ведомости (ОСВ) и декларации по налогу на прибыль.

Ситуации рассмотрим на примерах, сформированных в программе "1С:Бухгалтерия предприятия ред. 3.0".

I. ОТРАЖЕНИЕ АВАНСОВЫХ ПЛАТЕЖЕЙ ПО НАЛОГУ НА ПРИБЫЛЬ ЧЕРЕЗ ОПЕРАЦИИ ПО ЕНС

Отражение и уплата авансовых платежей по налогу на прибыль зависит от выбранного варианта:

1. Ежемесячно по фактической прибыли

2. Ежемесячно по расчетной прибыли

3. Ежеквартально.

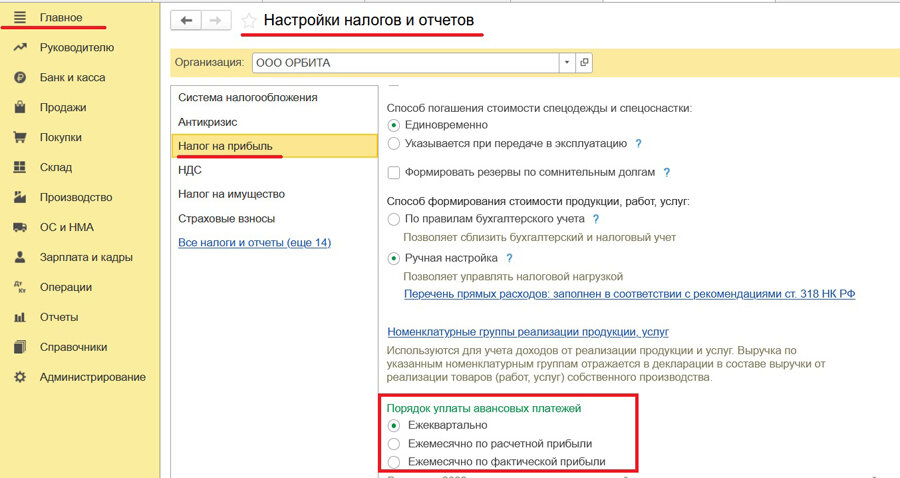

В программе "1С:Бухгалтерия предприятия ред. 3.0" данная настройка находится в разделе Главное – Налоги отчеты - Налог на прибыль.

Более подробно остановимся на каждом из вариантов уплаты авансовых платежей.

1. Ежемесячно по расчетной прибыли

При выборе данного варианта авансовые платежи необходимо отражать ежемесячно документом "Операция по ЕНС: Налоги (начисление)" в размере фактически уплаченных авансов. Для автоматического заполнения операции можно воспользоваться задачей организации разделом Операции – Операции по счету для ручного заполнения.

В операции по ЕНС должно быть сформировано две строки (по каждому бюджету отдельно). Проводки документа отразят факт переноса задолженности на счет ЕНС (Дебет 68.04.1 Кредит 68.90).

Фактическое же начисление налога будет также выполняться регламентной операцией в закрытии месяца. Таким образом, при выборе данного варианта и последовательном выполнении всех операций можно помесячно отслеживать задолженность перед бюджетом через ОСВ или Анализ счета.

2. Ежемесячно по расчетной прибыли

Данный вариант предполагает уплату и отражение авансовых платежей, указанных в декларации предыдущего отчетного периода. Для этого создадим документ "Операция по ЕНС: Налоги (начисление)" из задач организации для автоматического заполнения по данным раздела 1.2 декларации по налогу на прибыль. Для ручного заполнения заходим в раздел Операции – Операции по счету.

Предположим, что в декларации по налогу на прибыль за 9 месяцев 2022 года отражены авансовые платежи на 1 квартал 2023 года. В операции по ЕНС укажем суммы налога в разрезе бюджетов по сроку уплаты по данным декларации. При проведении документа сформируются проводки по переносу задолженности на ЕНС (Дебет 68.04.1 Кредит 68.90).

Авансовые платежи по налогу на прибыль отражаем отдельными операциями по ЕНС ежемесячно по срокам уплаты.

Помимо этого ежемесячно начисляем налог на прибыль при выполнении регламентной операции "Расчет налога на прибыль" в закрытии месяца, тем самым накапливаем кредиторскую задолженность (Кредит 68.04.1).

3. Ежеквартально

Отражение операций по авансовым платежам для данного варианта не предусмотрено. Операции по ЕНС отражаем по результатам закрытия квартала по аналогии с авансовыми платежами.

II. ФОРМИРОВАНИЕ ОПЕРАЦИЙ ПО ЕНС ПО ИТОГАМ ОТЧЕТНОГО ПЕРИОДА

В результате закрытия отчетного периода может образоваться две ситуации: необходимость доплаты налога или переплата налога.

A. Когда необходимо доплатить налог в бюджет

Предположим, что по итогам 1 квартала образовалась наша задолженность по уплате налога на прибыль, что видно в ОСВ по счету 68.04.1.

Также в декларации по прибыли видим сумму начисленного налога, сумму налога к доплате за 1 квартал и авансовые платежи на 2 квартал.

Для переноса задолженности на ЕНС помимо уплаты (банковского документа) создадим операцию по ЕНС со сроком уплаты квартального платежа (например, по итогам 1 квартала - 28.04.2023). Проводки будут аналогичны операциям по переносу задолженности по авансовым платежам.

B. Когда образовалась переплата по налогу

Предположим, что по итогу полугодия сумма начисленного налога на прибыль оказалась меньше, чем сумма авансовых платежей. Видим это в ОСВ по счету 68.04.1 как дебиторскую задолженность.

Также это отражено в декларации по налогу на прибыль за первое полугодие как налог к уменьшению (строки 280 и 281 Листа 02 и строки 050 и 080 подраздела 1.1 Раздела 1).

В данном случае налог на прибыль не оплачиваем, но уменьшаем задолженность перед ФНС через ручное заполнение операции по ЕНС в разрезе каждого бюджета со знаком минус.

В результате проведения документа сформируются сторнировочные проводки и движения по регистрам ЕНС.

При этом авансовые платежи на 3 квартал отражаем и дальше через операции по ЕНС. И выполняем регламентные операции в закрытии месяца.

III. СВЕРКА ПРАВИЛЬНОСТИ ОТРАЖЕНИЯ ДАННЫХ В ОБОРОТНО-САЛЬДОВОЙ ВЕДОМОСТИ И ДЕКЛАРАЦИИ ПО НАЛОГУ НА ПРИБЫЛЬ

После отражения авансовых платежей по расчетной прибыли через операции по ЕНС и выполнения регламентных операций по налогу на прибыль в ОСВ данные будут информативны только после закрытия квартала, поскольку авансовые платежи рассчитаны по итогам предыдущего квартала, а фактический налог сформируется только после закрытия квартального месяца.

- Сверка данных, когда по итогам квартала необходимо доплатить налог

Для сверки данных сформируем ОСВ по счету 68.04.1 за 9 месяцев и увидим, что начисленный налог 18 333 руб., а налог к доплате 14 332 руб. Эти цифры должны автоматически заполниться и в декларации: строка 180 Листа 02 – начисленный налог и строки 270 и 271 Листа 02 – налог к доплате.

- Сверка данных, когда по итогам квартала образовался налог к уменьшению (переплата)

В данном случае необходимо сверить начисленный налог в декларации (строки 180-200 Листа 02) с кредиторским оборотом в ОСВ по счету 68.04.1 и налог к уменьшению в декларации (строки 280, 281 Листа 02) с дебиторской задолженностью в ОСВ по счету 68.04.1. Данные должны сойтись.

Если данные в ОСВ и декларации не сошлись, то проверяем операции по ЕНС (на предмет их проведения и корректности данных) и регламентные операции по начислению налога на прибыль. Также рекомендуем после закрытия отчетного периода делать копию информационной базы и устанавливать дату запрета редактирования.

Таким образом, в данной статье мы рассмотрели, как отражать в программе "1С:Бухгалтерия предприятия ред. 3.0" перенос и уменьшение задолженности по налогу на прибыль на счет ЕНС, а также сверку данных в ОСВ и декларации по прибыли.

Статья доступна на нашем сайте

Самсонова Валерия

Консультант Компании "АНТ-ХИЛЛ"

https://1c-ant.ru

(473) 202-20-10

При цитировании статей или заметок

ссылка на сайт автора обязательна