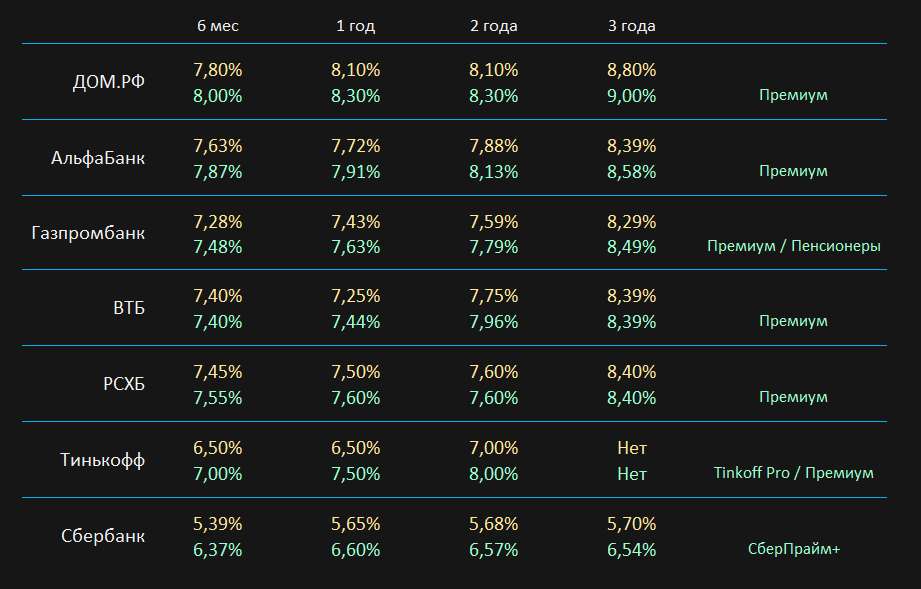

Уверен, что инвестор не должен забывать о таком консервативном инструменте как депозит или накопительный счет. Поэтому я провел анализ доступных к открытию вкладов в 7 крупных банках, которые лично для меня являются интересными.

Составить рейтинг я постарался максимально прозрачно, чтобы понимать реальный расклад на рынке, очищенный от рекламных искажений:

- Ставки указаны без капитализации

- В подборку не вошли акционные вклады

- Все вклады без возможности снятия и пополнения

- Если ставка зависит от суммы, брал максимальную ставку

- Все ставки указаны при условии открытия вклада в мобильном приложении, в офисе ставки часто ниже

Банки размещены в порядке привлекательности условий по убыванию. Все оценки субъективны, возможно, читатели разместили бы рейтинг вкладов в другом порядке.

При этом фактические условия могут немного отличаться в зависимости от суммы вклада и таких нюансов как получение зарплаты в банке, статус пенсионера и т.д., при этом на общие выводы это практически не оказывает влияния.

Также есть множество прогнозов о том, что на предстоящем заседании ЦБ РФ может повысить ключевую ставку, что должно привести к улучшению условий для вкладчиков.

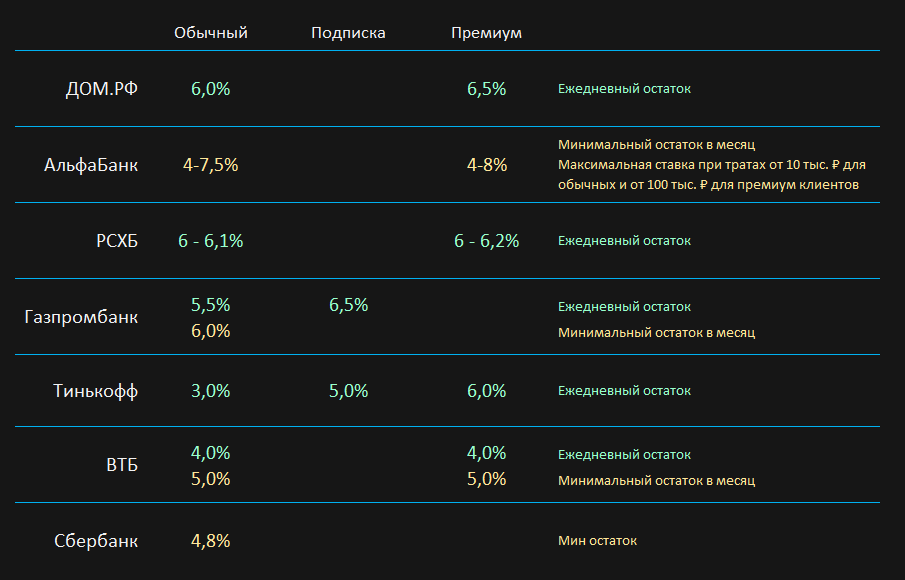

Для денег, которые всегда должны быть под рукой, хорошей альтернативой вкладам могут являться накопительные счета.

В моем рейтинге накопительных счетов банки размещены в порядке убывания привлекательности условий. Оценка субъективна. Я отдавал предпочтения продуктам, которые предполагают начисление процентов на ежедневный остаток. Накопительные счета с процентами на минимальный остаток в течение месяца для меня выглядят менее интересно.

Подписывайтесь на канал, чтобы получать больше полезной финансовой аналитики.

Все написанное в статье не является инвестиционной / индивидуальной инвестиционной рекомендацией или призывом размещать/ забирать деньги из каких-либо банков.