Добрый день, коллеги!

В одной из предыдущих статей было сказано о важности как можно ранее начинать инвестиции для того, чтобы сформировать источник своей будущей пенсии или дорогостоящего приобретения.

В этой статье рассмотрим почему надо начинать инвестировать с юношеских лет и познакомимся с одним из помощников долгосрочного инвестора. Для наглядности приведу два характерных примера.

Предположим, что в 1492 году Христофор Колумб, открывший тогда Америку, положил 1 (один, всего один) доллар на вклад в банк под 6% годовых и больше никогда не пополнял этот вклад. На сегодняшний день у него на счете было бы более 10 000 000 000 (десяти миллиардов) долларов.

А вот еще один пример. Жили-были два друга: Иван и Егор. Иван поставил себе цель: к моменту выхода на пенсию накопить значительный капитал, который позволит достойно жить на пенсии. Для этого он, начиная с 20 лет инвестировал ежегодно 5000 долларов под 7% в год. Делал он так в течении десяти лет, а затем прекратил пополнения, оставив накопленные средства на вкладе под такой же процент.

Егор тоже, глядя на друга, собирался начать накопления, но собрался только через десять лет. Зато он инвестировал ежегодно по 5000 долларов под 7% в год на протяжении тридцати лет.

К моменту выхода на пенсию в 60 лет (счастливые, еще успели) капитал Ивана составил 602 000 долларов, а капитал Егора всего 572 000 долларов, хотя не трудно посчитать, что вложения Ивана за 10 лет составили 50 000 долларов, а вложения Егора за тридцать лет 150 000 долларов.

Где-то тут обман - скажете вы. Нет, никакого обмана тут нет, здесь во всей красе его Величество Сложный процент, эффективный помощник инвестора.

Его суть заключается в том, что при регулярном реинвестировании всей получаемой прибыли от вложений на длительном промежутке времени эти самые вложения начинают расти по экспоненте. Вспомните наш эксперимент: получаемые от вклада в банке ежемесячные проценты или купонный доход от облигаций мы не выводим с вклада или брокерского счета, а добавляем к вкладу или портфелю, поэтому в следующем месяце проценты по вкладу начисляются не только на вложенную сумму, но и на начисленные в предыдущих периодах проценты. Если мы продолжаем такие действия продолжительный период времени (10,20,30,40 лет), то наш капитал начинает увеличиваться по экспоненциальному закону. А если мы одновременно с этим продолжаем ежемесячно пополнять наш вклад или счет, то это дает еще более мощный эффект. И чем больше период инвестирования, тем внушительнее результаты. Не зря кто-то из великих назвал Сложный процент восьмым чудом света.

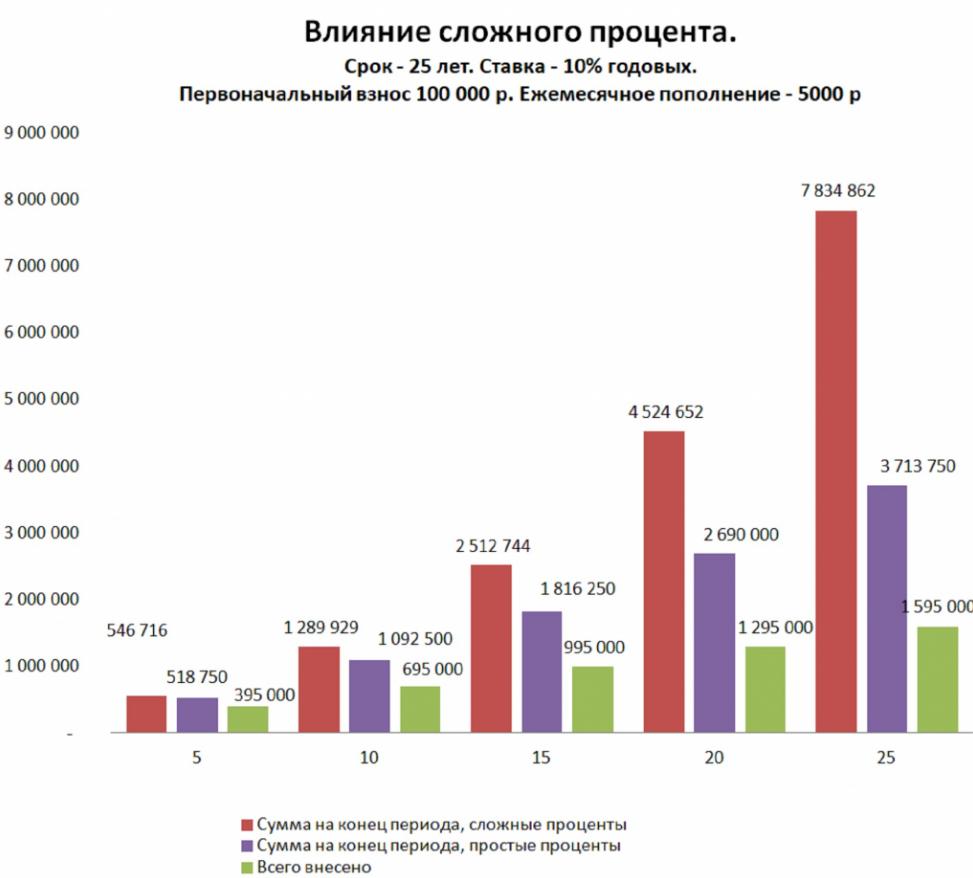

На просторах интернета нашел еще один показательный пример. Допустим мы инвестировали 100 000 руб. под 10% годовых и ежемесячно делаем пополнение в 5 000 руб. На графиках показано, как изменится наш капитал в зависимости от периода инвестирования в случае капитализации процентов (темно-красная диаграмма) и в случае снятия начисленных процентов (сиреневая диаграмма). Как видно, разница очевидна!!!

А теперь посмотрим, как отобразится на капитале увеличение ставки процента на единицу.

Посмотрите, мы увеличили годовую ставку всего на один процент, а результат увеличился весьма значительно.

И еще две любопытные таблички:

1. Во сколько раз увеличится разовая инвестиция через t лет, под определенный процент:

2. Во сколько раз увеличится сумма ежегодной регулярной инвестиции через t лет, под определенный процент:

Из всех этих примеров делаем три важных вывода:

- чем больше срок инвестирования, тем сильнее проявляется эффект Сложного процента;

- для роста капитала изменение доходности даже на 1% дает потрясающий результат;

- регулярные инвестиции дают значительный прирост капитала.

И самый важный вывод из всего сказанного. Не ждите, когда на вас свалится богатство, начинайте формировать свой капитал как можно скорее, помните, решающее значение имеет не только, даже не столько, размер инвестиций, но и время.

Если нашли что-то новое и интересное для себя в статье - ставьте лайк и подписывайтесь на канал. Также буду рад обратной связи от Вас. Кому проще читать в Телеграмм, милости прошу: https://t.me/depozit_invest.