Налогоплательщик имеет право уменьшить сумму акциза, начисленную на произведенный им подакцизный товар, на суммы акциза, которые были предъявлены продавцами и уплачены налогоплательщиком при приобретении подакцизного товара, который был использован в качестве сырья. Это называется сырьевыми вычетами.

Кто и когда вправе применять вычеты по акцизам

Для применения налоговых вычетов необходимо иметь счет-фактуру, расчетные и первичные документы, в которых сумма акциза должна быть указана отдельной строкой.

Как применять вычеты по акцизам: инструкция по шагам

Основанием для применения налоговых вычетов суммы акциза, уплаченной в цене приобретения подакцизного сырья (материалов), использованного (использованных) для производства других подакцизных товаров, являются предъявленные (выставленные) производителем подакцизного сырья покупателю счет-фактура, расчетные и первичные документы. В них сумма акциза должна быть выделена отдельной строкой (п. 1–2 ст. 198 НК, письмо Минфина от 30.12.2022 № 03-13-08/130146).

Вычеты применяются, если ставки на подакцизные товары, используемые в качестве сырья, и ставки на подакцизные товары, произведенные из этого сырья, определены на одинаковую единицу измерения налоговой базы. Например, вычет может применяться, когда ставка на приобретенное подакцизное сырье и произведенный из такого сырья подакцизный товар установлена за 1 литр (п. 3 ст. 199 НК, письмо ФНС от 12.10.2021 № СД-4-3/14465@).

Принять к вычету акциз можно только после списания подакцизного сырья на затраты по производству подакцизных товаров. Если стоимость сырья была списана на затраты по производству в одном периоде, а оплата данного сырья произведена в другом, то налоговые вычеты производятся в том периоде, когда произведена оплата сырья (п. 3 ст. 201 НК, письмо Минфина от 06.03.2013 № 03-07-06/6760). Передачу сырья в производство подтвердите соответствующими документами, например накладной на внутреннее перемещение, актом приема-передачи между структурными подразделениями организации, актом списания в производство, другими документами.

Когда нельзя применить вычет

Вычеты не применяются в отношении сумм акциза, предъявленных продавцами и уплаченных налогоплательщиком, имеющим свидетельство о регистрации лица, совершающего операции по переработке средних дистиллятов, при приобретении средних дистиллятов, в случае если при получении (оприходовании) таких средних дистиллятов налогоплательщиком исчисленные в отношении таких операций суммы акциза принимаются к вычету в соответствии с абзацем 2 пункта 25 статьи 200 НК.

При этом суммы акциза, предъявленные продавцами и уплаченные налогоплательщиком, учитываются в стоимости приобретенных средних дистиллятов (абз. 4 п. 2 ст. 200 НК, письмо Минфина от 30.12.2022 № 03-13-08/130146).

Производство подакцизных и неподакцизных товаров

Если используете подакцизный товар для производства как подакцизных, так и не подакцизных товаров, к вычету можно принять сумму акциза в части, относящейся к производству подакцизных товаров.

Как будете определять вычет, зафиксируйте в учетной политике. Утвержденную методику можно пересмотреть, если изменятся технологии производства либо с начала налогового периода, но не ранее чем через 24 месяца (абз. 3 п. 2 ст. 200 НК, письмо Минфина от 30.12.2022 № 03-13-08/130146).

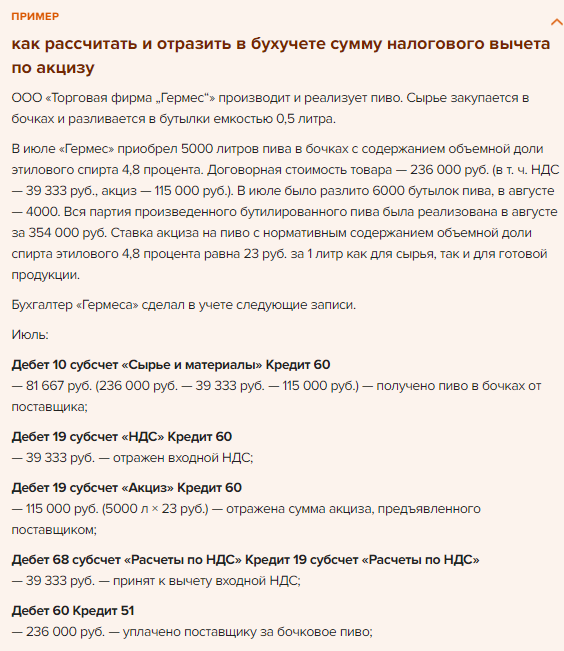

ПРИМЕР К ак рассчитать и отразить в бухучете сумму налогового вычета по акцизу

Скачайте пример в материалах Системы Главбух

Как принять к вычету акциз при покупке подакцизного сырья для производства алкогольной продукции

Этиловый спирт и спиртосодержащая продукция, которые используют в качестве сырья для производства алкогольной продукции, относятся к подакцизным товарам (подп. 1–2 п. 1 ст. 181 НК).

Организации, совершающие операции с подакцизными товарами, вправе уменьшить сумму акциза, определенную в соответствии со статьей 194 НК, на соответствующие налоговые вычеты (п. 1 ст. 200 НК).

У покупателя подакцизного сырья для производства алкогольной продукции к вычету принимаются:

- суммы авансовых платежей акциза, уплаченные в бюджет до момента закупки этилового (в т. ч. спирта-сырца) спирта, произведенного на территории России (п. 8 ст. 194 НК);

- суммы авансовых платежей акциза, уплаченные до передачи внутри организации произведенного этилового спирта для дальнейшего производства алкогольной или подакцизной спиртосодержащей продукции (кроме спиртосодержащей парфюмерно-косметической продукции, продукции бытовой химии в металлической аэрозольной упаковке и непищевой продукции в виде крем-гелей), в том числе до передачи этилового спирта-сырца для производства ректификованного спирта (подп. 22 п. 1 ст. 182 НК).

Порядок и сроки уплаты авансового платежа акциза (условия от освобождения уплаты аванса) установлены в пунктах 6–17 статьи 204 НК.

Суммы авансового платежа акциза в стоимости алкогольной или подакцизной спиртосодержащей продукции не учитываются, а принимаются к вычету в соответствии с пунктом 5 статьи 199 и пунктом 16 статьи 200 НК.

По спиртосодержащей или алкогольной продукции (кроме вин, фруктовых вин, игристых вин (шампанских), пива и напитков на основе пива, винных напитков, изготовленных без добавления ректификованного спирта) налоговые вычеты по авансовому платежу акциза производятся в пределах суммы акциза, исчисленной исходя из фактически использованного объема сырья и ставки налога на алкогольную продукцию, которая произведена из этого спирта.

Сумму авансового платежа по акцизу в части неиспользованного сырья примите к вычету в тех налоговых периодах, когда приобретенный этиловый спирт будет использован для производства алкогольной или спиртосодержащей продукции.

Сумму авансового платежа по акцизу, уплаченному при приобретении денатурата, который используете для производства алкогольной продукции, примите к вычету на дату его оприходования.

Сумму авансового платежа акциза, подлежащую вычету, уменьшите на сумму акциза, приходящуюся на объем этилового спирта, безвозвратно утраченных в процессе транспортировки, хранения, перемещения в структуре одной организации и последующей технологической обработки, кроме потерь в пределах норм естественной убыли. Такой порядок предусмотрен пунктами 2, 16 и 17 статьи 200 НК.

Розлив алкогольной продукции и пива, осуществляемый как часть общего процесса производства этих товаров в соответствии с требованиями нормативно-технической документации, также считается производством. Данное правило установлено пунктом 3 статьи 182 НК.

Чтобы применить вычет по акцизу, уплаченному при покупке вина в налив, необходимо документально доказать, что приобретенный им для розлива товар является подакцизным, то есть вином, а не виноматериалом. При том что согласно принятым в России стандартам ГОСТ Р 52335-2005 (утв. приказом Ростехрегулирования от 20.05.2005 № 105-ст) вино, проданное в налив, относится к виноматериалам.

Подтвердить, что в налив было приобретено именно вино, то есть подакцизный товар, следует санитарно-эпидемиологическим заключением, сертификатом соответствия, товарно-транспортной накладной. Такой вывод следует из постановлений ФАС Северо-Западного округа от 13.04.2007 № А56-58734/2005 и от 13.03.2007 № А56-33119/2005, Поволжского округа от 16.02.2007 № А55-7553/06-10 и от 21.02.2007 № А55-7970/06.

В особом порядке подтверждают налоговые вычеты по авансовому платежу акциза, уплаченному до закупки (внутреннего перемещения) этилового спирта.

При закупке сырья у сторонних производителей (передаче сырья внутри структуры организации) после уплаты авансового платежа акциза в налоговую инспекцию нужно представить:

Об этом сказано в пункте 7 статьи 204 НК.

Для подтверждения вычета акциза по приобретенному сырью одновременно с налоговой декларацией в налоговую инспекцию нужно подать:

Для подтверждения вычета акциза при перемещении сырья внутри структуры организации одновременно с налоговой декларацией в инспекцию нужно представить один из следующих документов:

Такой порядок документального подтверждения вычетов по авансовому платежу акциза предусмотрен пунктами 17 и 18 статьи 201 НК.

Прямогонный бензин

В операциях купли-продажи прямогонного бензина порядок принятия акциза к вычету зависит в том числе от наличия у сторон свидетельства о регистрации лица, совершающего операции с прямогонным бензином.

При реализации прямогонного бензина на территории России производитель должен начислить акциз в день отгрузки товара покупателю. Это следует из подпункта 1 пункта 1 статьи 182, пункта 2 статьи 195 НК. Производитель начисляет налог независимо от наличия (отсутствия) у него свидетельства о регистрации лица, совершающего операции с прямогонным бензином (ст. 182 НК).

орядок отражения начисленной суммы акциза в бухучете зависит от того, есть ли у производителя свидетельство на производство прямогонного бензина.

Производитель, у которого есть свидетельство на производство прямогонного бензина, вправе принять к вычету сумму исчисленного акциза, если он :

- передает прямогонный бензин собственнику сырья, использованного для его производства, если впоследствии собственник сырья реализует эту продукцию организации, которая имеет свидетельство на переработку прямогонного бензина.

Об этом сказано в пункте 13 статьи 200 НК.

В таком случае сумму акциза покупателю не предъявляют и в счетах-фактурах, расчетных и первичных документах не выделяют. В этих документах делается надпись (ставится штамп) «без акциза». Такой порядок предусмотрен пунктами 1, 2 и 9 статьи 198 НК.

В бухучете акциз отразите на счете 19 «Налог на добавленную стоимость» субсчет «Акцизы»:

Дебет 19 субсчет «Акцизы» Кредит 68 субсчет «Расчеты по акцизам»

— начислен акциз при реализации прямогонного бензина.

Если всю сумму начисленного акциза продавец примет к вычету в том же месяце, в котором произошла реализация, то сумма налога к уплате по данной операции будет равна нулю. Но если право на применение налогового вычета наступит в последующих налоговых периодах, то сумму акциза придется перечислить в бюджет. Сделать это нужно в составе единого налогового платежа (ЕНП) не позднее 28-го числа третьего месяца, следующего за месяцем реализации (п. 3.1 ст. 204 НК). К вычету акциз можно будет принять в том периоде, когда будут выполнены все условия, указанные в пункте 13 статьи 201 НК.

Как платить акциз при покупке прямогонного бензина

При получении прямогонного бензина организация должна начислить акциз, если одновременно выполняются два условия:

Свидетельство на переработку прямогонного бензина организация может получить добровольно при выполнении условий, предусмотренных пунктом 4 статьи 179.3 НК и Административным регламентом, который утвержден приказом ФНС от 01.08.2019 № СА-7-15/388.

При передаче прямогонного бензина в качестве сырья для производства продукции нефтехимии внутри организации акциз начислять не нужно (подп. 8 п. 1 ст. 182 НК). Но передача прямогонного бензина из одного структурного подразделения в другое для дальнейшей переработки не облагается акцизом, только если у организации есть свидетельство о регистрации лица, совершающего операции с прямогонным бензином.

В бухучете приобретение прямогонного бензина в качестве сырья для производства продукции нефтехимии отразите на счете 10-1 «Сырье и материалы» по фактической себестоимости:

Дебет 10-1 Кредит 60 (76)

— оприходован прямогонный бензин, полученный от поставщика.

Приобретение прямогонного бензина в собственность можно подтвердить договором купли-продажи, товарной накладной, другими документами, в которых организация будет указана в качестве покупателя данного товара. Начислить акциз нужно на дату получения (оприходования) прямогонного бензина (абз. 3 п. 2 ст. 195 НК).

Как принять акциз к вычету при возврате подакцизных товаров

Если покупатель возвращает ранее реализованный подакцизный товар (за исключением алкогольной продукции, маркируемой федеральными спецмарками), производитель вправе принять акциз к вычету при соблюдении требований пункта 5 статьи 201 НК (п. 5 ст. 200 НК, письмо Минфина от 30.04.2019 № 03-13-07/31854). Налоговый вычет можно принять не позднее одного года с момента возврата товаров или отказа от них. Для этого необходимо одновременно выполнить следующие условия:

В бухгалтерском учете сторнируйте проводки, отражающие реализацию (письмо ФНС от 15.09.2015 № ГД-4-3/16210). При возврате покупателем алкогольной продукции, маркируемой федеральными спецмарками, принять акциз к вычету нельзя. Например, это водка, коньяк или вино (п. 5 ст. 200, п. 5 ст. 201 НК, письмо ФНС от 06.06.2018 № СД-4-3/10970@).

Какие реестры документов и счетов-фактур подавать на вычет по акцизу

В некоторых случаях для подтверждения права на налоговый вычет по акцизам вместе с декларацией по акцизам налогоплательщики подают соответствующие реестры подтверждающих документов и счетов-фактур по утвержденной форме (ст. 201 НК). Формы и порядок заполнения реестров утверждены приказами ФНС от 01.03.2022 № ЕД-7-15/173@, от 26.04.2021 № ЕД-7-15/418@ и от 10.02.2017 № ММВ-7-3/178@. Кто и какие реестры подает в налоговую инспекцию – в таблице ниже.

Форма и порядок представления реестра утверждены приказом ФНС от 10.02.2017 № ММВ-7-3/178@ (приложение 8). Как оформить свидетельства по операциям с нефтяным сырьем – в рекомендацииКто подает Наименование реестра ОснованиеРеестры документов

Налогоплательщики, которые для производства алкогольной продукции приобретают или ввозят в РФ:виноматериалы;

виноградное сусло;

плодовое сусло;

плодовые сброженные материалы

Реестры документов, предусмотренных подпунктами 1-5 и 7 пункта 19 статьи 201 НКП. 19 ст. 200 НКП. 19 ст. 201 НКФорма, формат, порядок заполнения и порядок представления реестров утверждены приказом ФНС от 01.03.2022 № ЕД-7-15/173@ (приложения 1, 3, 5 и 7) Налогоплательщики, которые используют виноград в соответствии с подпунктом 38 пункта 1 статьи 182 НКРеестры документов, предусмотренные подпунктами 4-7 пункта 29 статьи 201 НКП. 31 ст. 200 НКП. 29 ст. 201 НКФорма, формат, порядок заполнения и порядок представления реестров утверждены приказом ФНС от 01.03.2022 № ЕД-7-15/173@ (приложения 2, 4, 6 и 7). Как платить акциз при использовании винограда – в рекомендации.Налогоплательщики, которые:имеют одно или несколько свидетельств, предусмотренных пунктом 1 статьи 179.2 НК;

совершают операции, указанные в подпунктах 20-20.1 пункта 1 статьи 182 НК

Реестры документов, предусмотренные подпунктами 3-6 пункта 11 статьи 201 НКП. 11 ст. 200 НКП. 11 ст. 201 НКФорма, порядок заполнения, формат и порядок представления реестров утверждены приказом ФНС от 26.04.2021 № ЕД-7-15/418@. Как получить свидетельство о регистрации организации, совершающей операции с этиловым спиртом – в рекомендации Реестры счетов-фактур

Налогоплательщики, которые:имеют свидетельство на производство прямогонного бензина;

совершают операции, указанные в пункте 13 статьи 200 НК

Реестр счетов-фактур, выставленных лицами, имеющими свидетельство

на производство прямогонного бензинаП. 13 ст. 200 НКП. 13 ст. 201 НКФорма и порядок представления реестра утверждена приказом ФНС от 10.02.2017 № ММВ-7-3/178@ (приложение 2). Как получить свидетельство о регистрации лица, совершающего операции с прямогонным бензином – в рекомендацииНалогоплательщики, которые:имеют свидетельство на производство прямогонного бензина;

совершают операции, указанные в подпункте 7 и подпункте 12 пункта 1 статьи 182 НК

Реестр счетов-фактур, выставленных собственниками давальческого сырья, при реализации прямогонного бензина, произведенного из этого сырьяП. 14 ст. 200 НКП. 14 ст. 201 НКФорма и порядок представления реестра утверждены приказом ФНС от 10.02.2017 № ММВ-7-3/178@ (приложение 3). Как получить свидетельство о регистрации лица, совершающего операции с прямогонным бензином – в рекомендацииНалогоплательщики, которые:имеют свидетельство на переработку прямогонного бензина;

совершают операции, указанные в подпункте 21, подпунктах 23-24 пункта 1 статьи 182 НК

Реестр счетов-фактур, выставленных лицами, имеющими свидетельство на переработку прямогонного бензина и свидетельство о регистрации лица, совершающего операции с бензолом, параксилолом или ортоксилоломП. 15 ст. 200 НКП. 15 ст. 201 НКФорма и порядок представления реестра утверждены приказом ФНС от 10.02.2017 № ММВ-7-3/178@ (приложение 4). Как получить свидетельство о регистрации лица, совершающего операции с прямогонным бензином – в рекомендацииНалогоплательщики, которые:имеют свидетельство на совершение операций с бензолом, параксилолом или ортоксилолом;

совершают операции, указанные в подпунктах 25 - 27 пункта 1 статьи 182 НК

Реестр счетов-фактур, выставленных поставщиками бензола, параксилола или ортоксилола налогоплательщику, имеющему свидетельство о регистрации лица, совершающего операции с бензолом, параксилолом или ортоксилоломП. 20 ст. 200 НКП. 20 ст. 201 НКФорма и порядок представления реестра утверждены приказом ФНС от 10.02.2017 № ММВ-7-3/178@ (приложение 5)Налогоплательщики, которые:включены в Реестр эксплуатантов гражданской авиации РФ;

имею сертификат (свидетельство) эксплуатанта;

совершаю операции, указанные в пункте 21 статьи 200 НК

Реестр счетов-фактур, выставленных российскими поставщиками авиационного керосина налогоплательщику, включенному в Реестр эксплуатантов

гражданской авиации РФ и имеющему сертификат

(свидетельство) эксплуатантаП. 21 ст. 200 НКП. 21 ст. 201 НКФорма и порядок представления реестра утверждены приказом ФНС от 10.02.2017 № ММВ-7-3/178@ (приложение 6)Налогоплательщики, которые:имеют свидетельство о регистрации лица, совершающего операции по переработке средних дистиллятов;

совершают операции, указанные в подпунктах 32-33 пункта 1 статьи 182 НК

Реестр счетов-фактур,

выставленных налогоплательщику поставщиком средних

дистиллятов лицу, имеющему свидетельство о регистрации

лица, совершающего операции по переработке

средних дистиллятовП. 25 ст. 200 НКП. 25 ст. 201 НКФорма и порядок представления реестра утверждены приказом ФНС от 10.02.2017 № ММВ-7-3/178@ (приложение 7). Как оформить свидетельства по операциям со средними дистиллятами – в рекомендацииНалогоплательщики, которые:имеют свидетельство о регистрации лица, совершающего операции по переработке средних дистиллятов;

совершают операции, указанные в подпункте 34 пункта 1 статьи 182 НК

Реестр счетов-фактур,

выставленных налогоплательщику поставщиками нефтяного

сырья лицу, имеющему свидетельство о регистрации лица,

совершающего операции по переработке нефтяного сырьяП. 27 ст. 200 НКП. 28 ст. 201 НК

Реестры счетов-фактур можно сдать в инспекцию через представителя организации или отправить по почте заказным письмом с описью вложения. Сотрудник ИФНС в течение пяти календарных дней с момента представления документов проверяет правильность отражения данных в реестре. Если сведения, указанные в декларации и реестре, совпадают, на каждом листе реестра проставляется налоговая отметка по форме согласно приложению 12 к приказу ФНС от 10.02.2017 № ММВ-7-3/178.

орядок отражения начисленной суммы акциза в бухучете зависит от того, есть ли у производителя свидетельство на производство прямогонного бензина.

Производитель, у которого есть свидетельство на производство прямогонного бензина, вправе принять к вычету сумму исчисленного акциза, если он :

- продает прямогонный бензин организации, которая имеет свидетельство на его переработку;

- передает прямогонный бензин собственнику сырья, использованного для его производства, если впоследствии собственник сырья реализует эту продукцию организации, которая имеет свидетельство на переработку прямогонного бензина.

Об этом сказано в пункте 13 статьи 200 НК.

В таком случае сумму акциза покупателю не предъявляют и в счетах-фактурах, расчетных и первичных документах не выделяют. В этих документах делается надпись (ставится штамп) «без акциза». Такой порядок предусмотрен пунктами 1, 2 и 9 статьи 198 НК.

В бухучете акциз отразите на счете 19 «Налог на добавленную стоимость» субсчет «Акцизы»:

Дебет 19 субсчет «Акцизы» Кредит 68 субсчет «Расчеты по акцизам»

— начислен акциз при реализации прямогонного бензина.

Если всю сумму начисленного акциза продавец примет к вычету в том же месяце, в котором произошла реализация, то сумма налога к уплате по данной операции будет равна нулю. Но если право на применение налогового вычета наступит в последующих налоговых периодах, то сумму акциза придется перечислить в бюджет. Сделать это нужно в составе единого налогового платежа (ЕНП) не позднее 28-го числа третьего месяца, следующего за месяцем реализации ( п. 3.1 ст. 204 НК). К вычету акциз можно будет принять в том периоде, когда будут выполнены все условия, указанные в пункте 13 статьи 201 НК.