Риск-премии по корпоративным облигациям снижаются на глазах. Бумаги, которые еще полгода назад с купоном 16% никому не были нужны, сегодня дают 13% и разлетаются как горячие пирожки. Насколько справедливы премии за риск, стоит ли сейчас покупать высокодоходные облигации?

Мы провели специальное исследование, чтобы оценить адекватность премий за риск на российском рынке и получить готовый инструмент, как быстро отсеивать переоцененные и находить недооцененные бумаги.

Как формируется доходность

Доходность корпоративной облигации — это сумма безрисковой ставки и премии за риск.

• Глобально безрисковую ставку обычно приравнивают к доходности американских казначейских бумаг, но если мы говорим об инвестициях в рублях, то лучше смотреть на доходность ОФЗ.

Доходность ОФЗ зависит от срока до погашения, поэтому для бумаг разной срочности безрисковая ставка будет своя. Зависимость ставки от срока (дюрации) наглядно отражена на кривой бескупонной доходности ОФЗ, или G-кривой.

• Размер премии за риск зависит от многих составляющих: отрасли, устойчивости бизнеса, долговой нагрузки, юридических рисков. Все они сводятся к оценке вероятности дефолта. Чем больше шансы на дефолт, тем выше премия за риск.

Премия за риск должна как минимум компенсировать возможные дефолты. Если ожидаемая доля дефолтов в портфеле составляет 3%, то доходность должна компенсировать эти потери и принести сверх этого безрисковую доходность. В противном случае покупка корпоратов не имеет смысла, ведь выгоднее купить обычные ОФЗ.

Кредитные рейтинги и частота дефолтов

Российские рейтинговые агентства публикуют историческую (требование регулятора) и ожидаемую (собственная инициатива) частоты дефолтов в разных рейтинговых категориях на сроке от 1 до 3 лет. Точные цифры различаются, но общий рисунок схожий: экспоненциальный рост дефолтности начинается с уровня BB- и ниже.

Для исследования мы взяли шкалу агентства НКР, поскольку его данные более детализированы по рейтинговым категориям. Мы принимаем допущение, что методологии всех агентств на выходе дают одинаковые рейтинги для одного и того же эмитента с одинаковой ожидаемой частотой дефолтов.

Методика расчета

Если ожидаемая частота дефолтов в портфеле 3%, значит, по 3 бумагам из 100 инвестор не сможет получить ни тело долга, ни причитающиеся проценты. Соответственно, премия за риск по оставшимся 97 бумагам должны компенсировать потери.

В данном примере она составит: 1 / (1-0,03)-1 = 3,09%. Добавив к этому безрисковую ставку мы получим нижнюю планку по доходности, с которой разумно покупать бумаги с таким уровнем риска.

Рассчитав премии за риск и прибавив доходность ОФЗ соответствующей срочности, мы получили следующую таблицу.

Каждой рейтинговой категории соответствует минимальный уровень доходности, с которой разумно покупать такую облигацию.

Сравнивая доходность конкретного выпуска с этим ориентиром, можно сказать, насколько оправдана ее покупка. Если доходность ниже, то это яркий сигнал, что ожидаемая прибыль не соответствует риску.

Учитываем макросреду: какой риск закладывает рынок

Исторические данные усреднены по периодам и не учитывают разный макроэкономический фон. Дефолты неравномерно распределены во времени: в кризисные годы их число резко взлетает. Соответственно, риск-премии в периоды турбулентности будут выше, и это оправдано.

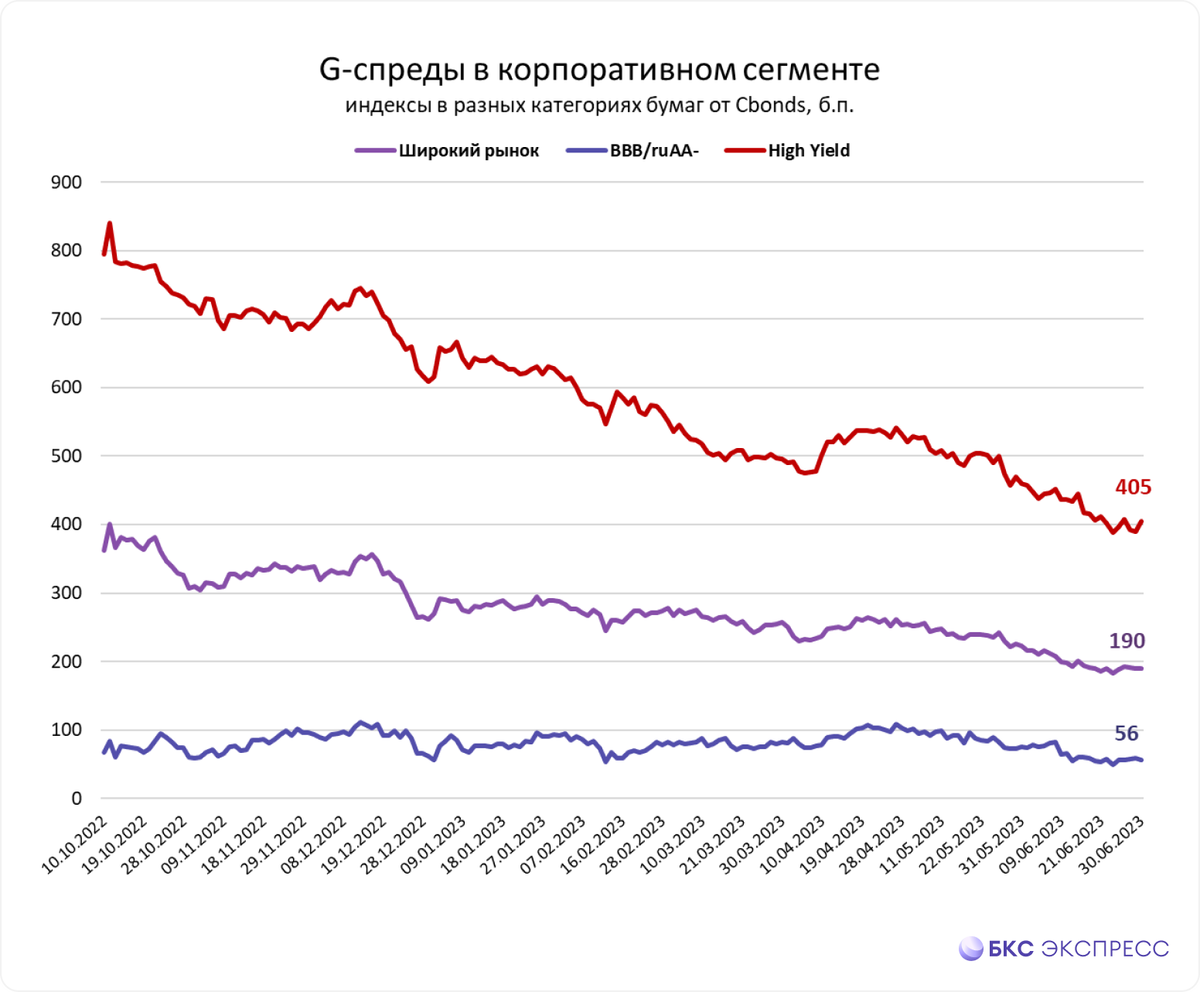

Поэтому мы собрали еще одну таблицу, но уже на основании фактических наблюдений. Мы проанализировали 700 ликвидных облигаций с кредитными рейтингами и получили средний рыночный размер G-спреда для каждой рейтинговой категории. Использованы данные от Cbonds по состоянию на 30 июня 2023 г.

Для удобства в таблице средний G-спред сравнивается с рассчитанными выше теоретическими значениями.

Среднерыночные значения риск-премий ощутимо выше расчетных в категориях выше BB-. А вот в наиболее спекулятивных категориях B и B+ рынок, напротив, переоценивает облигации и довольствуется очень скромным G-спредом, который даже ниже, чем по бондам в категории BB-.

Таким образом, в целом рынок корпоративных облигаций нельзя назвать перегретым. Но в самом рискованном сегменте наблюдается явная недооценка рисков.

Выбираем недооцененные облигации

Сравним доходности корпоративных бондов с полученными выше бенчмарками. Мы отбирали только простые и ликвидные корпоративные бонды. Структурные, бессрочные, ипотечные, конвертируемые и прочие специфические инструменты не учитывались. Также из подборки были исключены выпуски для квалифицированных инвесторов.

В итоге мы отобрали топ-10 облигаций с избыточной премией над средним для соответствующей рейтинговой категории. Это не значит, что эти бумаги нужно тут же покупать. Но если при ближайшем рассмотрении выяснится, что повышенная риск-премия не оправдана, то такой выпуск может показать опережающую динамику и в будущем вырасти в цене за счет сужения G-спреда и снижения доходности к справедливому уровню.

*Не является индивидуальной инвестиционной рекомендацией

Больше полезной информации для инвесторов вы найдете на BCS Express.