🧐 Я обратил внимание, что часть инвесторов при формировании инвестиционного портфеля предпочитает делить вложенный капитал между акциями роста и акциями стоимости. Некоторые даже ведут отдельные портфели для этого.

📜 В этой статье я хочу порассуждать на тему того, почему разделять портфель на акции роста и акции стоимости не имеет смысла.

Акции роста/стоимости

⚖ В контексте обсуждаемой темы, все существующие акции можно разделить на два вида. Коротко изложу суть этих разновидностей.

Акции роста

💹 Акции роста - это акции, по которым регулярные выплаты акционерам не предусмотрены, поскольку весь полученный избыточный доход реинвестируется обратно в саму компанию. При росте инвестиционная прибыль материализуется только тогда, когда акции продаются или выкупаются.

⏳ Инвестиции в акции роста предполагают ставку на будущие высокие финансовые показатели и рост компании, от чего будет расти и рыночная стоимость. Такие акции больше всего подойдут молодым инвесторам с более длительным горизонтом инвестирования.

Акции стоимости

🤑 Акции стоимости - это акции, по которым выплачиваются дивиденды. Компания выплачивает своим акционерам часть прибыли. Это дает инвесторам возможность извлечь денежную выгоду из потока доходов в дополнение к росту рыночной стоимости акций.

⌛ Инвестиции в акции стоимости предполагают ставку на формирование стабильного денежного потока через регулярные промежутки времени. Такие акции несут меньше риска и больше всего подойдут инвесторам с коротким горизонтом инвестирования, или тем инвесторам, которые в ближайшее время собираются выйти на пенсию и получать стабильный доход.

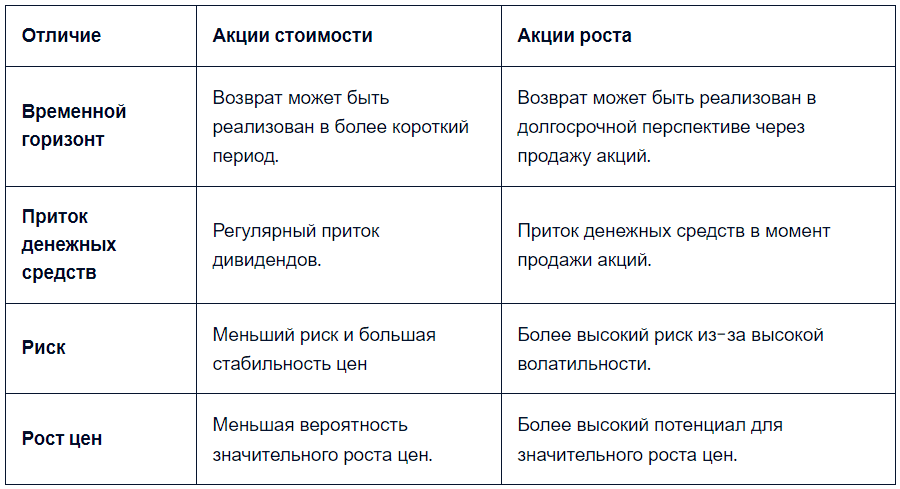

Ключевые отличия

Продемонстрировать основные отличия будет удобнее всего в табличном формате.

Отсутствие принципиальной разницы

📙 Предположим, что существует две компании с одинаковой рыночной капитализацией в 10 миллионов рублей. Прибыль обеих компаний за последний год составила 1 миллион рублей. Первая компания решает выплатить дивиденды и распределить эту прибыль между акционерами, а вторая реинвестирует полученную прибыль в своё развитие.

➡ Рыночная стоимость первой компании закономерно станет меньше, и будет равна 9 миллионам рублей, а инвестор получит свои дивиденды.

⬅ Рыночная стоимость второй компании останется такой же, поскольку компания все ещё имеет сумму от полученной прибыли на своём счете. При необходимости инвестор может самостоятельно продать некоторую часть своих акций и получить прибыль.

📌 В своей прошлой публикации "Дивиденды и бай-бэки. Почему особой разницы нет?" я уже приводил похожий пример. Тогда мы убедились в том, что математическая разница отсутствует, как и в данном случае.

❗ Инвесторам, что собираются держать акции достаточно долго выгоднее будет не получать дивиденды, чтобы компания полностью реализовывала всю полученную прибыль. Российское законодательство позволяет воспользоваться льготой от долгосрочного владения ценными бумагами, позволяющей не платить НДФЛ. Владеть нужно от 3-ёх лет ❗

Исследование от Vanguard

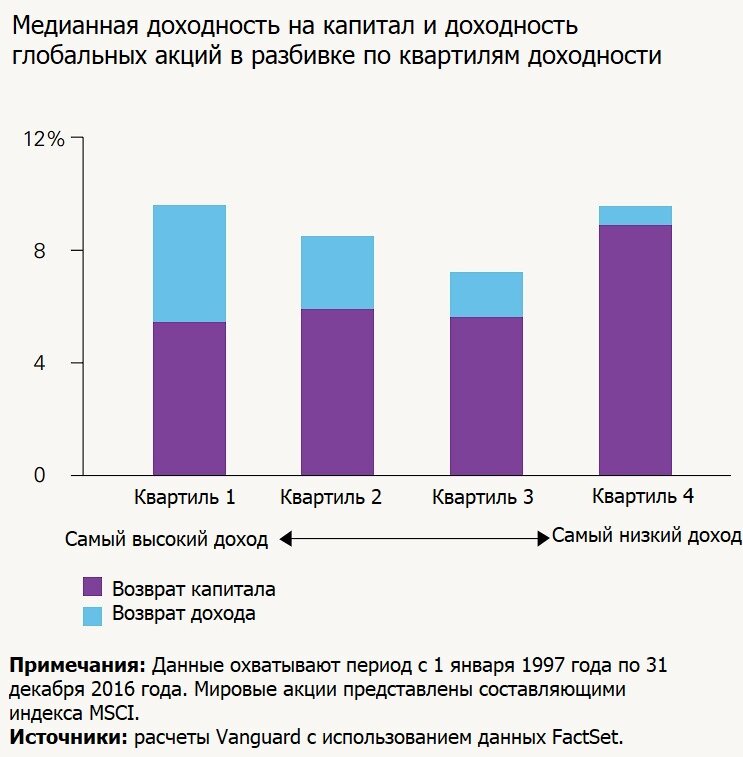

⚓ В исследовании от инвестиционной компании Vanguard под названием "An analysis of dividend-oriented equity strategies" опубликованном в июне 2017 года приведены интересные данные. В ходе исследования, был проведен анализ эффективности дивидендных стратегий и сделан довольно интересный вывод.

В отсутствие льготного налогового режима стратегии акционерного капитала, ориентированные на дивиденды, лучше всего рассматривать с точки зрения общей доходности, принимая во внимание доходность, получаемую как от дохода, так и от прироста капитала.

📌 Проще говоря, эффективность дивидендных стратегий, ориентированных на покупку акций стоимости не является достоверной. В приведенном примере выше, я обосновал по какой причине это верно.

📊 Дополнительно, из этого исследования я хочу привести небольшую диаграмму. Обратите внимание, что самая высокая общая доходность была у акций с самыми высокими и самыми низкими дивидендами. Однако, временной период для анализа составил всего 19 лет, соответственно закономерность нельзя назвать точной.

💵 В исследовании также упоминается теория нерелевантности дивидендов Миллера и Модильяни, что была выдвинута в 1961 году. Согласно этой теории инвесторам должно быть безразлично, является ли доходность результатом выплаты дивидендов или прироста капитала. В последующие годы, Миллер получил нобелевскую премию за работы по теории финансовой экономике.

Какие акции лидируют по доходности?

🔎 Принято считать, что акции стоимости обычно оцениваются рынком как более дешевые, и потенциально они могут принести более высокую доходность.

📈 Это не совсем так, все зависит от конкретного временного периода. На приведенном графике наглядно отображен данный процесс. Когда коэффициент растет, акции роста превосходят акции стоимости, а когда он падает, акции стоимости превосходят акции роста.

📌 По этой причине, сказать какие акций будут приносить наибольшую доходность в ближайшем будущем точно нельзя. Выбор в пользу одних и отказ от других не рационален.

Итог

🚩 Выбор между акциями роста и акциями стоимости не имеет существенной значимости, т.к. выплата дивидендов по определенным акциям не даёт преимущества.

🎯 Инвестору всегда стоит принимать решения исходя из риска, уровня потенциальной доходности и эффективности от налоговых льгот, если их возможно получить.

Благодарю за прочтение! Надеюсь, было полезно 😉