Всем привет!

Как говорится: дурной пример заразителен. Начитался я отчетов о доходности портфелей блогеров и сравнения этой доходности с индексом МосБиржи, стало и мне интересно, обошла ли моя стратегия работы с Капиталом индекс МосБиржи, или нет?

Итак, мои метрики, с которых начнем расчет:

- Срок инвестирования: 35 месяцев

- Всего в Капитал внесено своих средств: 4 007 442 рубля

- Размер капитала на 1 июля 2023-го: 5 119 431 рубль

- Чистый прирост капитала: 1 111 989 рублей

- Процентный прирост: 27,75%

На этом бы можно было и закончить. Но моя дотошность требует рассчитать доходность в % годовых. И просто поделить процентный прирост на срок инвестирования нельзя, так как средства я вносил в Капитал постепенно, ежемесячно.

Чтобы вычислить годовую доходность моей стратегии инвестирования, нужно использовать сложные формулы. Я же пойду более простым путем и буду считать доходность с помощью функции Excel ЧИСТВНДОХ, которая как раз на основе периодических инвестиций/поступлений считает внутреннюю норму доходности в процентах годовых.

Чтобы сравнение с индексом МосБиржи было корректным, нужно взять индекс полной доходности (который учитывает дивиденды). Я возьму индекс MCFTRR, который учитывает также и налоги на дивиденды резидентов РФ. С чем сравнивать - понятно, но нельзя просто сравнить значения индекса на начало и конец временного периода, я ведь инвестировал постепенно, еще и неравномерно по суммам.

В течение всех 35 месяцев инвестирования, мои доходы были выше расходов. Предположим, что вместо всего того, что я делал с этими деньгами (на канале описаны практически все действия), я бы в первый рабочий день месяца "покупал" индекс МосБиржи полной доходности на всю сумму, которую НЕ потратил в предыдущем месяце.

Я понимаю, что это определенная условность, которая может повлиять на результат в ту или иную сторону (в первый рабочий день месяца цена не всегда оптимальна), но за счет того, что у меня было 35 месяцев, то есть 35 операций "покупки" индекса, эта влияние будет небольшим (часть операций будут влиять в плюс, часть в минус).

Итак, сравниваю две инвестиционные стратегии:

- моя стратегия, назовем ее "Рациональный подход"

- стратегия покупки в первый рабочий день месяца индекса MCFTRR

Так как я регулярно веду учет доходов и расходов, то у меня есть четкий список всех денежных сумм, которые я не потратил в каждый из 35 прошедших месяцев, они и станут исходными данными для функции ЧИСТВНДХ.

Полученные доходности:

- "Рациональный доход": 17,21% годовых (капитал 5 119 431 руб)

- Индекс MCFTRR: 6,31% годовых (капитал 4 395 305 руб)

Разница огромная! Почти в 2,75 раза по доходности и около 725 тысяч в рублях.

Такое расхождение связано с сильным падением котировок акций РФ в 2022-м году, большинство из которых так и не восстановились до сих пор (особенно Газпром, Сбер, Лукойл, занимающие огромную долю в индексе).

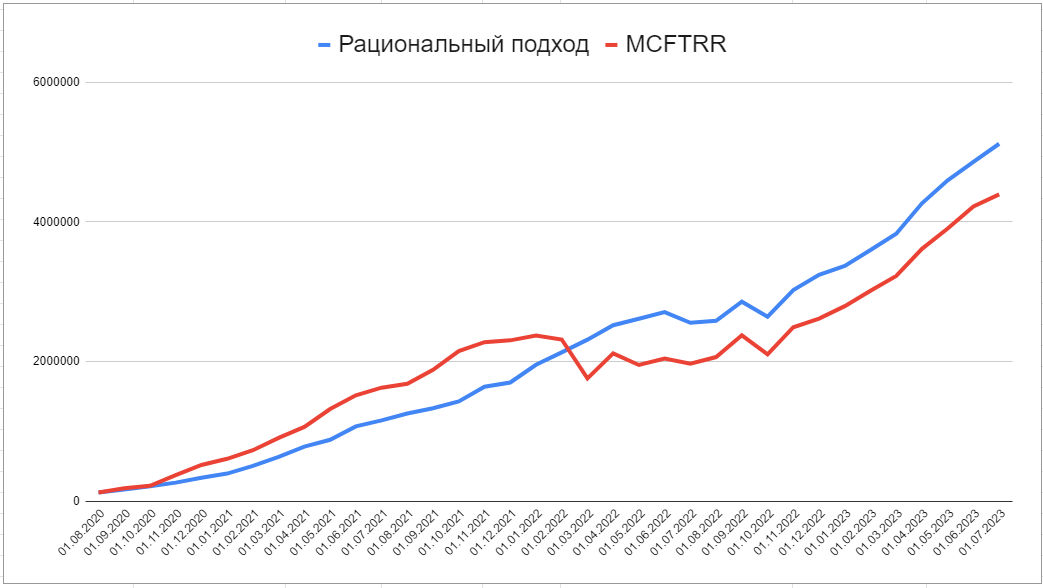

Для наглядности сравнения я представил в виде графика то, как менялся мой капитал в действительности (синяя линия на графике), и то, как бы он менялся, если бы я покупал индекс МосБиржи (с учетом дивидендов и налогов), красная линия.

До февральского обвала 2022-го года индекс бы оставлял далеко позади мою стратегию работы с Капиталом. Оно и понятно: исторически акции дают самую высокую доходность, у меня же в Капитале есть и депозиты, и облигации, и фонды, и даже немножко криптовалюты (кстати, интересно будет сравнить доходность и с этими инструментами тоже). Разнообразие классов активов снижает риски и волатильность, но попутно снижает и общую доходность по всему Капиталу.

Вывод

Разница в годовой доходности получилась существенная, можно ли ее объяснить тем, что я такой умный-разумный и поэтому так сильно обошел индекс?

Однозначно: нет. Мне просто повезло и именно на текущем временном периоде моя стратегия обошла стратегию покупки индекса Московской биржи на все свободные средства ежемесячно.

Исторически, все же, акции более доходны, и спустя какое-то время MCFTRR, конечно же, обгонит мою стратегию по доходности.

ВАЖНО: не к чему не призываю, ни каких рекомендаций нет. Ваши деньги - ваши решения.