Разберем некоторые моменты заполнения декларации по налогу на прибыль за 2 квартал (первое полугодие) 2023 года, которые могут вызывать затруднения у бухгалтеров компаний на общей системе налогообложения.

В обязанности организаций на ОСН входит не только уплата в течение года прибыльных авансов, но и подача деклараций по итогам отчетных периодов.

Когда налог на прибыль считается уплаченным

Бланк декларации по налогу на прибыль

Форма декларации утверждена Приказом ФНС от 23 сентября 2019 г. № ММВ-7-3/475@ в редакции Приказа ФНС от 17 августа 2022 г. № СД-7-3/753@.

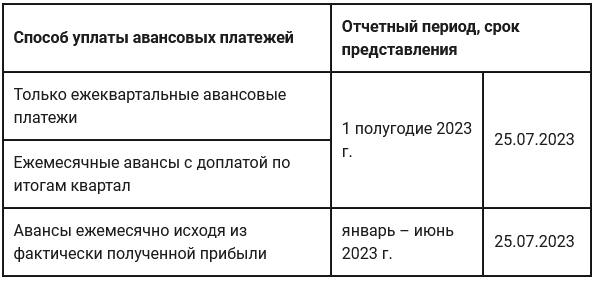

Сроки сдачи

Сроки отчета зависят от выбранного вами способа уплаты авансовых платежей по налогу на прибыль (п. 3 ст. 289 НК РФ).

За несвоевременную подачу декларации (авансового расчета) придется заплатить штраф в размере 200 руб. (п. 1 ст. 126 НК РФ).

Способ представления

Компании, среднесписочная численность работников которых за предшествующий календарный год превысила 100 человек, должны представлять декларации в электронном виде (п. 3 ст. 80 НК РФ). Нарушение способа подачи приведет к штрафу в размере 200 руб. (ст. 119.1 НК РФ).

Представлять отчетность в электронном виде можно через сайт ФНС.

Состав декларации

По общему правилу в состав декларации с кодом отчетности 1151006 в обязательном порядке нужно включить:

Все остальные подразделы (листы, приложения) за некоторыми исключениями включаются в состав декларации при наличии соответствующих доходов, расходов, операций и т.д.

Компании, которые уплачивают ежемесячные авансы с доплатой по итогам квартала, должны включить в состав декларации за I полугодие 2023 г. подраздел 1.2 Раздела 1.

Специальные листы декларации по налогу на прибыль

Заполнение декларации

Разберем некоторые моменты заполнения декларации за отчетный период 1 полугодия 2023 г. (период с 1 января по 30 июня 2023 г., заполняется нарастающим итогом).

1. Код периода за 2 квартал

В общем случае в поле «Налоговый (отчетный) период (код)» титульного листа нужно указать такие коды:

2. Поле «по месту нахождения (учета)» декларации

По общему правилу в этом поле на титульном листе декларации ставится код:

- 214, если декларацию в ИФНС по месту своего нахождения представляет российская организация, не являющаяся крупнейшим налогоплательщиком;

- 220, если декларация представляется в ИФНС по месту нахождения обособленного подразделения российской компании.

3. Строка 210 Листа 02

В строке 210 Листа 02 декларации необходимо отразить общую сумму начисленных авансовых платежей за отчетный (налоговый) период. Порядок заполнения этой строки также зависит от выбранного организацией способа уплаты авансовых платежей.

4. Строка 290 Листа 02

Строка 290 Листа 02 декларации предназначена для отражения общей суммы ежемесячных авансов, подлежащих уплате в квартале, следующем за текущим отчетным периодом. Заполнять ее должны только те, кто уплачивает ежемесячные авансовые платежи с доплатой по итогам квартала.

Значение, указываемое в строке 290 в декларации за I полугодие 2023 г., определяется по формуле:

стр.290 Листа 02 декларации за I полугодие 2023 г. = стр.180 Листа 02 декларации за I полугодие 2023 г. - стр.180 Листа 02 декларации за I квартал 2023 г.

При получении отрицательного значения или значения, равного 0, в строке 290 нужно поставить прочерк. Это означает, что в течение 3 квартала 2023 г. вам не нужно уплачивать ежемесячные авансы.

Проверьте, выполняется ли равенство:

стр.290 Листа 02 = стр.120 подразд. 1.2 Разд.1 + стр.130 подразд. 1.2 Разд. 1 + стр.140 подразд. 1.2 Разд. 1 + стр.220 подразд.1.2 Разд. 1 + стр.230 подразд.1.2 Разд.1 + стр.240 подразд.1.2 Разд.

Проверьте правильность заполнения других строк декларации по контрольным соотношениям, которые утвердила ФНС письмом от 21 февраля 2023 г. № ЕА-4-15/2048@.

5.Строка 320 Листа 02

Эту строку при сдаче отчетности за I полугодие 2023 г. заполнять не нужно, поставьте прочерк.

По строке 320 Листа 02 декларации отражается общая сумма ежемесячных авансовых платежей, подлежащих уплате в I квартале следующего налогового периода.

6.Строка 041 Приложения 2 к листу 02

По строке 041 Приложения № 2 к Листу 02 отражаются косвенные расходы организации в виде сумм налогов и сборов, страховых взносов (за исключением налогов, упомянутых в статье 270 НК РФ).

Здесь указывают начисленные, а не уплаченные налоги и сборы.

КБК в декларации

В некоторых строках декларации по налогу на прибыль нужно указывать КБК.

Те, кто в 2023 году уплачивают налог в рамках ЕНП, а не отдельными платежками, в нужных строках декларации должны ставить не КБК ЕНП, а КБК, соответствующие конкретно налогу на прибыль.

В общем случае это:

- 18210101011011000110 – для налога на прибыль в федеральный бюджет;

- 18210101012021000110 – для налога на прибыль в региональный бюджет.

Когда понадобится уточненка

Уточненка по итогам отчетного периода понадобится, если в расчетах вы обнаружите ошибку. В уточненной декларации укажите сумму с учетом обнаруженной ошибки.

Если вы занизили сумму налога, до подачи уточненки доплатите разницу и перечислите пени.

Как оформить исправление ошибки в налоговой базе

Читайте также:

Если заплатить налог вместе с подачей уточненки, то система ФНС зарегистрирует отчет раньше, чем придут деньги. Тогда тоже будет штраф.

Состав декларации по налогу на прибыль и периоды заполнения

Общие рекомендации к заполнению декларации

Проверка контрольных соотношений и связь с бухгалтерским отчетом

Все вопросы по декларации можете уточнить в бераторе!

ПОДКЛЮЧИТЬ БЕРАТОР