Поучительная история о том, что нужно знать, собирая доказательства незаконного отказа в ОСАГО, если хочешь получить моральное удовлетворение. Испытано на себе.

Как же все-таки достали эти страховщики! Каждую весну одно и то же: невозможно оформить ОСАГО на мотоцикл. Фланируешь с сайта одной страховой компании на сайт другой, оттуда — на третьей, а результат все один и тот же: нулевой.

И с каждым годом все хуже... В прошлом сезоне пришлось даже ездить на двух колесах без страховки вообще, за что меня покарала суровая длань закона. Штраф я, правда, потом отменил, но все равно неприятно.

Эта весна тоже началась с отказов. И тогда я не выдержал и решил отомстить. После того, как несколько раз не получилось оформить страховку на сайте «Тинькофф Страхование», я записал процесс попытки оформления на видео вплоть до последнего момента. И так три дня подряд, в глубине души наивно полагая, что это все же какой-то глюк на сайте СК, а не умышленные действия страховщика.

Затем написал и отправил через сайт Центробанка жалобу на отказ заключения обязательного страхового договора, приложив скриншоты и видеофайлы. Просил возбудить дело об административном правонарушении в отношении «Тинькофф Страхование» по статье 15.34.1 КоАП РФ и признать меня по нему потерпевшим. Вскоре получил подтверждение о принятии. И стал ждать.

Такое постановление позволило бы мне без проблем подать гражданский иск в суд и требовать возмещения морального вреда за нарушение прав потребителей.

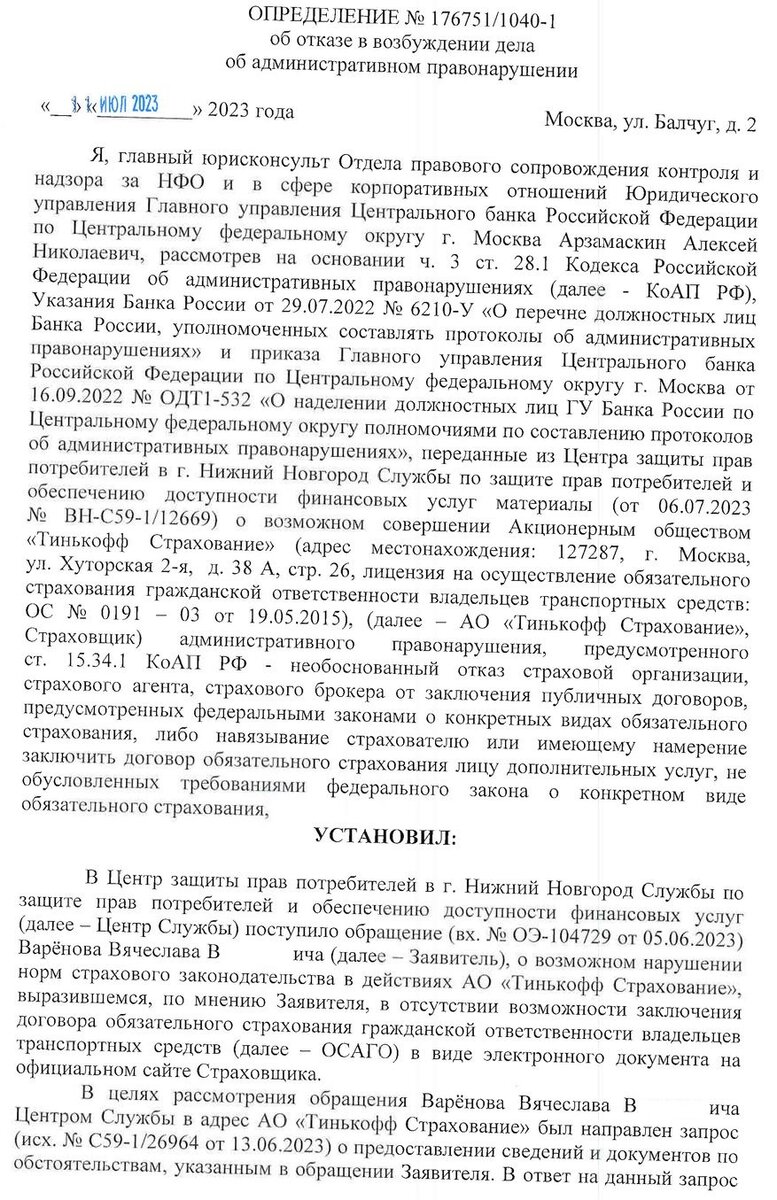

И вот сегодня пришел ответ — в виде определения об отказе в возбуждении дела об административном правонарушении:

Очень удивленный, я стал изучать отказное определение — мне было интересно, к чему же центробанкиры прицепились на этот раз? Оказалось, что все дело в тридцати минутах.

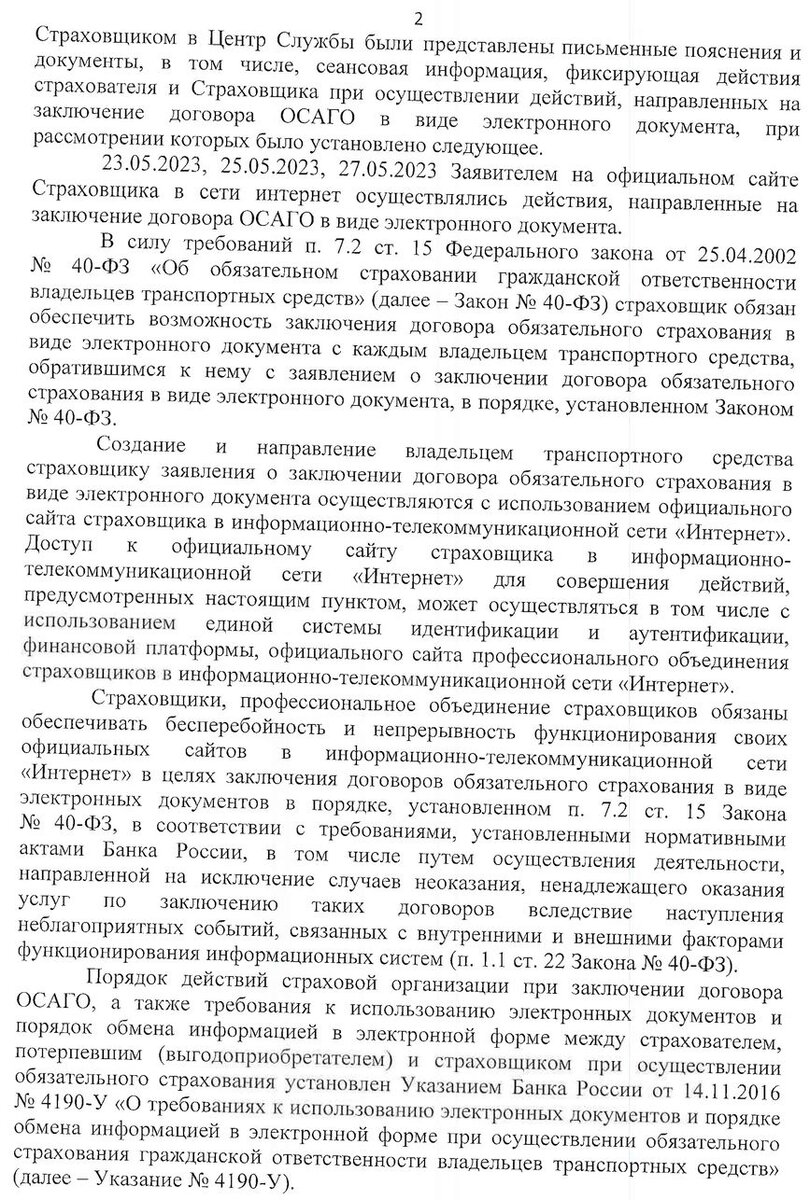

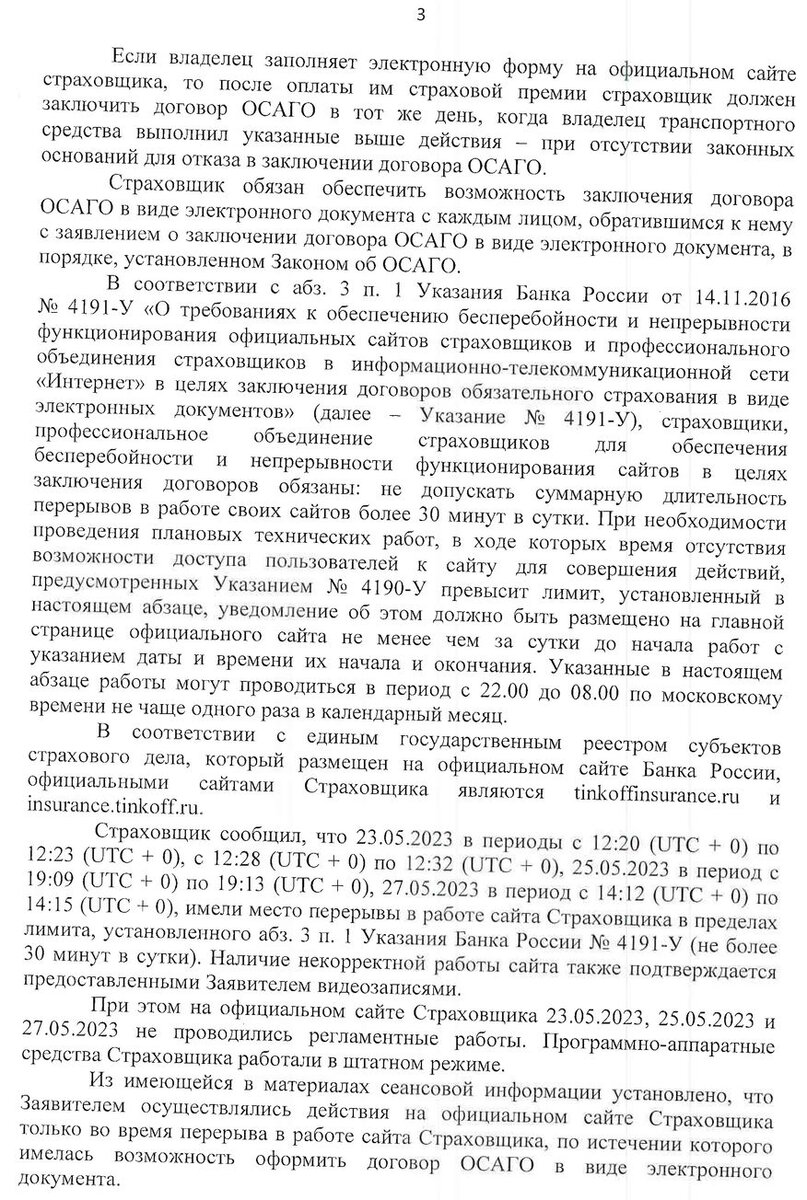

Как я узнал позже, пунктом 1 Указания Банка России от 14.11.2016 № 4191-У страховым компаниям разрешено иметь перерывы в работе своих сайтов суммарной длительностью не более 30 минут в сутки.

Получив мое обращение, Центробанк потребовал с «Тинька» объяснений. А тот и ответил, что, дескать, как раз в те короткие минуты, когда заявитель пытался заключить с нами договор страхования, у нас эти перебои и были. И даже время их указали с точностью до минуты. И оно совершенно случайно удивительным образом совпало с моим нахождением на сайте СК. (Хорошо хоть, не обвинили меня в падании сайта или DDoS-атаке на него. Наверно, это будет в следующей отмазке.)

Там же еще мелькнула гипотеза о том, что мой браузер не подошел к их сайту (У него гранаты не той системы — помните?) или что были перебои с Интернетом у меня самого (ну как же: всем знакомое с детства — сам дурак!).

Я внимательно присмотрелся к времени перерывов, указанных в определении, и заметил, что не все они в точности совпадали с моим пребыванием на сайте страхователя. Какие-то на минуту, а какие-то и на 2–3 не совпадали с началом моих попыток сделать страховку. Но поскольку на каждую уходило еще минуты 3–4, а весь косяк всплывал только в конце, то разница оказывалась еще большей.

С браузеров тоже с разных пробовал — не помогло.

Неужели теперь, чтобы доказать невозможность заключения электронного договора ОСАГО на сайте страховой компании придется в течение получаса совершать такие попытки и все это время непрерывно вести запись? Чушь какая-то…

В общем, решил я не спускать банкирам их работы в угоду страховщиков и в ущерб государству и обжаловать это определение. А вот вышестоящему должностному лицу Центробанка или сразу в суд — пока не решил. 10 суток у меня есть на раздумья и составление жалобы.