Все остается удивительно спокойным для рисковых активов, поскольку значительное восстановление после прошлогоднего шока процентных ставок длится уже почти шесть месяцев.

Однако в качестве признака того, что происходят странные вещи, посмотрите на валютный рынок. Это бьет в крайности.

Приложение А - мексиканское песо кэрри-трейд. Займите в долларах и положите деньги в песо, и сочетание высоких ставок к югу от границы и сильной валюты означает, что вы будете получать доходы, подобные акциям. Действительно, с момента вершины фондового рынка в начале 2022 года мексиканская кэрри-трейд была отличным местом не только для укрытия, но и для зарабатывания кучи денег. Доходность, доступная по индексу кэрри-трейдов Bloomberg в восьми латиноамериканских валютах, почти такая же хорошая:

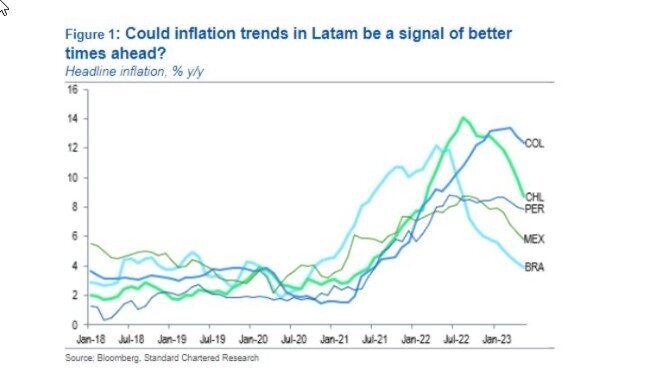

Как такое может происходить? Во-первых, страны Латинской Америки извлекли выгоду из того, что международные рынки не позволят им уйти от тех же уловок, что и развитым экономикам. Они начали повышать ставки более чем за год до ФРС, и это принесло длительную прибыль от «керри». Это также успокоило инфляцию. Как Хуан Пабло Спинетто указывает, это означает, что регион должен быть готов к снижению ставок очень скоро. Эта диаграмма взята из Standard Chartered PLC:

В результате Латинская Америка была вознаграждена за свою добродетель. Эрик Робертсен из Standard Chartered выразился следующим образом:

Валютные рынки вознаградили центральные банки Латинской Америки в 2022 году и первом полугодии 1 года за то, что они были ранними борцами с инфляцией. Если инфляция еще больше снизится, а центральные банки Латинской Америки первыми ослабят поддержку роста, будут ли валютные рынки продолжать вознаграждать их? Мы считаем, что да, и мы думаем, что это будет ключевым вопросом для других валют во втором полугодии 2023 года.

Ожидается, что Чили и Бразилия начнут движение, а Колумбия, Мексика и Перу, вероятно, последуют их примеру к концу года. На этот раз Латинская Америка выигрывает от того, что сталкивается с проблемой инфляции раньше других и вынуждена принимать болезненные меры для ее решения. Однако это нечто большее, чем потребность центральных банков в странах с недавним опытом гиперинфляции быть гораздо более активными, чем Федеральная резервная система или Европейский центральный банк. Удит Сиканд из Гавекала предполагает, что латиноамериканские страны также, наконец, пожинают плоды десятилетий мучительных попыток создать заслуживающие доверия экономические институты:

Чем объясняется способность этих одноразовых ценополучателей отклоняться от глобальной денежно-кредитной политики? Во-первых, большое количество стран с развивающейся экономикой создали институциональный авторитет, предоставив своим центральным банкам автономию в управлении системами инфляционного таргетирования. Как следствие, гибкость обменного курса теперь рассматривается как добродетель, а не как порок. Накопление валютных буферов и углубление финансовых рынков не позволили непостоянным иностранным потокам привести к огромным односторонним колебаниям обменного курса.

Ничто из этого не означает, что нет проблем. Их много. Регион по-прежнему остается нестабильным, и большая его часть подвергается негативному воздействию со стороны Китая. Падение китайского импорта было бы крайне плохой новостью для таких стран, как Перу и Чили или Бразилия. Сильные валюты не являются наградой за хорошее политическое поведение. Двумя крупнейшими странами региона управляют популистские левые деятели, которые обычно не нравятся международным рынкам — Андрес Мануэль Лопес Обрадор в Мексике и Луис Инасиу Лула да Силва в Бразилии. AMLO, приближающийся к последнему году своего срока, не заимствовал и не перерасходовал средства так, как опасались международные инвесторы, но он также не смог придумать структурные реформы, которые могли бы помочь экономике Мексики вернуться к росту. Оба они продемонстрировали тревожный энтузиазм по поводу посягательства на те самые институты, которые в настоящее время помогают их странам. Читать далее...