Давайте оценим насколько эффективно "заниматься" инвестированием, чтобы повысить доходность. И на сколько эффективно повышать размер пополнений.

Важное допущение. Мы будем предполагать, что если вы следите за новостями и отчетностью компании, то сможете получить больше, чем инвестор покупающий индексный фонд.

Я не знаю систематических доказательств, которые это подтверждают.

На данном сайте можно найти не только цитаты Юджина Фама, но и других экономистов.

Давайте посчитаем на примере, что будет эффективней: увеличивать доходность или увеличивать пополнения.

Первый вариант.

Мы знаем, что реальная доходность мирового рынка акций с начала прошлого столетия составляла примерно 5% годовых. Предположим, что вас не устраивает такая доходность и вы решили заняться активным управлением. И так вышло, что вы за счёт умения и/или везения смогли обгонять рынок на 1% в год на протяжении 30 лет. Что довольно оптимистичное предположение! Тогда ваша доходность составит 6% в реальном выражении.

Вы зарабатываете за счёт активных источников дохода 50 тысяч рублей в месяц и откладываете 10 тысяч (т.е. 20%) А свободное время расходуете на управление портфелем.

Сделаем допущение, что ваши доходы, соответственно и пополнения портфеля, индексируются на размер инфляции. Тогда применяя в расчёта реальную доходность мы получаем цифры в текущих деньгах. То есть в расчётах мы будем видеть все цифры с учётом инфляции.

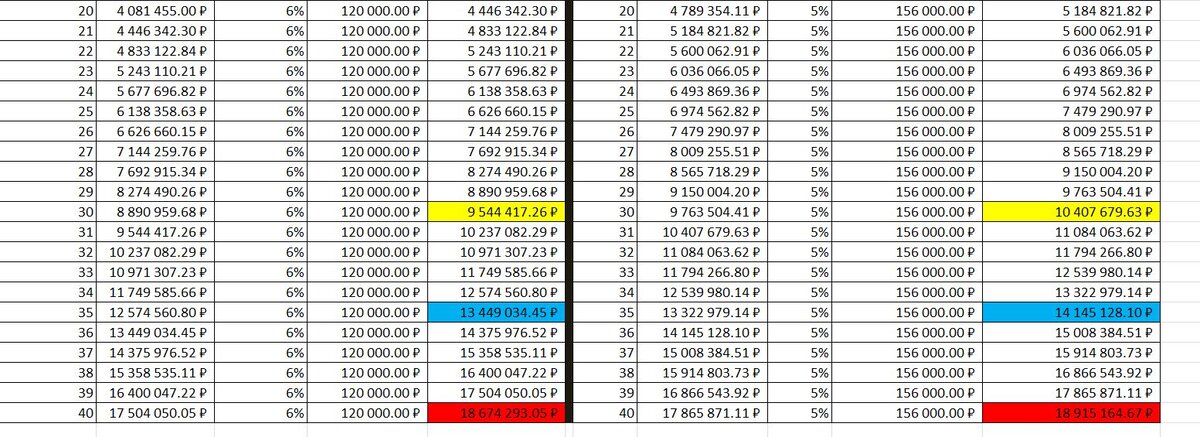

Итак: пополнения в размере 10 тысяч в месяц (120 тысяч в год), под 6% на 30 лет.

Второй вариант.

Мы знаем, что превзойти рынок частному инвестору на длительной дистанции в 30-40 лет почти невозможно. А полагаться только на везение мы не хотим. Поэтому принимаем решение вкладывать в пассивный индексный фонд с низкими комиссиями. А освободившееся время потратить на увеличение доходов: повышение квалификации, получение дополнительного дохода за счёт подработки или хобби.

Конечно, это так же не гарантирует увеличение доходов. Не в каждой ситуации возможно увеличить доходы. Но это является более реалистичным сценарием, чем обгон рынка на дистанции в 30 и более лет.

Предположим, мы получаем такой же активный доход, как и в первом варианте. Только за счёт подработки или повышения квалификации нам удаётся получать активный доход на 6% больше, то есть всего на 3 тысячи рублей.

Итак: пополнения в размере 13 тысячи в месяц (156 тысяч в год), под 5% на 30 лет.

Кто победит?

Человек, который увеличивал доходность "смотря на графики" или человек, который повышал квалификацию и соответственно увеличил пополнения портфеля?

Слева: увеличение доходности.

Справа: увеличение пополнений.

Со временем, более высокая доходность начинает "догонять" более высокие пополнения, но размер пополнений оказывает более значимую роль на разумном горизонте инвестирования в 40 лет. Мало кто способен откладывать и инвестировать по 50 и более лет, да ещё и умудряться обгонять рынок.

На практике более разумно увеличить доходы и размер пополнений всего на 3 тысячи (6%), чем пытаться побить рынок.

Но, в определённом случае анализ и оценка компаний может принести намного больше пользы, чем простое следование индексу!

В случае, если анализ и оценка компаний проводится не для личного использования, а для создания контента. Тогда получая дополнительный доход от своего "хобби" можно значительно увеличить размер пополнений, что будет оказывать на капитал гораздо большее влияние, чем его доходность.

Вам могло показаться, что блогеры пытаются увеличить доходность портфеля за счёт анализа компаний. Но, фактически они просто увеличивают активные доходы. Конечно, может быть не все блогеры это осознают.

В среднем, до учёта издержек, портфель случайно купленных акций с равной вероятностью будет показывать результат либо выше индекса, либо ниже.

Совокупный портфель всех инвесторов должен быть рыночным портфелем. Если некоторые активные инвесторы выиграют, другие должны проиграть, и все они платят за свои ставки.

Таким образом, если доход от создания "контента" довольно значимый, то несомненно он окупит издержки в виде более высоких комиссий, принятие более высоких рисков при владении отдельными бумагами, а так же меньшую доходность, если не повезёт.

Если же вы собираетесь следовать такому контенту, а не зарабатывать на нём, то это явно плохая идея!

На сегодня всё.

Подписывайтесь на мой канал в Яндекс.Дзен

А так же на мой телеграм-канал.