Всем привет, уважаемые друзья и гости канала "Инвестиционный Друг"!

В данной статье хочу поделиться о том, что вообще важно знать про рынок облигаций, чтобы для инвесторов это не казалось "темным лесом".

Я совсем редко рассказываю вам что-либо про облигации, а между тем в мае этого года было зафиксировано больше активности именно по облигациям, нежели по акциям компаний.

А теперь предлагаю вспомнить, что же это за такие ценные бумаги и как выбрать качественные облигации!

👉Ликбез

Когда мы покупаем облигации, то даем в долг свои деньги заемщику (государству или компании), которые выпустили эти бумаги. Получается, что мы становимся кредиторами, а в отношении государства/компании появляются долговые обязательства. У любых облигаций есть свой конкретный срок погашения - это дата, в которую заемщик должен вернуть нам долг. Иногда это может произойти и досрочно - такой вид погашения будет называть офертой.

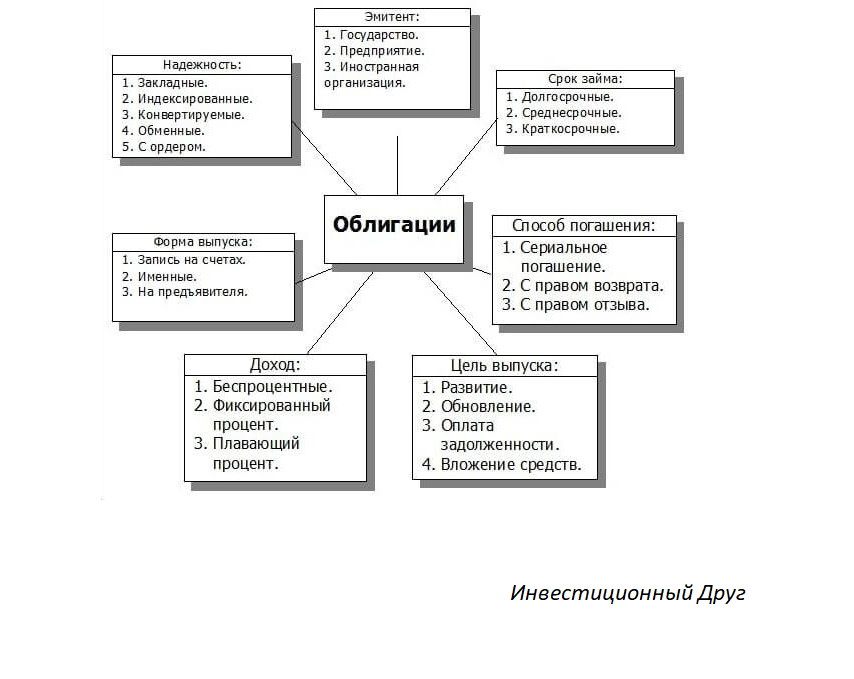

Теперь перейдем к основным формулировкам, которые непосредственно связаны с облигациями:

Номинальная стоимость облигации - это сумма, которую заемщик (банк или компания) берет у вас в долг. Когда наступит погашение, то вы (инвестор) получите эту сумму обратно.

Как купить облигацию по номиналу? Сделать это можно только в момент первичного размещения облигаций. Когда облигации начнут торговаться на бирже, тогда у них уже будет рыночная цена, которая может отличаться от номинальной в любую сторону.

Купон - это процент от долга, который заемщик должен платить владельцам его облигаций. Купон выплачивается инвесторам по заранее утвержденному графику, к примеру:

- 1 раз в год;

- 1 раз в квартал;

- 1 раз в месяц.

Процент по купону бывает:

Плавающий - когда процентная ставка по купону облигации может меняться в зависимости от ключевой ставки Банка России;

Переменный - размер купона заранее известен до даты досрочного погашения;

Фиксированный - он же и наиболее популярный среди остальных. Этот вид купона не меняется в течение всего срока владения облигациями заемщика.

Доходность - ее будет получать инвестор ежегодно в случае, если будет держать облигации до момента их погашения (выплаты купона и изменения цены самой облигации).

К примеру, вы приобрели облигации с фиксированной ставкой 7% годовых при ключевой ставке Банка России 8%. Через несколько месяцев ЦБ РФ снижает ключевую ставку до 7,5% - в этом случае цена ваших облигаций с фиксированной ставкой станет выше, а значит и доходность вырастет.

НКД (Накопленный купонный доход). В случае, если владелец облигаций решит продать их между выплатами купонов, то покупатель будет должен заплатить владельцу не только рыночную цену облигации, а еще и часть купона (накопленного дохода), который будет рассчитан пропорционально количеству дней во владении бумагами, прошедших с последней выплаты. Таким образом, следует важный вывод - покупать облигации под выплаты НКД не имеет смысла, так как это невыгодно.

Надежность компаний, размещающих собственные облигации на рынке. Это, по-моему мнению, один из важнейших аспектов инвестирования в облигации. Чем надежнее будет компания, тем выше шансы, что вам вернут долг.

Как можно оценить надежность рассматриваемого эмитента? Как вариант - нужно посмотреть кредитный рейтинг компании на официальном сайте рейтингового агенства.

Пока я присматриваюсь к облигациям следующих компаний: Новатэк, Газпром, Фосагро. Их доходность будет около 10% годовых, но не стоит забывать, что с прибыли нужно будет заплатить 13% в виде НДФЛ.

Благодарю вас за внимание!

👉Друзья, если материал был вам информативен и полезен, пожалуйста, не забудьте поставить палец вверх (👍) под данной статьей! Этим вы помогаете мне развивать канал, большое спасибо!

Обязательно подписывайтесь на мой канал "Инвестиционный Друг", чтобы не потеряться!😊

Ссылка на мой telegram-канал: https://t.me/investment_friend

📌Друзья, в вашем портфеле есть облигации? Давайте обсудим, облигации каких эмитентов лучше приобрести и почему?

С уважением,

Инвестиционный Друг