👋 После продолжительной паузы, на время которой Магнит полностью выпал из публичного пространства (и чуть не выпал из индекса Мосбиржи), компания наконец-то вышла на связь и опубликовала сразу несколько отчетов, а также озвучила планы по выкупу акций у иностранцев.

❗️Главной проблемой для Магнита, после заморозки иностранных инвесторов, стала невозможность нормального сбора кворумов и принятия решений, так как пакет ключевого акционера - Marathon Group, составляет всего 29,2%, а 66,8% находится в свободном обращении (куда и входят доли нерезидентов). Выкуп акций у иностранцев в перспективе позволит текущим акционерам увеличить доли в компании и восстановить возможность принятия стратегических решений, в том числе о выплате дивидендов.

🔥 Кроме того, Магнит развеял слухи о возможном делистинге: было заявлено, что компания планирует сохранить публичный статус на Московской бирже. И это крайне позитивный сигнал для частных инвесторов, учитывая что выкуп у иностранцев пройдет по 2215 рублей за акцию, что значительно ниже текущей рыночной цены. Вот такой вот байбэк с дисконтом!

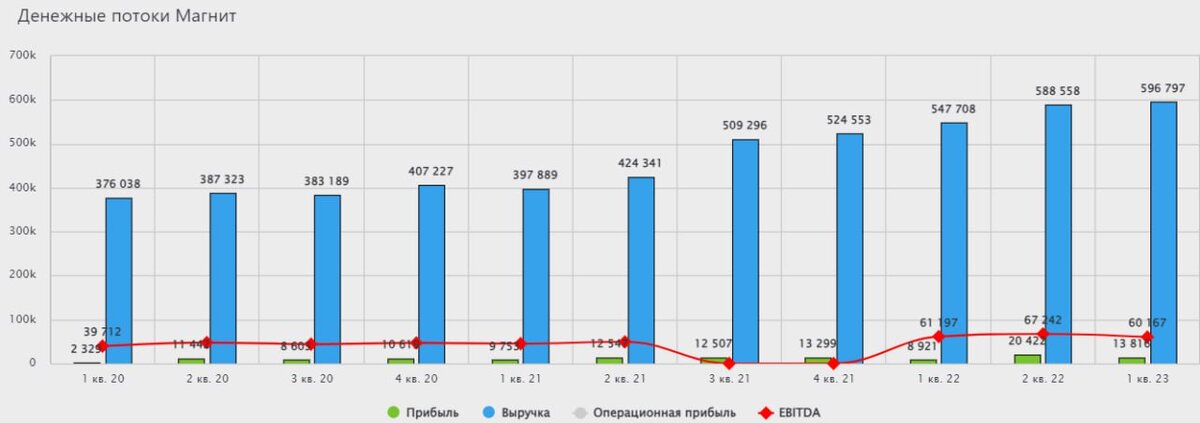

📊 Итоги 1 квартала

📈 Выручка выросла на 9% г/г.

📈 Сопоставимые LFL-продажи увеличились на 6,1% г/г, как за счет роста среднего чека (+4,4%), так и за счет трафика (+1,6%). Последнее особенно позитивно для Магнита, так как ранее трафик снижался несколько лет подряд.

📉 EBITDA сократилась на 6,4% г/г на фоне роста расходов.

📈 Чистая прибыль выросла на 41,3% г/г, благодаря положительным курсовым переоценкам. С учетом крайне низкой чистой маржинальности в 2,6%, с которой работает Магнит (что в целом нормально для продуктового ритейла массового сегмента), любое изменение рентабельности на доли процента приводит к значительным скачкам прибыли.

🛒 Компания неплохо отработала квартал, LFL-показатели выросли выше инфляции. Кажется, что бизнес-модели Магнита в текущих условиях ничего не угрожает, поэтому бизнес и дальше сможет расти на уровне чуть лучше инфляции. Единственное, что вызывает вопросы с операционной точки зрения - это формат дрогери (Магнит Косметик, Магнит Аптека), который растет всего на 2,3% г/г по выручке и снижается на 1,2% в сопоставимом выражении за счет сокращения трафика. Думаю, причина здесь кроется в том, что покупатели все больше отдают предпочтение маркетплейсам при покупке непродовольственных товаров.

📱 С собственным же онлайн-форматом у Магнита пока идет туго. Товарооборот (GMV) по итогам квартала снизился с 9,2 до 8,7 млрд. год к году.

💰 Следующим логичным шагом Магнита, после выкупа акций у иностранцев, может стать либо выплата дивидендов, либо поглощение кого-то из конкурентов. По итогам 22 года на счетах компании скопилось более 300 млрд рублей (для сравнения, текущая капитализация Магнита составляет примерно 498 млрд. рублей), а еще по итогам 1 квартала чистый долг вырос до 566 млрд рублей, а соотношение ND/EBITDA достигло 2,2x.

❗️Здесь стоит отметить, что чистый долг, который приводит компания, учитывает аренду, без ее учета чистый долг составляет всего 105 млрд руб., а мультипликатор ND/EBITDA = 0,65x.

📌 Накопленные средства на счетах компании позволят выкупить существенную долю акций у нерезидентов, если те согласятся продавать по такой цене. По грубым оценкам, зарубежным инвесторам может принадлежать до 50% акций в свободном обращении или около 33% от их общего количества. Если их все выкупать по цене 2215 руб., то потребуется всего 80 млрд руб., а на счетах уже заготовлено 300 млрд руб.

✅ Рынок становится все интереснее, только за последние 10 дней я совершил 5 сделок с активами, что-то продал, что-то купил. Посмотрим, к чему это приведет. Напоминаю, все мои сделки и подробное описание идей доступны в нашем клубе .

#MGNT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat