Эмитенты выходят на рынок: Делимобиль, Новатэк, РЕСО-Лизинг и т.д. Ставка купона меняется на этапе сбора заявок: оперативный расчет доходности к погашению позволяет оценить привлекательность новых условий.

Вся представленная информация – личное мнение авторов, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

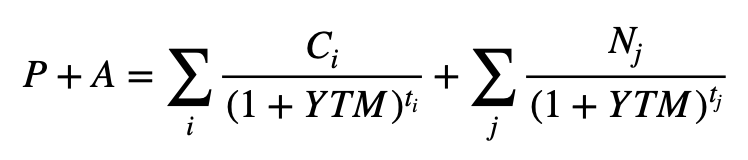

Расчет доходности к погашению для первичных размещений

Доходность к погашению используется, чтобы сравнивать облигации с разной частотой и размером купонных выплат, сроками и механизмом погашения: бумаги с офертой и амортизацией. Стандартная формула предполагает, что для расчетов используется Excel или подобная программа. В отдельном случае хватит калькулятора.

Стандартная формула выглядит громоздко:

где P + A – полная стоимость облигации на момент расчета, которая включает накопленный купонный доход A,

ti и tj – срок в годах до выплаты купона Ci, погашения части или полной стоимости облигации Nj,

YTM – доходность к погашению в % годовых.

Значение YTM подбирается таким образом, чтобы левая и правая части совпадали: текущая стоимость облигации совпадает с дисконтированным потоком будущих платежей, если говорить научным языком.

Ситуация упрощается для первичного рынка, когда новая бумага размещается по номинальной стоимости или 100%.

Для расчетов подойдет выражение:

где CpnRate – ставка купона в % годовых,

n – частота выплаты купона: 2 для полугодового, 4 для квартального, 12 для ежемесячного,

YTM – доходность к погашению в % годовых.

Пример:

Доходность к погашению составляет 11,3% годовых при купоне 11% годовых, который платится раз в полгода.

Цифра вырастает до 11,46% годовых при квартальных выплатах и 11,57% годовых при ежемесячных.

Работает и обратный расчет, что позволяет оценить желаемый уровень купона при заданной доходности к погашению:

где CpnRate – ставка купона в % годовых,

n – частота выплаты купона: 2 для полугодового, 4 для квартального, 12 для ежемесячного,

YTM – доходность к погашению в % годовых.

Двух формул достаточно для оперативной оценки доходности к погашению при размещении новых бумаг: потребуются только калькулятор и внимательность.

Также доступны 2 онлайн-калькулятора от МосБиржи:

- Калькулятор для расчета доходности и цены рассчитывает параметры для облигаций, которые торгуются на бирже.

- Калькулятор моделирования эмиссии оценивает эффективную доходность к погашению для новых бумаг.

В следующих публикациях остановлюсь на доходности к погашению подробнее: разберу некоторые нюансы и применение на практике.

При частичном или полном использовании ссылка на источник обязательна.