Как показывает личная практика, увеличение собственного дохода рано или поздно приводит к потолку. Его возможно пробить, упереться или отлететь обратно. Последние два варианта встречаются чаще всего. И это естественно — не все коту масленица.

С другой стороны, с каждым месяцем растет потребность в увеличении досрочки по ипотеке. Поэтому, хочется как-то поменьше работать и побольше откладывать. Именно из-за этого пару лет назад начал активно возиться с кэшбеком, остатком на счете и даже кончиком пятки изучал фондовый рынок. Все принесло плоды и до сих пор дает. Только есть и еще один способ, которым хочу поделиться.

Все построено на базовом анализе личных финансов.

В чем логика

1. Находим нашу вредную финансовую привычку.

2. Замещаем ее другой, более полезной.

3. Полученную разницу кидаем на досрочку.

Вот прям факт: маленькие ежедневные-вредные траты дают в конце месяца неприятный эффект. В особых случаях они могут съедать 20-30% от общих трат.

Как это работает

Вот такие финансовые бяки надо выявить. Просто берем траты за последние два-три месяца и отслеживаем позиции.

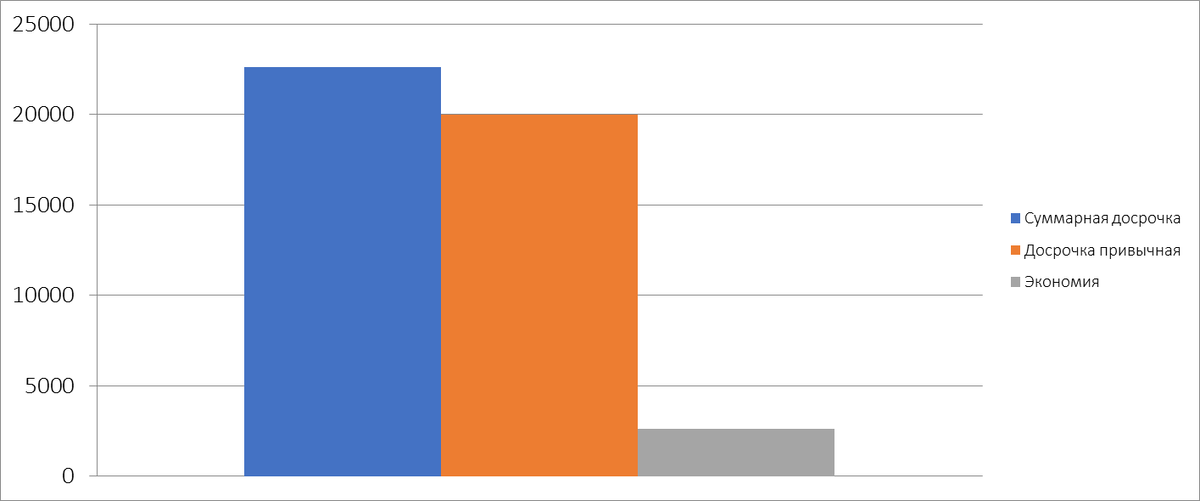

Рассмотрим на примере. Допустим, мы получаем 100 000₽ в месяц. На платеж по ипотеке уходит 20 000₽, еще 20 000₽ мы кладем в досрочку.

Мы выявили, что по рабочим дням берем банку импортозамещенной газировки, булочку и шоколадку после обеда. 250₽ за трапезу. За месяц получается: 5000₽. И да, к сожалению, это вредно.

Сразу ограничивать себя — только хуже. Поскольку есть высокий риск наверстать такие траты. Поэтому теперь вместо такой трапезы будем брать 0.5 кефира/молока и парочку бананов. Суммарно получится 120₽. За месяц: 2400₽.

Получаем разницу и кладем в досрочку. + 2600₽ в месяц. И это только на одной привычке. Мы как бы экономим, но не отказываемся от привычного поведения и перестаем себе вредить.

Получается +13% к досрочке. Много это или мало? Давайте посмотрим в разрезе целого кредита с самого начала выплаты. Вот как будет при соблюдении только стартового условия (20 000₽ на досрочку)

Вот что получится, если мы просто будем брать кефир с бананами:

На 8 месяцев короче, переплата ниже на ~83 000₽. Все потому что при ипотеке малые числа дают пользу на дистанции.

Повторюсь, речь только про работу над одной привычкой.

Итого

Да, мы здесь не учитываем инфляцию, изменение дохода, изменения в бюджете на досрочку. Мы увидели сам принцип, как можно вредное финансовое поведение приглушить и вывести в плюс.

Ставьте лайки, подписывайтесь на канал!

Да пребудет с вами вычет!